达索系统、西门子、PTC、欧特克、SAP的PLM系统优缺点比较?

作者:张小川

链接:https://www.zhihu.com/question/59120862/answer/757931662

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

世界上只有三个PLM巨头,欧特克,SAP就不说了,跟着跑的。。还不有跟上。

三个火枪手的招牌

UG的历史开始于1963年,当时主打数控系统编程软件。在后来与麦道的CAD软件合并,此后,经历了很多东家,但也是长盛不衰。12年前最后一次花落西门子,一直稳定至今。这是CAD行业中,名称更换最频繁的长寿公司。

1981年达索系统从达索航空制造公司里独立出来,一直顺风顺水。它与IBM的联姻,在那个CAD软件必须捆绑硬件销售的时代,成为最成功的组合。而从1992年的第一次并购开始,至今已经吃下50个公司,其中50%是最近十年完成的。

在1985年,PTC以参数设计的新方法惊艳出世。参数设计风靡一时,横扫当时的CAD产业。加上个人PC机出现,当时传统的软硬一体的CAD公司基本上全部倒下。整个CAD行业被重新洗牌。

至今,设计软件CAD行业的发展已经走过六十年,多少早期的CAD公司已经身影不再。而在高端CAD领域只剩下这三家:达索系统、PTC和西门子PLM。然而,“高端CAD”只是他们过去共有的一个特征。在当下数字化的世界,各家的天空变得更加开阔起来。正是这些多姿多彩地特征,清晰地反映了工业软件发展的未来。

而对于这三家企业,最大的相似点是,他们如同大仲马笔下的《三个火枪手》,经过了时间的考验。

图1:三个火枪手

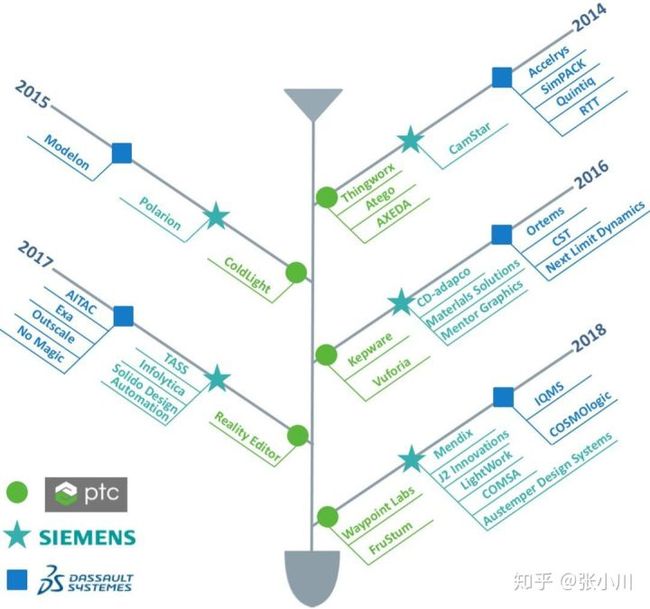

如果要展望工业软件的未来,不妨看看这三家公司的未来;而要预测一个公司的未来,最好的方法是去看它如何通过并购做增量思维。

而这三个火枪手,最近五年频频出手的收购策略,基本反应了整个工业软件行业,面向未来的数字化战略。

表1:并购情况

火枪手之达索系统

达索系统正在主推它的3D EXPERIENCE平台。这是它的一个顶层战略。

在过去五年中,最让达索系统乐此不疲的事儿,就是不断收购各种仿真软件,大大充实了达索系统旗下的仿真品牌 。在最近五年的并购中,有一半是在进行仿真软件的购买。这简直是一个收藏家对于艺术珍品的态度。

这标志一个显著的变化,CAD与CAE正在紧密地连接在一起。即设计即仿真,将成为工业领域的标配。这种融合的力度,正在得到空前的加强。传统的CAD和CAE分而治之的局面,正在由CAD厂商打破。这将会对单纯只做CAE的厂家,形成一个巨大的压力。

与此同时,达索在制造环节,不断发力。

在2014年,达索收购了先进排产APS和供应链厂商的坤帝科(Quntiq)。这意味着达索系统的协同,终于延伸到了企业间的供应链协作。坤帝科的APS优化排产软件,融合到达索系统的Delmia数字化工厂解决方案之中。

这是继并购MES厂商之后,达索系统的最为顺利成章的拓展。而3D体验平台则为坤帝科原有的客户提供了一个全面的环境,可模拟业务模型、模仿其商业运作,并优化他们的业务。

2018年12月达索意外出手,收购了一家ERP厂商IQMS。出价不菲,高达4.25亿美元,使得收购价与销售额之比达到7倍。

IQMS哪个地方吸引了达索?

到云端去!到中小企业去!

处在美国加州的IQMS公司,既有本地产品EnterpriseIQ,更有SaaS端的ERP产品WebIQ。这表明达索系统对中小企业的市场,正在有新的想法。这也是达索既有的中低端CAD产品SOLIDWORKS所擅长的市场。

达索系统3D EXPERIENCE将成为制造商的业务运营平台,进一步满足使用SOLIDWORKS,并且寻求数字化转型的中小型制造企业。这是对中型制造商市场的一次商业渗透和客户复用。可以通过IQMS解决方案,将这些企业集成到云端3D EXPERIENCE平台;与此同时,达索系统希望这些制造商,能够将其专业技术人员,带入到达索系统3D EXPERIENCE平台下的 Marketplace——这是一个广大设计人员与工程师的社区。社区聚合,正在成为工业软件市场的新机会。

三个火枪手都有一个特点,拥有一个强大的心脏。CATIA就是达索系统的心脏,约占达索系统总收入的31%,必须随时强化。2018年收购No Magic后,通过基于模型的系统工程MBSE,来强化对工程设计的全局优化,从而加强CATIA解决方案的能力。

然而,达索的未来之星,是它的平台战略。3D EXPERIENCE正是达索系统的未来。

这也意味着商业模式的更新。从制造过程中挖掘第二种价值——制造即服务,是这一理念的核心。这就是为什么达索系统致力于将前端的设计、后期的制造直接打通。而它在2014年收购面向营销和展示的高端3D可视化软件RTT公司,正是秉承了这样一种理念。

那么,如果进一步搬到云上,会怎么样?

为了云平台这样一个战略方向,达索早就开始认真地评估云计算设施。在2011年,达索系统就对成立仅一年的云计算公司Outscale进行战略投资;而到了2017年6月 ,达索系统决心已定,直接投资,获得其多数股权。凭借Outscale在欧美亚等10个数据中心提供云计算基础设施服务,达索系统的3D 体验平台,可以提供更加有弹性云平台的全套功能,面向任何规模企业进行部署。

火枪手之PTC

2013年12月底PTC干了一件在当时看是最不靠谱的事儿。它用1.12亿美元收购了物联网创业公司ThingWorx。后者公司立足物联网平台,可以在机器设备连接的基础上,建立各种APP,通过对数据的分析,使得工业应用变得更有价值。

这在当时,是一局无法被业内人士看懂的棋。疯狂的PTC!

正如它在1985年创立的时候,独树一帜地参数设计,在CAD江湖已经天下大定,突然骤起风波。当时的CAD顶级供应商CV、SDRC、DELMA、Applicon,甚至UG和CATIA,无一不感受到这个新生Boy的巨大冲击。当时的CAD厂商真的没有看懂,参数设计为什么会有如此大的冲击力。他们是在逐渐丢失的客户中,才惊讶地发现这种崭新设计方法的巨大威力。

时隔30年,这次PLM厂商同样看不懂。在2015年底,当西门子和达索的PLM都有两位数的增长的时候,一家火枪手幸灾乐祸地指出,“But PTC is on the wrong way(PTC正在歧途上)”。

然而PTC不为所动,它随后在这条“歧途”上以横扫一切的决心,接连收购了设备连接商AXEDA、数据分析商ColdLight和底层设备连接商Kepware。甚至在2016年12月“顺手”从高通手里收购了虚拟现实供应商Vuforia。

这些拼图都拿到手之后,当2017年工业互联网炙手可热的时候,大家终于发现,这个有点疯狂的PLM厂商,在大家的眼皮子底下,偷天换日,居然硬生生地在五年时间,博得一片大好的物联网局面。众多咨询评估公司,毫不吝啬地将各种工业互联网平台的美誉,送给了这个跨界明星。

不妨说,PTC天生就是一个“令人惊讶的公司”。1985年它为参数设计而生,引发了CAD软件产业的革命性里程碑。而最近五年时间,就成为物联网平台的主要玩家之一,PTC再次“令人惊讶”。当GE Predix的工业互联网备受华尔街和业界严厉质疑的时候,PTC却成为戴上诸多小红花的好学生典范。

同样令人难以理解的是,PTC对于AR/VR的青睐。2017年11月收购一家诞生于麻省理工学院的Reality Editor Software。而在半年之后的 2018年6月,PTC在增强现实领域再下一城,宣布收购Waypoint Labs。又是一家诞生于麻省理工学院的初创公司,它开发的技术可允许企业构建3D指令集,并为佩戴微软HoloLens等AR头显的员工提供实时支持。PTC打算为工业设施提供实时的交互式培训环境。更神奇的是,厂商可以用Waypoint来创建和分发服务手册和产品文档。它可以使得一个人通过手势,将命令和相应的文本,传递到另外一个人的眼镜上,并再次转化为指示文档。

图2:Waypoint

目前,PTC的AR业务营收约为2000万美元,尽管在整个PTC的收入份额中不足2%,但它的增长率达到100%。然而,考虑到它会为知识协同带来的价值,它应该还会有更高的增长率。

这都围绕着用户的体验而来。

PTC似乎并不想在计算机仿真CAE领域陷得太深——这跟另外两个火枪手的共性打法,依然是格格不入。为了应对CAD与CAE的日渐一体化趋势,PTC采用的策略是,跟仿真界头羊ANSYS紧密合作,来做防守型战略。PTC联合ANSYS开发一套“仿真驱动设计”的解决方案,为用户提供统一的建模和仿真环境,从而消除设计与仿真之间的界限。

而对于CAD领域,却是严防死守。就在11月初,PTC收购了Frustum 创成式设计公司。这笔价值约7000万美元的收购交易,将使PTC在其核心CAD软件产品组合中添加Frustum的AI驱动的生成设计工具。而在2014年收购的模组化基础的系统与软体工程应用开发商Atego,都在突出协同合作建构复杂系统,必须同时满足开发由复杂的机械、电子与软体元件组成的系统。这些都是PTC的护体金刚。

火枪手之西门子PLM

UGS在2006年被收购,并成为西门子PLM事业部,终于结束了这个品牌多年的飘荡史。

然而西门子PLM事业部,正在因为西门子的数字工业版图而变得无比复杂。想看清西门子工业软件的脉络,并不是一件容易的事情。当然,这也符合一个庞大的工业复合体所呈现的特点。十年来西门子以超过110亿美元的收购规模,大幅扩大了其软件投资组合。这个疾风暴雨般的疆土扩张,使得西门子戏剧性地成为全球十大、欧洲第二大软件供应商。深海侯门,一脚跨入。

2016年11月西门子以45亿美元收购了全球三大电子设计自动化软件EDA之一的MentorGraphics。一时间惊人无数。难道钱是可以这么花的?这也意味着一直在西门子PLM独挑大梁的UGS,多了一个二兄弟。

这次收购,显示了西门子试图重新打通机械与电子设计的雄心——其实在五十年前,机械CAD与电气电子CAD经常会混在一起,界限远没有现在这么清楚。

随后西门子不断地为Mentor寻找嫁妆。2018年3月收购了芬兰物联网模块芯片射频测试软件Sarokal,2018年12月则收购德国电气系统设计COMSA公司,二者都纳入Mentor旗下。

汽车制造业领域,是西门子重兵屯守的阵地。2016年,西门子以近10亿美元的价格,收购了全球工程多学科仿真软件供应商CD-adapco,全球最大的15家汽车制造商中,有14家是它的客户。在2017年9月,西门子则将自动驾驶仿真软件公司TASS纳入麾下,展示了进入自动驾驶仿真测试的决心。

而在2018年12月,西门子宣布收购电气系统设计COMSA公司,该公司旗下的LDorado套件是德国汽车线束设计的佼佼者,它将与西门子Mentor软件的电气设计软件Capital进行合并。

为什么会收购这样一家公司?这背后意味着什么?

猜一猜,汽车中成本最高的部件会是什么?相信出乎很多人的意料,除了你能想到的发动机和底盘,成本第三的,居然是汽车各种电气线束。由于一次生产只能完成一个线束,因此线束的安装人员,大概占整车劳动力成本的50%。另外一个麻烦是,线束还是汽车第三重的部件(排在底盘和发动机之后)。

无疑,这些都是汽车制造业内部的奥妙。而西门子的软件,正在盯着这些制造业的奥妙,用软件的视角逐一扫描、逐一解码。

西门子PLM坚定地认为,系统之间的传统界限正在消失,这使得传统机械设计与仿真的CAD/CAM/CAE软件、电子设计自动化软件EDA,以及与其他软件(如MES、HMI等),都在融合。

融合的结果是什么?西门子的答案是:创成式工程设计、增材制造、闭环数字孪生、电子/电气集成、数字工厂、自主运输电气化、IIoT和智能边缘,以及无处不在的云。

这可以从今年10月份西门子PLM部门在波士顿举行的分析师大会上,一见端倪。这次西门子PLM呈现了跟以前不同的议程安排。在以前的分析师会议上,西门子PLM及其它部门会专注于数字化的概念,即产品设计、制造和支持的企业生命周期的概念。

而这一次,所有的话题都聚焦在一个点上:数字企业。西门子正在瞄准一个更加宏大的主话题:下一代西门子PLM解决方案,重点将是围绕数字企业的实现来作为方向。这背后,就是西门子力挺的“数字孪生”的概念。从西门子的角度来看,数字孪生的概念是能够在整个数字企业中实现这一技术和解决方案的完全集成。

它当然是超越了传统PLM之外。它比其他两个火枪手都更关心与现场自动化设备、控制系统的集成(这涉及到西门子的TIA系统与MES系统)。

然而对于很多制造业而言,这套方案未免显得过于复杂。这需要更好的面对中小企业的策略和云端方案。

在云端方面,西门子的软件似乎一直没有找到合适的突破路径。当时还属于Intergraph集团的SolidEdge,在1998年被新重组的UGS并购,专注于相对简单的机械制造领域,而UG NX则主攻高端复杂装备。这个分工二十年没变。这与达索系统的CATIA与SOLIDWORKS的分工如出一辙。

然而,当前SolidEdge市场表现一般。或许西门子应该展现出更大魄力,直接大角度切入云端。否则,西门子面向中小企业的市场,在应对像Autodesk的Fusion360、美国在线CAD新秀OnShape等公司时,或将处于下风。

西门子PLM与达索系统、PTC的完全独立的软件公司,并不一样。尽管它在西门子集团表现了相当大的独立性,然而,它也需要服从西门子数字工业的整体战略。真正的难点在于,这些软件到底是为西门子整个数字工业服务,还是独立为企业做各种软件服务。如果是前者,将大大降低这些收购的软件小明星的魅力。因此,这些软件相当长的一段时间,将会保留它原有的品牌。然而,西门子将来需要一种很好的策略,来应对这样一个微妙的局面。

而在当下,西门子收购任何软件,几乎都可以闭着眼睛进行。它需要一切有价值的软件。

西门子醉心于数字化重塑工业的力量。软件公司,显然还不是西门子的归宿;数字公司,才是西门子最向往的自由之地。

三个火枪手的弹药仓

数据的触角,正在像满地的水银一样,四处延伸。而这背后,正是制造理念的变化。正如达索系统首席执行官表示,“应该摒弃将工业视为生产手段的理念,转而将其看作是价值创造的过程。这不仅适用于颠覆性的初创企业,以及功成名就的成熟公司,也适用于那些为创造全新消费者体验而生产必需部件的大量主流制造商。”

设计、制造、服务的环节,都空前地连接在一起。制造,就是服务。

PTC一直在不遗余力地推广类似的概念。PTC在2014年的《哈佛商业评论》中,给出了一个很好理解的故事。在智能互联的世界中,一个单一的产品(如拖拉机)已经是最原始的要素之一。现在,它需要学会与天气预报、种子优化数据库、灌溉系统、农机设备库等各种系统,紧密地交互和联系。从一个拖拉机出发,演化成为现代农业的小生态系统。这是一个惊人的景象。PTC也在跟IDC咨询公司合作,强化“产品服务系统”PSS的概念。笔者提出的“产品孤儿”,也正是从“万物互联即服务”的角度,表明传统制造的产品,在物联网的背景下,发生了全新的变形。

在这种场景下,我们会发现,工业软件的世界,已经有了太多的组合。不妨可以看看这些传统PLM厂商,正在加强的方向。

图3:火枪手五年的收购版图

达索系统最为突出的方向是推进CAD与CAE一体化集成,这种向传统CAE咄咄逼人的态势,对于专门做CAE的厂商也会形成巨大的压力;打通设计、仿真、MES和ERP的全盘脉络,激活数字主线的流通;向云端出发,一切向平台战略转移,为此,它甚至构建自己的云计算设施。

图4:火枪手能力雷达图(注:本雷达图仅为示意,非精确评估)

西门子PLM的目标则比较丰富:一是在汽车行业的主导地位,重度下注,买下所有可能的软件;二是寻求在电气电子领域的主导地位,融合机械、电子、电气一体化;三是加强CAD与CAE的集成;四是发展对PLM内核组件的控制,包括AR/VR;五是保持在工业APP软件开发的先手,从而继续为它的新一代物联网平台MindSphere保驾护航。

而PTC,则表现出决胜物联网平台的决心。这是一条迥乎寻常的路——它是如此的崭新,以至于几乎找不到对标者;同时加强体验的场景深化,寻找与终端用户的连接,同时在AR/VR大力开发工业应用场景。

西门子PLM对垂直行业(如汽车),呈现了穿透到底的兴致。而达索系统则呈现出明显的集团军作战策略。在2018年12月18日,收购德国流体相变计算的COSMOlogic软件商,直接纳入到Biovia的品牌伞之下,后者是达索系统为生物、化学和材料的科学计算品牌。达索系统还有很多类似的品牌伞,例如,Simulia主打仿真方向,众多仿真软件都被纳入麾下。这个行业,将来都是军团作战吗?

与此同时,每个火枪手都不断增强护心镜,强化自己的核心心脏:达索的CATIA、PTC的Creo和西门子UG NX。这三个品牌,是这三家公司之所以可以成为笑到最后的火枪手的核心。

在这种巨大的旋涡力量之下,恐怕众多独立的小厂商,都可能被这样的黑洞所吸收。

小记

从CAD软件发展而来的工业PLM软件,在多年的发展之后,正在面临一次全新的跳跃:数字设计与制造,正在呈现一盘斑斓多彩的博弈棋局,局面复杂得令人很难看懂。

不得不叹息的是,当下中国的PLM市场还处于刀耕火种的单兵时代。中国的CAD、CAE仍然是单打独斗的苦局,与国外相比,是小米步枪与机关枪的对阵;然而,这三个火枪手,都已经另外准备好了自己的战车和兵团。工业软件已经从单兵决斗,走向了系统性的对阵。

起风了。工业软件的天下,正在变得大为不同。抬望远方的天空,三个火枪手的三发信号弹,正在勾勒着新的星座天象。

发布于 2019-07-22