python背离点的判断

##python实现背离点的判断(test2)

这一次是先判断金叉和死叉,然后把其输出结果作为新的两张表,然后在新的两张表里分别进行判断是否是背离点。

import baostock as bs

import pandas as pd

import talib as ta

import matplotlib.pyplot as plt

def computeMACD(code, startdate, enddate):

login_result = bs.login(user_id='anonymous', password='123456')

print(login_result)

###获取股票日K线数据###

rs = bs.query_history_k_data(code,

"date,code,close,tradeStatus",

start_date=startdate, end_date=enddate,

frequency="d", adjustflag="3")

#### 打印结果集 ####

result_list = []

while (rs.error_code == '0') & rs.next():

# 获取一条记录,将记录合并在一起

result_list.append(rs.get_row_data())

df = pd.DataFrame(result_list, columns=rs.fields)

# 剔除停盘数据

df2 = df[df['tradeStatus'] == '1']

# 获取dif,dea,hist,它们的数据类似是tuple,且跟df2的date日期一一对应

# 记住了dif,dea,hist前33个为Nan,所以推荐用于计算的数据量一般为你所求日期之间数据量的3倍

# 这里计算的hist就是dif-dea,而很多证券商计算的MACD=hist*2=(dif-dea)*2

dif, dea, hist = ta.MACD(df2['close'].astype(float).values, fastperiod=12, slowperiod=26, signalperiod=9)

df3 = pd.DataFrame({'dif': dif[33:], 'dea': dea[33:], 'hist': hist[33:]},

index=df2['date'][33:], columns=['dif', 'dea', 'hist'])

df3.plot(title='MACD')

df4= pd.merge(df3, df2, on='date', how='left')

plt.show()

df4.to_csv("./test2_df4.csv", index=False)

#print(df4)

# 寻找MACD金叉和死叉

datenumber = int(df3.shape[0])

#金叉表

today_data = pd.DataFrame(columns=['date', 'dif', 'dea', 'close'])

lastday_data = pd.DataFrame(columns=['date', 'dif', 'dea', 'close'])

#死叉表

today_data2 = pd.DataFrame(columns=['date', 'dif', 'dea', 'close'])

lastday_data2 = pd.DataFrame(columns=['date', 'dif', 'dea', 'close'])

for i in range(datenumber - 1):

if((df4.iloc[i, 1] <= df4.iloc[i, 2]) & (df4.iloc[i + 1, 1] >= df4.iloc[i + 1, 2])):#判断金叉

#print("期货代码:{},MACD金叉的日期:{}, 价格:{},dif:{},dea:{}".format(code, df4.iloc[i + 1, 0], df4.iloc[i + 1, 5],df4.iloc[i + 1, 1], df4.iloc[i + 1, 2]))

#if (df3.iloc[i, 0] <= df3.iloc[i, 1]) & (df3.iloc[i + 1, 0] >= df3.iloc[i + 1, 1]):

dict1={'date':df4.iloc[i + 1, 0],'dif':df4.iloc[i + 1, 1],'dea':df4.iloc[i + 1, 2],'close':df4.iloc[i + 1, 5]}

dict2={'date':df4.iloc[i, 0],'dif':df4.iloc[i, 1],'dea':df4.iloc[i, 2],'close':df4.iloc[i, 5]}

today_data = today_data.append(dict1, ignore_index=True)

lastday_data = lastday_data.append(dict2, ignore_index=True)

if ((df4.iloc[i, 1] >= df4.iloc[i, 2]) & (df4.iloc[i + 1, 1] <= df4.iloc[i + 1, 2])):#判断死叉

dict1 = {'date': df4.iloc[i + 1, 0], 'dif': df4.iloc[i + 1, 1], 'dea': df4.iloc[i + 1, 2],'close': df4.iloc[i + 1, 5]}

dict2 = {'date': df4.iloc[i , 0], 'dif': df4.iloc[i, 1], 'dea': df4.iloc[i, 2],'close': df4.iloc[i, 5]}

today_data2 = today_data2.append(dict1, ignore_index=True)

lastday_data2 = lastday_data2.append(dict2, ignore_index=True)

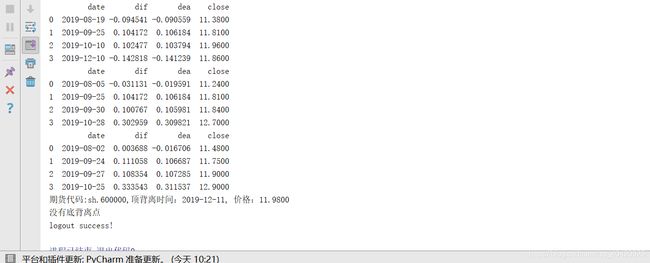

print(today_data)

print(lastday_data)

print(today_data2)

print(lastday_data2)

# 下面开始判断背离点

flag = False

for j in range(today_data.shape[0] - 1):

if ((lastday_data.iloc[j, 1] >today_data.iloc[j+1 , 1]) & (lastday_data.iloc[j, 3] < today_data.iloc[j+1, 3])): #判断顶背离

flag = True

print("期货代码:{},顶背离时间:{}, 价格:{}".format(code, today_data.iloc[j+1, 0], today_data.iloc[j+1, 3]))

if not flag:

print("没有顶背离点")

flag=False

for j in range(today_data2.shape[0]-1):

if((lastday_data2.iloc[j, 1] < today_data2.iloc[j+1, 1]) & (lastday_data2.iloc[j, 3] > today_data2.iloc[j+1 , 3])): #判断底背离

flag=True

print("期货代码:{},底背离时间:{}, 价格:{}".format(code, today_data2.iloc[j+1, 0], today_data2.iloc[j+1, 3]))

if not flag:

print("没有底背离点")

bs.logout()

return (dif, dea, hist)

if __name__ == '__main__':

code = 'sh.600000'

startdate = '2019-06-08'

enddate = '2020-01-08'

(dif, dea, hist) = computeMACD(code, startdate, enddate)