你好,欢迎来到香帅的北大金融学课。

好,这节课开头,我想先跟大家分享一个真实的案例。2010年年底的时候,谷歌准备收购一家叫团购网的年轻互联网公司,这个公司当时的涨速特别惊人,所以谷歌的这个收购价格也一路提高,最后甚至达到了60亿的天价。

但是在收购的最后关头,团购网自己请了一些数据科学家来为公司做估值,得出的结论是公司还有数十倍的增长空间。同时,华尔街,像摩根士丹利、高盛这些著名的投行,也给出了它们对团购网的估值,高达200亿到300亿美金。

所以这个团队就拒绝了谷歌的收购,一年之后以100多亿美元的市值上市了。

但这件事情的结局其实有点令人唏嘘,它上市之后,团购的狂潮慢慢地退去了,它的股价也就一路下滑,一年多之内跌去了差不多80%的市值。

那为什么我要分享这个案例呢?其实要说明一个问题,给年轻的互联网公司估值,其实是一件很难的事情。即使数据科学家或者摩根士丹利这样的著名投行,有时候也会作出错误的判断。

但是,给年轻的公司估值又很重要,不能忽视。

比如说最近,我们A股市场就希望吸引独角兽企业回归,那怎么给它们定出一个合理的价格,其实对A股市场就非常重要了。估值低了,它们不太愿意回来,中国股民就分享不到像阿里、腾讯这样现象级企业的高成长。但如果估值高了,A股的股民可能又当了接盘侠,被割了韭菜。

所以说,怎么给一家运营历史很短,概念很新的年轻成长型公司估值定价呢?

我们今天就来探讨这个问题。

一、通用的方式适合给这些企业估值么?

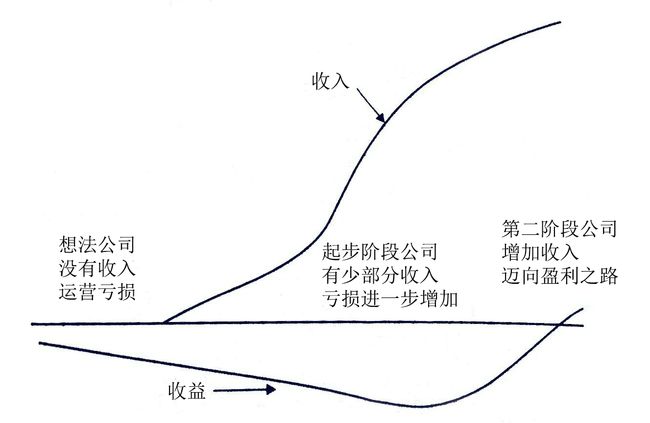

那些年轻的成长型企业,我们基本上可以把它们划分为三个阶段:

第一个阶段,婴儿期,这个阶段企业没有收入,或者说只有一个想法,所以公司极其脆弱。

第二个阶段,是一个成长期,这个时候公司基本上处于测试产品的起步阶段,一切都是试探性和学习性的。

第三个阶段,年轻公司基本上完成了最基础的学习,有的会开始朝着盈利之路迈进。

但是,不管是哪个阶段,企业收入的增长都是非常不稳定,波动很大的。不像那些成熟的公司,收入和盈利都处于一个稳态。

我在文稿中给出了一张图,图形上,你就会很清晰地看出这种波动。

这些公司在估值上都面临着几个同样的问题:

没有历史数据。

收入极度不稳定,或者干脆就没有收入。

存活率特别地低。比如说,美国在1998年成立的公司,4年活下来的不到50%,经过7年活过来的只有30%。这个数字在中国更低,中国公司平均只有3到7年的寿命。

流动性特别低,这种股权拿在手里很难转手出去。

股权结构特别复杂。比说说京东的投资者,就拥有不同的投票权。

这几个特征,单独每一个在估值上你都可以处理。但是你把它们结合在一起,就让整个公司的估值变成了一个巨大的麻烦。

比如说你想用绝对估值法替它估值,你没有历史数据,拿什么去估算?另外,它根本都没有收入,你怎么估算未来的增长?还有,存活率这么低,风险到底该怎么估算,贴现率到底应该多大?

好,那用相对估值法会不会好点呢?答案是更麻烦。

你看,如果要用相对估值法的话,你首先就需要找到一些同性质的、同行业的企业。但是,这些企业即使在同样一个行业,甚至在同样一个细分行业都是千差万别的。

举个例子,前两年咱们中国市场的ofo和摩拜起来以后,市面上出现了很多这样类似的共享单车企业,有很多都被给出了很高的估值。但实际上,在互联网行业里面,规则是赢者通吃,那些在尾部上的小企业,基本上没有存活的几率。所以,在很多行业里面,这种后来发展起来的小企业,根本没有生存空间。整个行业的方差特别大,你根本没有办法用其它公司来给你做比较,每一个比较看上去可能是对的,其实都是错的。

很多同学都知道,在很长时间里面,巴菲特都坚定地拒绝持有包括苹果在内的很多科技公司的股票,这背后的原因,就在于“巴神”对估值特别看重,而给这些科技企业估值是一件非常复杂,不能够用常规方法来判断的事情。

二、那该怎么估?—— 调整后的绝对估值法

好了,说了这么多,你可能会觉得很绝望。那这些年轻公司到底要怎么估值,有没有估值的解决方案呢?也还是有的。比如说有一种调整过的绝对估值法,就能够对上述的一些问题进行一些修正。

根据我们第一天讲过的绝对估值法,你已经知道,在给企业估值的时候,咱们要考察它未来的现金流和贴现率。未来现金流其实就是一个公司未来的收入和盈利。因为是未来的盈利,而我们要估的是现在的价值,所以咱们得给它打个折扣。这个折扣就是贴现率。好了,这就是绝对估值法。

那调整后的绝对估值法要从哪些方面做调整呢?其实主要是要对它的现金流和贴现率进行调整。我们一个个来看。

1.调整现金流的增长率

先说现金流。在对现金流进行调整的时候,最重要的就是要对收入的增长率进行调整。因为这种成长型企业,它的收入增长很难用一般企业的平均增长率来表示,它的增长可能会显示出很大的波动,所以要调整它的收入增长率。

那怎么调呢?一般就是通过考察这个公司产品相对的潜在市场,这就看你的产品定义到底是宽泛还是狭窄了。如果一个公司,产品定位很狭窄的话,未来市场的增长率可能就上不来。

经常听到一个词语,说一个互联网公司拼命地要扩大“应用场景”,这实际上就是它要把未来的潜力市场给扩大,以便未来有更高的收入增长率。那种特别高的收入增长率反映在估值上,就会带来特别高的估值,是常规的增长所不能比拟的。

比如今天课程开头我提到的那个团购网,为什么当时会给出60亿的估值呢?就是因为它的增长率特别高。因为它当时差不多是每个月100%的增长速度。

2.调整贴现率

第二个调整就是要调整贴现率。考虑到企业的生存风险,也就是说它们未来会面临着更大的不确定性,要把它们的贴现率变大。因为贴现率如果变大,也就是分母变大的话,估值就会变得相对地保守一点。

3.关键人物贴现

除了现金流和贴现率的调整以外,其实还有一个特别有意思的调整,叫做关键人物贴现。

年轻的公司面临的最大问题其实是生存风险,过几年说不定就死掉了。在我们学术圈有大量的研究都表明,一般企业的存亡跟这个企业的核心人物有特别大的关系。所以这种年轻公司,一旦一个或者几个关键人物要从公司离职的时候,那这个估算的价值就会发生特别大的变化。所以一般估值的时候,要求把企业核心团队的创始成员的价值估算出来。

比如软银在给阿里巴巴投资的时候,就仔细研究了马云在这个团队里占有多大的比重,那假设他离开,这个公司会变成什么样子?现在天使投资,还有创业投资里面,总说要“投团队”,就是这个道理。

大家现在在听课的时候用的“得到”App也是一个特别好的例子,比如说罗振宇罗胖,考虑到他在整个项目中的贡献、作用,给这个企业进行估值的时候,就是需要小心估算和衡量的。

现在在很多创业企业里面,对关键人员的人力成本的核算和估值是一个非常重要的部分。不像原来只重视销售、利润这些指标。现在对人的估值是一个特别重要的点。

所以说,如果我们现在用一个绝对估值法给年轻公司估值的时候,就需要对它的现金流、关键人物和贴现率这几个因素进行很好的调整。

最后我还是得提醒一句,尽管说这种调整后的估值方法,对年轻企业的估值可能会更好,但是就像我在前面一再给你强调的,投资是一个艺术,它不完全是数字可以表达的。比如说团购网的增长率就没有能够持续,所以估值会发生很大的偏误。

所以,咱们中国A股市场的独角兽回归,我一直觉得应该注意节奏,不应该有太多的行政干预,要让市场慢慢地给出一个估值。太过于急于求成,很有可能会引起不必要的市场波动。

今日概要:

添加到笔记

划重点

1.因为年轻的成长型企业面临着没有历史数据,收入不稳定,存活率低,流动性低等种种问题,所以用常用的方法给它们进行估值,经常会发生很大的偏误。不管是绝对估值法,还是相对估值法,对它们的估值都可能会产生很大的偏误。

2.给年轻的成长型公司估值,可采用调整后的绝对估值法,一般要对现金流的增长率、关键人物,以及贴现率这几个因素进行调整。

香帅

好,今天课程最后想给你留一个特别烧脑的思考题:

今天谈到,给年轻的成长型企业估值非常难。其实在我们中国市场上也发生过这样的例子,比如说前两年共享单车红极一时,最近一轮摩拜单车的估值中就发生了估值缩水的现象。那意味着什么呢?意味着前一轮的估值可能已经出现了偏差。我想请你结合今天的课程,和你自己对互联网行业的一些认识,来思考一下,为什么摩拜单车的估值会发生这样的偏误?

欢迎你把你的深入思考放在留言区跟我们一块儿分享。你也可以把今天的内容分享给那些正在创业的朋友,看他们对这个问题有什么真知灼见。