**本文首发开心保保险kaixinbao.com,转载请注明出处。

康惠保系列产品--康惠保2020版(全称百年超惠保重大疾病保险)终于上线了!2017年,第一款康惠保,仅含重疾和轻症,荣获2018年度最佳互联网保险产品;2018年,康惠保系列推出康惠保旗舰版上线,增加了中症,同时附加了特定疾病保障,再度燃爆市场。

而如今互联网上的重疾险可谓是一浪接一浪,第三代康惠保,又会带给大家什么样的惊喜呢?康惠保2020版产品具体是怎样的呢?我们在投保时,应该如何选择保障?接下来我们就深入了解一下这款新升级的康惠保。

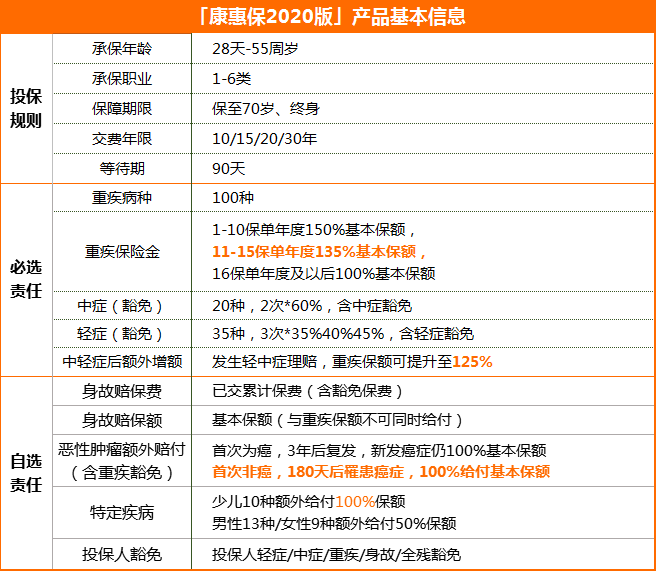

一、百年康惠保2020版产品基本信息:

投保规则方面:承保职业、承保年龄都比较广,保障期限有保至70岁和终身两种选择,缴费年限最长可选30年,可投保额上限最高可达615%基本保额,这一点让很多担心保额不够的客户更加放心;

保障责任方面:必选保障重疾+中症+轻症,可选保障中症轻症豁免(轻症中症赔付比例高:中症两次赔付60%,轻症赔付35%、40%、45%)、特定疾病、恶性肿瘤2次赔付、身故返还保费/身故赔付保额等,能够满足消费者的保障升级需求;

保费价格方面:

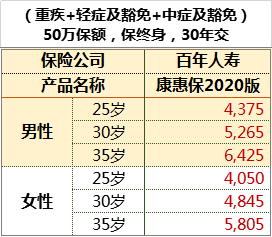

以30岁被保险人为例,投保康惠保2020必选保障,50万基本保额,30年交,保终身,男性5265元/年,女性4845元/年,在目前保终身重疾险市场中极具竞争力。

二、百年康惠保2020版责任解读:

康惠保本次升级的地方较多,很多朋友可能会有些发懵,为帮助大家更加快速的了解产品,接下来我们将对康惠保2020版进行责任解读。

1.必选保障

康惠保2020版必选保障包含重疾+中症+轻症+中症轻症豁免,必选保障这几个方面可谓是相当有诚意。

①重疾保障100种

可能有朋友就会问了:重疾保障100种,是不是相对于某些重疾产品来说有点少了啊?

一般来说,重疾险保障100种重疾完全够用,我们在看一款重疾险重疾保障的时候,不要单纯关注保障的病种数量,而是要看保障的病种质量。

康惠保2020除了保障25种常见高发重疾外,还提供严重原发性心肌病、严重冠心病、严重肌营养不良症、非阿尔茨海默所致严重痴呆、出血性登革热、严重哮喘、严重心肌炎、重症手足口病、严重川崎病、婴儿进行性脊肌萎缩症、艾森门格综合症等,全面涵盖老人、成人和少儿高发重大疾病,可以说完全能够满足大家的保障需求。

另外,在重疾保额方面:保单前10年出险可赔付150%的基本保额,保单第11-15年出险,可赔付135%的基本保额,第16年及以后,按100%基本保额赔付。

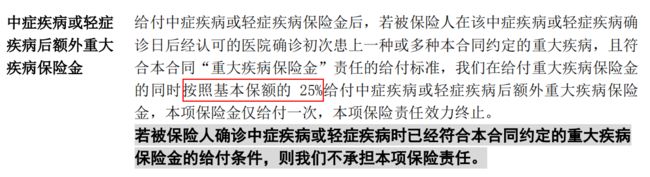

敲重点:额外赔付的保额无年龄限制,保障期间,轻症中症赔付后,重疾保额再提升25%基本保额。

举个例子:

30岁康先生2019年08月30日投保超惠保重大疾病保险,选择30年交费,每年6215元, 保额50万,保障至终身。

2022年08月康先生罹患不典型的急性心肌梗塞,赔付康先生50万 *35%=17.5万元,并且重疾保额提升25%;

2025年10月康先生不幸罹患肺癌,赔付康先生重大疾病50万*(100%+50%+25%)=87.5万元。

②中症保障:

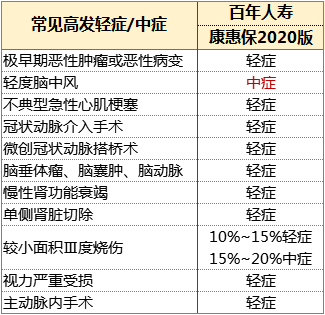

提供20种中症保障,包括发病率较高的中度脑中风后遗症、中度面积Ⅲ度烧伤、中度系统性红斑狼疮等,所保疾病种类比较多的情况,具体如下:

不分组无间隔期赔付2次,每次赔付高达60%的基本保额,含中症豁免。一般现在的中症保险金保额是50%,百年康惠保2020版达到了60%,算是业内翘楚了。

③轻症保障

提供35种轻症保障,不分组无间隔期赔付三次,保额递增,分别是35%、40%、45%,含轻症豁免。

我们都知道轻症的“轻”只是与重疾相比而言的,一般指的是重疾的早期或较轻的状态,比如:极早期的恶性肿瘤或恶性病变、慢性肝功能衰竭早期、不典型急性心肌梗塞、轻度视力受损等,它们还没达到重疾理赔条件,但是和普通疾病比起来,无论是身体还是经济上,还是会给患者带来一定程度上的痛苦。况且,若罹患轻症时不积极治疗,很有可能发展成重疾。

而常见高发轻症/中症,康惠保2020都包含在内,可谓是诚意满满~

2.可选保障

康惠保2020版可选保障如下:

①恶性肿瘤二次赔付

肺癌是男性发病率最高、死亡率最高的癌症;乳腺癌是女性发病率最高、死亡率最高的癌症。

无论是从保险公司的赔付经验,还是从全球癌症统计数据看,癌症始终是中国人的一大健康威胁。有数据显示,全球每新增100个癌症患者中,中国人就占了21个,中国癌症发病率、死亡率均全球第一。

重疾险中恶性肿瘤二次赔付可以说是2019年的流行趋势了,但康惠保2020并不局限于此,两次癌症赔付间隔期为3年,不限癌症的新发、复发、持续和转移:

首次罹患癌症,3年后再次罹患癌症,赔100%的基本保额;

首次罹患非癌重疾,180天后恶性肿瘤新发,赔100%的基本保额;

属于目前市场上非常标准的二次防癌体系。

②特定疾病

13种男性特疾、9种女性特疾额外赔付50%保额,10种少儿特疾额外赔付100%保额。

这些特定疾病,包括男性高发的前列腺癌、胃癌、肝癌,女性高发的乳腺癌、宫颈癌、卵巢癌,少儿高发的白血病、原发性心肌病。女性特疾与少儿特疾病种有所增加,尤其是少儿特疾,增加了几种少儿高发重疾,覆盖更全。

③身故责任

身故责任中可选不附加、赔保费、赔保额,投保人可以根据自己的需求灵活选择,但美中不足的一点是康惠保2020版如果选择保至70岁,是一定要附加身故赔保额的;如果不想附加身故责任,选择保终身的没有限制。

④保费豁免

百年康惠保2020自带被保人豁免的,豁免条件是轻症、中症达到任一即可。

投保人豁免责任:轻症/中症/重疾/身故/全残,豁免后期保险费。

三、小结

康惠保2020重疾险在升级的同时,像投保要求、疾病种类、疾病理赔定义、以及健康告知都没有什么变化,重要的是康惠保2020拉长了保障杠杆,在增加保额的基础上,价格却几乎没变,这一点康惠保2020是非常具有竞争力的。

对于想要想用低保费做高保额的客户,推荐大家购买康惠保2020;并且在推广期间,之前投保康惠保、康惠保旗舰版的老客户,也仍然可以继续加保康惠保2020,新老客户均可最高买到50万。

查看产品详情:百年康惠保2020产品详情

微信搜索“开心保保险”(kaixinbbx),查看更多保险干货,有任何保险问题都可和我沟通联系~