策略聚焦|补涨接近尾声,市场回归均衡

文|秦培景 裘翔 吕品 杨帆 杨灵修

联系人:李世豪 徐广鸿

短期增量资金仍有流入惯性,但存量资金流出压力也将突增。7月中下旬多重扰动因素再现,需密切把握市场节奏。我们预计短期补涨接近尾声,市场将重回结构分化的均衡状态。首先,短期增量资金流入仍有惯性,预计新发基金还将维持较快节奏,未来1个月可达到1800~2000亿元,同时海外交易型热钱流入将推升外资流入规模。但7月中下旬存量资金流出压力突增,7月解禁规模年内最高,解禁股对应的动态估值水平达到86倍,处于历史最高水平;此外,存量基金产品短期赎回压力在加大,市场前期获利盘兑现动机也在提升。其次,7月中下旬内外部多重扰动因素再现,中美之间科技、金融等领域的潜在风险因素在增加;美国疫情二次爆发以及新一轮财政刺激法案一旦受阻也可能诱发美股市场突然下跌并直接冲击全球金融市场。我们认为此轮补涨行情接近尾声,市场预计重回结构分化的均衡状态。不过从长期来看,市场增量资金潜力仍然巨大,估计每月存款转移资金上限可以达到每月4450~7650亿元。在国内经济复苏确定性高、市场潜在增量流动性充裕的背景下,三季度市场出现的回调以及结构的扰动,都将是下半年新的入场机会。行业配置上,建议继续重点关注中报季享受高确定性溢价的必选消费、医药龙头以及景气持续改善的可选消费板块。

短期增量资金流入仍有惯性

在国内公募基金优秀的过往业绩、居民入市意愿上升以及代销渠道的支持下,短期内新发基金预计仍然会延续较大规模的流入。同时,市场热度提升以及人民币走强也将吸引海外交易型热钱加速回流人民币资产。短期内,预计内外部增量资金流入趋势延续。

1)预计新发基金还将维持较快节奏,未来1个月可达到1800~2000亿元。考虑基金优异的历史业绩以及渠道的支持力度上升,预计此轮“小康牛”进程中月均新发主动权益型基金的规模高峰大概率会远超2015年的顶峰水平(2318亿元),未来一个月的基金发行规模达到1800~2000亿。

2)海外交易型热钱流入将推升外资流入规模。7月北向资金累计净流入585亿元,其中交易型占84.5%,呈现流入规模和成交量同步放大的特征。除了基本面的因素,市场热度上升本身也会推升海外交易型热钱流入的规模,我们上调全年的外资净流入预测至4000亿元(原先为3000亿元),其中下半年约2800亿元(原先为1800亿元)。

短期存量资金流出压力突增

7月下旬市场逐步进入流动性的紧平衡

7月A股解禁规模达到全年峰值水平,并且集中于下旬,同时解禁股加权动态估值达到历史最高的86倍。由于缺乏渠道引导,存量基金产品预计在市场短期录得较大涨幅后面临更大的赎回压力。此外,存量获利盘也有短期兑现收益的动机。整体而言,预计7月下旬市场流动性将逐步步入紧平衡状态。

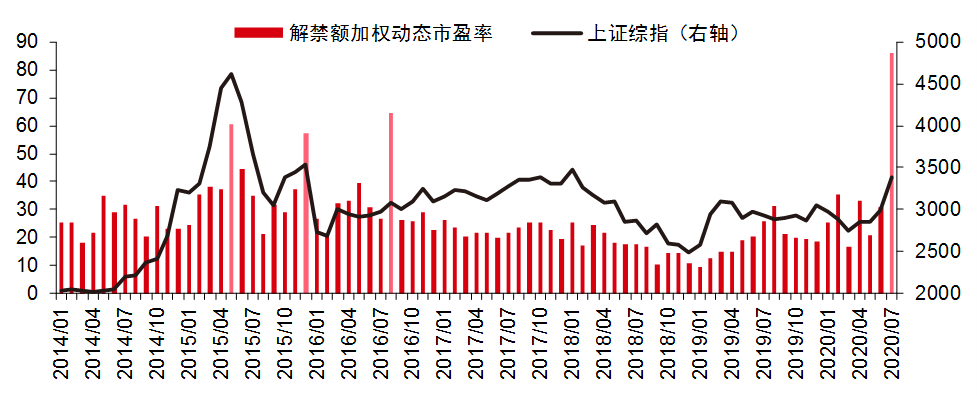

1)7月不仅解禁规模大,解禁股对应的动态估值水平也达到历史最高的86倍。7月A股解禁市值5952亿元,为全年最高峰,其中科创板解禁规模为2400亿元,达到自由流通市值的183%。此外,不同于过往三年解禁高峰,这次解禁高峰同时还伴随着高估值和更大的减持压力。我们计算了解禁股市值加权的动态P/E,2014年以来,这一估值中枢为27倍,而当前该估值倍数达到86倍,远超此前最高水平(65倍)。

—

解禁额加权动态市盈率历史上

出现过4次高峰,均伴随市场阶段性调整

—

资料来源:Wind, 中信证券研究部

2)缺乏渠道引导的存量产品短期赎回压力也在加大。存量基金由于缺乏渠道客户经理的积极引导,在绝大多数时间都呈现净赎回状态,并且短期市场涨幅越大,面临的赎回压力也越大。2010年以来的40个季度里只有3个季度呈现净申购,过往平均每季度赎回率达到1.9%,当沪深300季度收益率大于9.5%时,赎回率达到5%,预计未来1个月新发基金规模大约为总份额的9.5%~10.6%。

7月中下旬多重扰动再现,把握市场节奏

7月中下旬内外部存在多个不确定性因素,此轮低估值板块补涨行情接近尾声,市场将回到结构分化的均衡状态。

1)中美之间的潜在扰动因素在增加。短期中美科技领域摩擦中不确定性最大的华为事件,将有可能在7月14日前后落地(针对华为的禁令法规解释期结束)。除了科技领域的扰动,地缘政治依然在发酵。如果特朗普签署所谓《香港自治法案》,那么就有可能对中国部分银行实施制裁,贸易摩擦演化为科技和金融领域争端的可能性依旧存在。

2)美股将面临诱发下跌的多重风险,并将影响全球金融市场。当前美联储已连续4周缩表,美股本身流动性的驱动力就在减弱。7月末美国财政刺激法案即将到期,新的刺激法案一旦受阻,8月开始美国居民将停止收到疫情补贴,居民消费和企业部门现金流将受到巨大冲击。此外,若二次疫情爆发,预计会导致州政府2021财政收入损失达到2382亿美元,远超2020年的851亿美元,直接导致远期支出能力减弱,公共部门信用展望进一步受损。

市场长期增量资金潜力仍然巨大

估计每月存款转移资金上限达到4450~7650亿元

1)固收产品和理财资金转移预计带来每月950~1150亿元增量。考虑近期的股债相对表现,预计每月400~500亿资金由现金和固收类基金流入股票市场。在银行理财市场上,预计年内每月约有1.4~1.6万亿元固收类理财产品到期,其中居民理财类资金转而流入股票市场的规模达到每月550~650亿。

2)居民活期存款转移的潜在天花板在每月3500~6500亿元。目前个人投资者持A股流通市值占活期存款比例为20%,与2014年底水平接近,预计到2021年年中,该比例将上升至25%~30%,距离2015年6月的40%仍有10个百分点的空间,预计流入规模的潜在上限在每月3500亿~6500亿。

补涨接近尾声,把握新的入场时机

当前权重板块热度较高,成交和融资余额都快速增加,如果增量资金的平衡被上述内外部扰动因素打破,则前期补涨板块预计率先出现调整。考虑到当前新发基金明显偏向核心资产集中的成长板块,成长股主导的结构分化的均衡状态反而在未来的流动性环境中更容易持续,市场预计重新回归以科技、消费和医药龙头领涨的结构均衡状态。不过,在国内经济复苏确定性高、下半年市场潜在增量流动性天花板依然很高的背景下,我们维持在《A股市场2020年下半年投资策略—渐行渐近的“小康牛”》(2020-6-9)中的判断,三季度市场出现的回调以及结构的扰动,都将是下半年新的入场机会。行业配置上,延续前期的主线配置(新旧基建和科技白马),并建议重点关注中报预告期享受高确定性溢价的必选消费、医药龙头以及景气持续改善的可选消费板块。

风险因素

全球疫情蔓延速度和持续时间超预期,中美分歧加剧导致全球风险偏好下行,海外权益市场进入第二轮大调整,国内疫情反复。

中信证券研究

提供行业资讯,让您方寸间知天下!

识别小程序,阅读最新研报