2019年开始,我们取得综合所得(工资、薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得)在计算个人所得税的时候可以扣除六项专项附加扣除了。

哪六项?子女教育支出、继续教育支出、住房贷款利息支出或住房租金支出、赡养老人支出、大病医疗支出。

1

怎么扣除?这个在《个人所得税专项附加扣除操作办法(试行)》中有规定,如果取得工资薪金,那么可以在向支付工资、薪金所得的扣缴义务人提供上述专项附加扣除有关信息,由扣缴义务人在预扣预缴税款时,按其在本单位本年可享受的累计扣除额办理扣除。

也就是说,你向支付你工资薪金的单位提供扣除信息,然后他们就在发放工资计算个人所得税的时候从工资薪金所得中给你减除下来,然后再算个税。

2

如何向扣缴单位报税呢?方式有几种,远程办税端、电子或者纸质报表。

但是我们目前还是提倡大家使用个人所得税APP进行报送,扣缴义务人只需要在自然人税收管理端下载你的扣除信息就可以使用了。

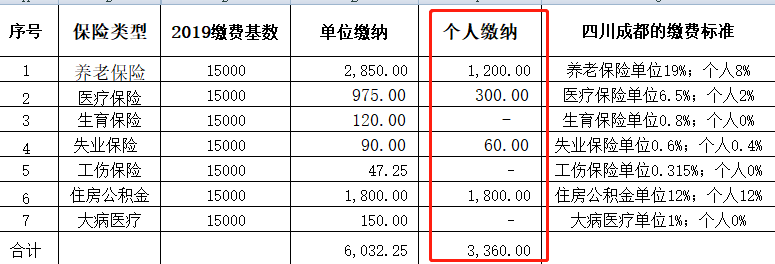

小明2019年1月应发工资是15000,按照应发工资8%扣除养老保险、2%扣除医疗报销、0.4%扣除失业保险,12%扣除住房公积金,同时小明通过个人所得APP申请了子女教育、住房贷款、赡养老人三项专项附加扣除,享受的月度扣除金额分别是1000、1000、1000。

那么具体算法如下:

第一步:计算累计预扣预缴应纳税所得额

累计预扣预缴应纳税所得额=累计收入-累计养老等扣除项-累计减除费用-累计专项附加扣除

=15000-(1200+300+60+1800)-5000-3000=3640

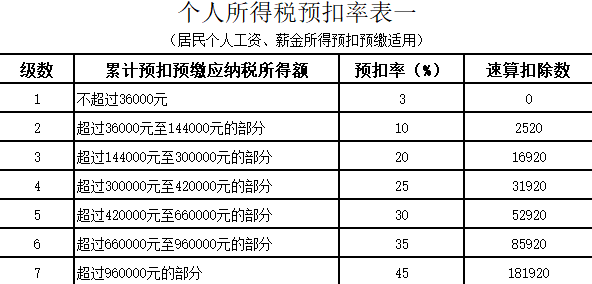

第二步:以累计预扣预缴应纳税所得额去对应个人所得税预扣率表

得出累计应预扣预缴税额=3640*3%-0=109.20。由于是第一个月,所以当月缴纳的个税就是109.20了。

工资条如下:

好了,这是员工正常报送专项附加扣除的情况,纳税人向扣缴义务人提供专项附加扣除信息的,扣缴义务人应当按照规定予以扣除,不得拒绝。

3

如果纳税人没及时报送呢?怎么办?

这个也很简单,一个纳税年度内,纳税人在扣缴义务人预扣预缴税款环节未享受或未足额享受专项附加扣除的,可以在当年内向支付工资、薪金的扣缴义务人申请在剩余月份发放工资、薪金时补充扣除。

什么意思?也就是说我1月发工资的时候我没报,我2月报了或者一个纳税年度其他任何月份报了都行,在报送的月度加上累计扣除就行了。

具体我们还是来以案例看看。

如果小明1月份并没有下载个人所得税APP,也没有通过其他途径向单位报送个人所得税专项附加扣除信息,那么单位在1月发放工资的时候就没法取得扣除信息,所以1月在计算个税的时候就没法减除附加扣除金额,结果就是下面的情况。

第一步:计算累计预扣预缴应纳税所得额

累计预扣预缴应纳税所得额=累计收入-累计养老等扣除项-累计减除费用-累计专项附加扣除

=15000-(1200+300+60+1800)-5000-0=6640

第二步:以累计预扣预缴应纳税所得额去对应个人所得税预扣率表

得出累计应预扣预缴税额=6640*3%-0=199.20。由于是第一个月,所以当月缴纳的个税就是199.20了。

工资条如下:

这里需要提醒的是,如果你在1月发放工资计算个人所得税时候员工还尚未报送专项附加扣除,工资表也没考虑这部分,那么2月份在申报1月个人所得税时候就不要去下载员工的专项附加扣除信息,因为可能有些员工在发放工资和申报之前去个税APP填写了,如果你下载了就会导致算出来的个税又和你工资表的有差异,这点需要注意。

4

2月份发工资,二哥报送了专项附加扣除,子女教育、住房贷款、赡养老人三项专项附加扣除,享受的月度扣除金额分别是1000、1000、1000。注意,这三项附加扣除根据二哥填写的相关信息,均是可以从1月就开始享受的,只是2月才报。

那么这个时候怎么算个税?

第一步:计算累计预扣预缴应纳税所得额

累计预扣预缴应纳税所得额=累计收入-累计养老等扣除项-累计减除费用-累计专项附加扣除

=15000*2-(1200+300+60+1800)*2-5000*2-3000*2

=7280

第二步、计算本期应预扣预缴税额

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额。

=7280*3%-199.20=19.20

二哥2月工资表如下

好了,这就是前期未及时报送专项附加扣除信息,后期补了的操作,补了专项附加扣除之后2月应该交的个税就明显下降了。

5

这里二哥还要提醒大家特别注意一个问题,如果说前期在未报送专项附加扣除时候员工因为应纳税所得额大于0申报缴纳了个税,后期如果补上专项附加扣除后算出的累计专项附加扣除又小于0,相当于此员工没有个税了,那怎么办?已经申报的个税怎么退?

解决方法就是,如果计算本月应预扣预缴税额为负值时,暂不退税。纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。

我们还是以案例形式看看。

如果二哥工资只有10000每月,按照应发工资8%扣除养老保险、2%扣除医疗报销、0.4%扣除失业保险,12%扣除住房公积金。

如果1月份没报送专项附加扣除,二哥的个人所得税计算如下

第一步:计算累计预扣预缴应纳税所得额

累计预扣预缴应纳税所得额=累计收入-累计养老等扣除项-累计减除费用-累计专项附加扣除

=10000-(800+200+40+1200)-5000-0=2760

第二步:以累计预扣预缴应纳税所得额去对应个人所得税预扣率表

得出累计应预扣预缴税额=2760*3%-0=82.80。

相当于二哥1月份申报缴纳了82.80的个税。

那么第二个月二哥把专项附加补充上了,这个时候个税计算如下

第一步:计算累计预扣预缴应纳税所得额

累计预扣预缴应纳税所得额=累计收入-累计养老等扣除项-累计减除费用-累计专项附加扣除

=10000*2-(800+200+40+1200)*2-5000*2-3000*2

=-480

这里算出来的累计预扣预缴应纳税所得额就是一个负数。

是负数当然就累计没有个税,那么1月份因为没有及时报送专项附加扣除而预扣的82.80个税怎么办?

只有先留着,等年终汇算清缴,如果后期二哥收入还是这样,没有增加,最终算出的年度累计应纳税所得税还是负数,那么就申请退这82.80的个人所得税,如果后期涨工资了,累计应交的税超过了82.80,那么在超过的月度差额补税就行了。

来源:二哥税税念

点击文章末尾的阅读原文免费试看张金宝老师在线教学课程

金财财税微店已经上线

更多财税资料持续更新中

↓↓↓ 如不清楚怎么操作请联系杨老师:13691049369手机号同微信号