公司是专业从事益智教玩具、婴幼教玩具的研发、设计、生产、销售、服务为一体的中外合资高新技术企业。公司创造出适合1-99岁老少咸宜的积木教玩具产品。邦宝作为"广东省著名商标"产品,远销欧美、中东、东亚等多个国家和地区,深受国内外客户的一致信赖。根据广东省玩具协会资料显示,公司是国内专业制造塑胶积木的龙头企业之一。与国内其他积木生产企业相比,公司的优势主要体现在自有品牌、模具设计与制造、益智玩具研发设计、产品质量、工艺技术、生产规模等方面。未来,公司努力将“邦宝”打造为国内外领先、影响力居前的优秀积木品牌,树立中国积木品牌知名度,并开发出体现品牌价值的衍生产品,提升品牌在全球的影响力。

一、经营层面

公司从2015年上市,上市当年的营业收入为3.094元,这两年业绩有下滑之势,2017年邦宝益智三季度营业收入为2.380亿元,其中净利润0.463亿元,所得税24%,所得税高于上市公司平均(上市公司平均水平是14%)。2017年12月3日市值为34.68亿元。

我们来分析17年上半年的销售管理

2017年中报邦宝益智是一家全球市场公司,应为半年度报表没有披露无法知道产品的毛利率,从三季度报表我们可以看出邦宝益智总体毛利率为35%。

比较它的利润表与现金流量表我们发现经营活动产生的现金流量净额为0.5406亿。经营活动现金流高于净利润,利润的真实性是有效的,投资活动产生现金流量净额为-0.5327亿元。筹资活动现金流入-379.59万元元。公司现在还在扩大投资,但是公司的经营现金流量还是很客观。

3.看经验重点还要看公司的经营理念

公司经营理念主要表现为两个方面:对营销重视程度和对研发的重视程度。

销售费用:公司2017年上半年,营销费用上的投入高达1575万元,同比增加8.59%,销售费慢于长慢于销售收入(8.8%)增长。

研发费用:2017年研发费未披露

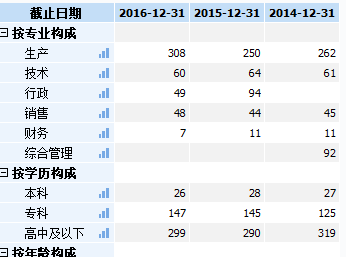

公司是一个重视人才方面有待加强,技术工人非常少,还有减少趋势。

二、管理层面

管理层面的分析,我们着重看它的效率和风险

(1)看效率看什么?

看效率就是看它的周转率。投入/产出比也就是公司的效率。2016年度,公司销售收入2.82亿元,总资产6.85亿元,总资产周转率约为0.41次,2015年周转率为0.53。

存货周转率:2016年存货周转天数为91.87天,高于于15年的存货周转率为79.58天,2017年三季度存货周转天为81.89天。公司存货有所增高。

应收账款(含应收票据)周转率:2016年度,公司应收账款周转率为5.23天。高于2015年的3.39次。2017年应收账款周转率为6.89天。应收账款效率还是很高,但是也有下降趋势。

(2)看风险看什么?

核心是看它的资产布局和资产质量。所谓资产的重,是指它的变现难度较大,所谓资产的轻,是指它的资产很容易变现。邦宝益智2016年的现金资产只占总资产的21%,其中其他非流动资产与其他流动资产占比到60%,2017年三季度现金资产占总资产的19%,其中其他非流动资产与其他流动资产占比到72%。这些其他不知道是什么而且比重比较大

三、财务层面

财务分析包含两个要素:财务风险可控和资本成本最低。

负债越高的公司风险越大,反之则越低。当然,负债率越高的公司,往往资本成本越低,因为负债的成本理论上低于股东权益的成本。公司2016年负债率6.43%,2017年三季度负债率为9.30%,公司财务风险非常低,但是有往上升的趋势。

2016年公司短期偿债能力为12.28次,,2017年三季度流动比为6.87次,公司偿债能力高。

2016年公司总资产回报率为11.26%,净资产收益率9.79%,低于15年,17年三季度总资产回报率8.14%,净资产收益率7.09%.

行业概况1、国际情况玩具是个大行业,2013年全球玩具市场零售额达到845.18亿美元。但国际市场增长非常缓慢,近几年全球玩具市场每年只微弱增长1%左右。全球市场行业集中度高,寡头垄断。2013年度,美泰、孩之宝、多美、万代、乐高的销售收入分别约为64.85亿 美元、40.82亿美元、16.96亿美元、46.17亿美元、46.70亿美元,五个玩具巨头销售总收入约为215.5亿美元,约占世界玩具销售总额的24%。美国占全球玩具市场份额26.3%,日本7.5%,中国6.7%。2、国内现状:国内玩具企业规模较小,集中度较低,竞争激烈,拥有各类玩具企业2万余家。国内竞争激烈,因而需要依赖出口。我国是全球最大的玩具生产国和出口国。随着竞争越来越激烈,逐渐有些企业被淘汰,2010年底中国规模以上的玩具企业有1,905家,2012年底为1,231家。行业集中度提升。2014年度国内五家玩具上市公司中,互动娱乐和奥飞动漫的营业收入最高,分别为25.17亿元和24.30亿元,难以与销售收入动辄百亿元的国际品牌厂商相抗衡。国内14岁以下儿童人均消费低,不到美国、日本、英国等发达国家的1/10.行业平均毛利率一直处于11%~13.6%6的较低水平。随着国内玩具企业逐渐注重自主创新和品牌培育,产品竞争力逐渐增强,企业提高产品出口价格,玩具行业的毛利率呈上升趋势。

总结:

从上可以发现公司是一家非常保守的公司,公司在财务上的风险还是非常低,但是公司在上市以来销售与利润的增长都不如人意,这让人没有什么太多想象空间,还有公司是一家家族企业,对外来人才重视不够,公司技术创新人员非常少,这可能会在市场竞争加大情况下,更加没有优势。