行业指数择时 大市值+低估值选股效果初探

本报告基于传统的指数 RSRS(阻力支撑相对强弱)择时进行了拓展,尝试了基于申万一二级行业的行业指数 RSRS 择时效果。本文所选的行业均为热门且关注度较高的行业。由于行业指数不可交易,因此在交易时买卖的是该行业市值最大的十支股票,以此来作为交易行业指数的代理变量。结果发现,在我们测试的申万一二级行业中,801150 医药生物I的择时效果最差,择时跑不赢简单的买入持有指数的累计收益;801050 有色金属I的择时效果最好,择时的净值是简单的买入持有指数净值的 3.71 倍。进一步研究发现,择时结合买入该行业低估值的股票效果喜人,策略在所有行业均有增强效果,801050 有色金属I的效果最佳,净值倍数达到了 12.24。

一、理论发展与指标描述

>>> 阻力支撑相对强弱(RSRS)

关于 RSRS(阻力支撑相对强弱)指标的介绍,可以参考聚宽量化课堂的文章《【量化课堂】RSRS(阻力支撑相对强度)择时策略(上)》(社区链接:https://www.joinquant.com/view/community/detail/10246)。

>>> RSRS指标计算

(1)取前 N 日最高价与最低价序列。(N = 18)

(2)将两个序列进行 OLS 线性回归。

![]()

(3)将拟合后的 β 值作为当日 RSRS 斜率指标值。

(4)取前 M 日的 β 时间序列。(M = 1100)

(5)计算当日 RSRS 斜率的标准分 std。

其中为前 M 日的斜率均值,为前 M 日的斜率标准差。

(6)RSRS 标准分与决定系数相乘得到 RSRS 修正标准分

![]()

(7)当 RSRS 大于买入阈值,则全仓买入;当 RSRS 小于卖出阈值,则卖出平仓。(买入阈值 = 0.7,卖出阈值 = -0.7)

二、数据和策略

>>> 数据

本文的行业指数数据来自申万行业数据、聚宽行业概念数据库和大智慧,值得注意的是,我们挑选的是几个比较有代表性、数据比较齐全的行业。测试的行业列表如下:

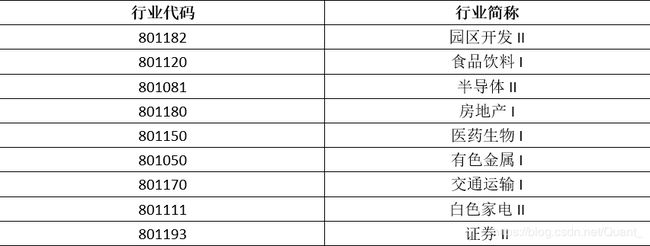

表3.1.1 行业列表

表3.1.1 行业列表

针对上述行业,我们测试了两种策略。分别为大市值与低估值。大市值策略的理论基础是大市值股票占据了该行业所有股票市值之和的 90%以上,可以很好地作为该行业的代理。低估值策略的理论基础是低估值股票具有较高的升值空间,应该具有较强的超额收益。这两种策略的具体逻辑如下:

表3.1.2 策略逻辑说明

表3.1.2 策略逻辑说明

三、测试结果

表 4.1 与图 4.1 列示了行业 RSRS 与大市值策略的测试结果。

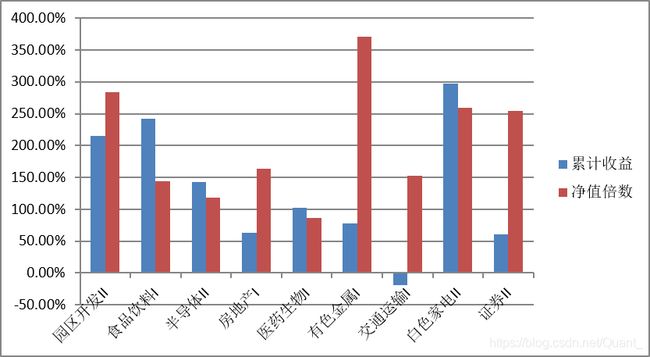

表4.1 行业RSRS与大市值策略测试结果

表4.1 行业RSRS与大市值策略测试结果

图4.1 行业RSRS与大市值策略累计收益与净值倍数柱状图

图4.1 行业RSRS与大市值策略累计收益与净值倍数柱状图

从表 4.1 和图 4.1 中可以看出,累计收益最高的是白色家电II行业,但由于该行业指数的累计收益本身就比较高,因此净值倍数并不是最好的。净值倍数最大的是有色金属 I 行业,由于该行业指数的累计收益非常低,所以即便 RSRS 择时的效果不是最突出的,但也极大地提升了净值倍数。净值倍数小于 1 的行业有医药生物 I,这说明该行业择时的效果还不如简单地买入持有。综上所述,有色金属 I 行业最适合 RSRS 择时,医药生物I行业最不适合 RSRS 择时,园区开发 II 和白色家电 II 在累计收益层面和净值倍数层面两开花。

图 4.2 至图 4.5 列示了有色金属 I、医药生物 I、园区开发 II 和白色家电 II 在大市值策略下的资金曲线。

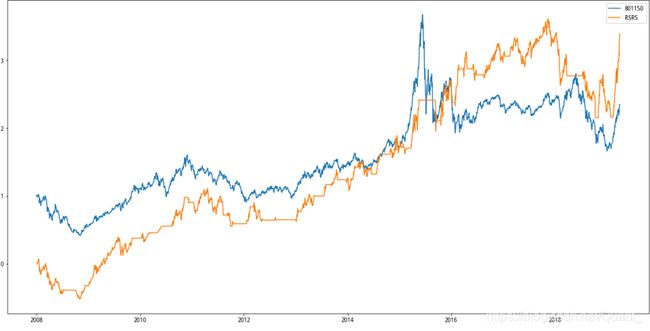

图4.2 有色金属 I 在大市值策略下的表现

图4.2 有色金属 I 在大市值策略下的表现

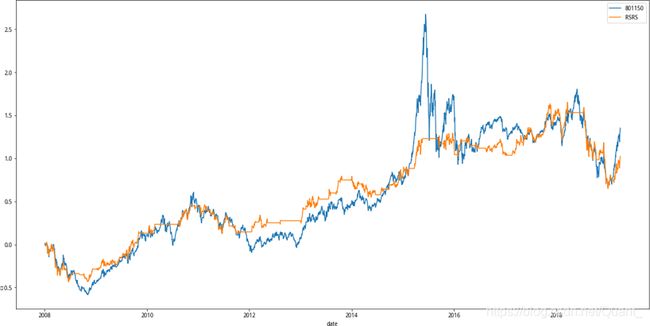

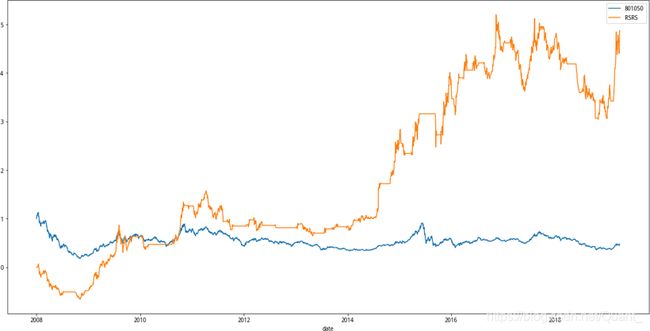

图4.3 医药生物 I 在大市值策略下的表现

图4.3 医药生物 I 在大市值策略下的表现

图4.4 园区开发 II 在大市值策略下的表现

图4.4 园区开发 II 在大市值策略下的表现

图4.5 白色家电 II 在大市值策略下的表现

图4.5 白色家电 II 在大市值策略下的表现

进一步地,我们测试了低估值策略的效果。表 4.2 与图 4.6 列示了行业 RSRS 与低估值策略的测试结果。

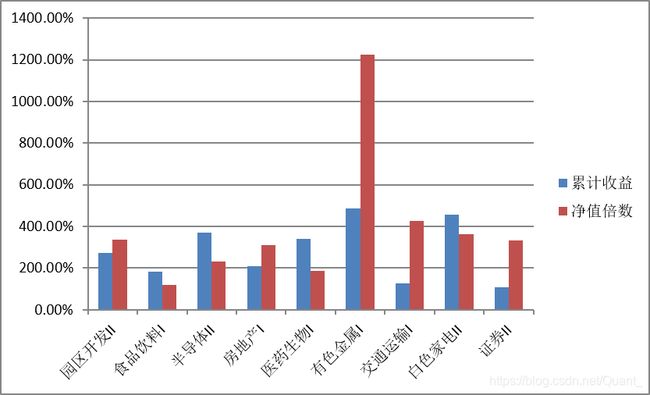

表4.2 行业RSRS与低估值策略测试结果

表4.2 行业RSRS与低估值策略测试结果

图4.6 行业RSRS与低估值策略累计收益与净值倍数柱状图

图4.6 行业RSRS与低估值策略累计收益与净值倍数柱状图

从表 4.2 和图 4.6 中可以看出,累计收益最高的是有色金属I行业,达到了 487.61%。净值倍数最高的也是有色金属 I 行业,达到了惊人的 12 倍之多。医药生物 I 依旧表现较差,净值倍数尽管超过了 1,但仍是几个行业中排名靠后的,除此之外,食品饮料的累计收益与净值倍数均非常差。交通运输 I 的累计收益很低,但由于该行业指数的表现较差,因此净值提升是第二高的,超过了 4 倍,仅次于有色金属。综上所述,在低估值选股策略下,有色金属 I 行业收益净值两开花,食品饮料 I 与医药生物 I 堪称难兄难弟,白色家电 II 依旧表现优秀。

图 4.7 至图 4.10 列示了有色金属 I、食品饮料 I、医药生物 I 与白色家电 II 在低估值策略下的资金曲线。

图4.7 有色金属 I 在低估值策略下的表现

图4.7 有色金属 I 在低估值策略下的表现

图4.8 食品饮料 I 在低估值策略下的表现

图4.8 食品饮料 I 在低估值策略下的表现

图4.9 医药生物 I 在低估值策略下的表现

图4.9 医药生物 I 在低估值策略下的表现

图4.10 白色家电 II 在低估值策略下的表现

图4.10 白色家电 II 在低估值策略下的表现

四、结论

在可以代表行业指数的大市值策略下,有色金属 I 行业最适合 RSRS 择时,医药生物 I 行业最不适合 RSRS 择时,园区开发 II 和白色家电 II 的择时效果在累计收益层面和净值倍数层面两开花。有色金属 I 适合择时的原因在于指数收益较低,择时提升幅度大;医药生物I不适合择时的原因在于指数收益较高,择时难以跑赢指数。

在低估值策略下,有色金属I行业最适合RSRS择时,食品饮料 I 与医药生物 I 虽然堪称难兄难弟,但择时也可以小幅度提升绩效,但显然,绩效的提升是低估值因子带来的,白色家电 II 依旧表现优秀,累计收益与净值倍数两开花。有色金属 I 适合择时的原因在于指数收益较低,择时提升幅度大;食品饮料 I 与医药生物 I 不适合择时的原因在于择时难以大幅度跑赢指数。

综上所述,涨幅较大,且回撤较小的指数,难以择时。非周期性行业(消费、医药)难以择时,周期性行业(有色)容易择时。其他结论有待进一步明确。

点击【阅读原文】,查看完整源码~