配图来自Canva

突如其来的疫情,给整个国内院线电影蒙上了阴霾,也给整个电影产业链带来了持久的影响。作为电影产业链的一员,光线传媒受损严重。

因为疫情,一些重要影片临时撤档延期,使得光线传媒(以下简称:光线)整个上半年电影票房收入大受影响。同时,光线传媒的利润也受到牵连。

不过,好消息是7月中旬,国家开始全面推动电影行业复工,而上半年因疫情推迟上映的《姜子牙》等影片,终于有机会重新上映了。这对于光线来说,多少算是个好消息。与此同时,为防止群体性聚集影响防疫,国家规定了30%的上座率,这对爆款IP的创收造成了一定限制。

而趁着疫情大规模的储备爆款IP内容的光线,能在疫后迎来曙光吗?从目前来看,仍比较困难。

收入、利润双暴跌

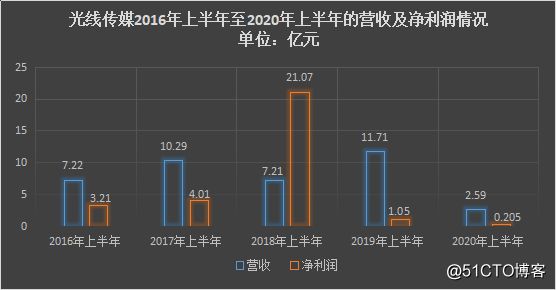

8月17日晚间,光线传媒交出了一份史上“最惨”的半年报。财报显示,2020年上半年光线传媒的净利润为2057万元,同比下跌80.5%,营收2.59亿,同比下降78%。扣非后的归属母公司净利润为-1318.76万元,同比下降119.22%。这应该算是光线传媒上市以来最惨的表现了,对比其近几年的数据,已经跌落低谷。

据2016年上市以来的历年中报数据显示,2016年上半年至2020年上半年光线传媒的营收分别为7.22亿元、10.29亿元、7.21亿元、11.71亿元、2.59亿元,2020年中的营收为各年度垫底,仅有往年同期最低营收的35.9%。同样,归母净利润也仅为往年同期最低净利润的19.54%。

分产品来看,2020年上半年,电影及衍生品、电视剧、经纪业务及其他的营收分别为9179.73万元、1.53亿元、1441.31万元,同比减少90.06%、30.56%、45.58%。无论从那个业务来看,光线传媒的表现均不如人意。

特别是对营收、净利润造成重大影响的电影业务,更是造成光线营收、净利润暴跌八成的“罪魁”。2019年年报显示,光线传媒的电影及衍生品的收入,在总营收中的比例达到了近90%,而一年前这一比例还仅有72%。仅一年时间,光线的电影收入在总营收中的比例直接上升了17个百分点。

从光线传媒近几年的年报数据来看,光线传媒的电影关联业务,已经成了光线最主要的营收来源和利润来源。据了解,2019年光线参投、发行以及协助推广的影片就达到了18部,总票房达到了138.67亿元。其中,自己主控、主投的《哪吒之魔童降世》(以下简称《哪吒》)斩获票房超过50亿元。

据媒体估计,仅一部《哪吒》就至少为光线带来超过10亿元的收入,其电影业务的“吸金能力”由此可见一斑。不过,对于光线传媒而言,电影收入过去有多辉煌,眼下就有多惨淡。受疫情影响,电影院足足关门174天,让整个电影业经历了“前所未有”的寒冬。

作为业界龙头,光线传媒首当其冲,其受到的打击也自然很大,营收、利润大降也在情理之中。同时,光线传媒多年过度依赖爆款IP的弊病,也在这次疫情中体现的“淋漓尽致”。

爆款IP延期成罪魁

利润、营收均大降近八成,则与今年预计上映的爆款IP相继搁浅不无关系。

疫情的突然到来,打乱了光线传媒今年的整个电影排档。本来被寄予厚望的《姜子牙》《荞麦疯长》等影片,分别被被从春节档和情人档期撤走,整个上半年的电影收入只能依靠此前上映的一些影片,获取一部分收益。但这些对于光线传媒而言,也只是杯水车薪。

毕竟,影片放映特别是爆款影片放映带来的票房收入及衍生品收入,才是光线电影业务营收的主力。多年来每年上映一部爆款电影,几乎是光线“不成文”的规定。实际上,这个规定从2012年《泰囧》开始,就被延续了下来。

2012年,光线投资3600万的《泰囧》一炮走红,票房狂飙至12.6亿,一举拿下当年度的票房冠军,光线也因此赚的“盆满钵满”。光线3600万的投入转眼之间,就变成了4亿的净利润(扣除成本之后),相比利润微薄的老业务,电影赚钱的速度堪称“印钞机”。

尝到爆款IP甜头的光线传媒,开始大举进军电影圈,并收购了一大批优质内容制作公司。例如,2019年的《哪吒之魔童降世》、2013年的《致我们终将失去的青春》、《中国合伙人》等爆款,都是出自光线的制作手笔,这些影片都很好的帮助光线实现了“叫好又叫座”的愿望,并且都曾为它当年的营收做出很大贡献。

不过,爆款IP不是每年都有的。于是,就出现了一部爆款电影包打全年业绩的情况。而过度依赖单一爆款电影,导致一旦预想中的爆款出现意外,就会让电影公司损失惨重。比如说重金投入的大制作影片跳水,或者受到外部因素意外延期(如光线当前遇到的情形),当年的电影年度业绩指标基本就泡汤了。

上半年《姜子牙》撤档延期对光线的影响,正是与此相同。随着国内疫情平定,国家放开了观影限制,资本市场又重新拾起对光线的希望。不过30%的上座率,让迫切希望通过爆款扳回一局的光线,又增添了不少不确定性因素。

爆款尴尬

光线传媒上半年的不平顺,下半年能够改变吗?

目前来看,还很难说。7月中旬,国家开始放开对线下院线的管制,客观上推动了电影院的复工复产,让股价处在低迷之中的光线迎来了转机。这种反转,在财报发出后,迎来了又一波暴涨。

原因很简单,作为行业里的“领头羊”,光线在行业内诸同行如北京文化、慈文传媒等上半年亏损的情况下,仍保持了正向的利润实属不易,因此股市的反应比较正向。虽然如此,光线面临的行业情况,仍然不容乐观。

首先,院线上座率的问题。按照国家规定各地区的院线上座率安排在了30%,甚至在一些地区院线上座率,已经逐步恢复到了50%,但这仍然很难恢复到疫情之前影院的高峰状态。因此,院线恢复虽然有利于光线等电影公司“回血”,但对其新上映的影片效果仍然不够理想。

熟悉电影行业的分析人士表示:“由于排片以及上座率的限制,作为爆款IP《哪吒》姊妹篇的《姜子牙》,恐怕很难实现去年《哪吒》的辉煌了。”

与此同时,影视产业链整体恢复仍然较慢。虽然开工以来,全国院线已经恢复了八成以上。但受产业链上游企业恢复慢的影响,下半年片源供应仍然会存在一定的问题。这对于依靠片源供给的光线而言,自然会受到不小的冲击。

不过,即便《姜子牙》大卖,凭借一部大作,怕是也很难将上半年的损失弥补回去。而受限于产业链的恢复等不利因素,《姜子牙》承载的将是光线下半年的全部期望,而目前的局面显然十分尴尬。

从长远来看,站在当下这个档口,光线或许真的应该仔细思考一下,如何摆脱单一爆款IP束缚,走一条可持续的稳健发展之路了。

文/刘旷公众号,ID:liukuang110