央行数字货币开始崛起:DC/EP正在领跑全球

2020年8月24日,国际清算银行(以下简称BIS)发表题为《央行数字货币崛起:驱动因素、方法和技术》的工作报告。报告认为,央行数字货币(以下简称CBDC)将极大改变人类未来的支付以及生活方式。在全球诸多经济体中,中国人民银行的数字货币DC/EP走在全球最前列。同时,报告呼吁全球各国央行互相借鉴经验,以进一步提高国内及跨境支付的效率以及增强支付领域金融体系的稳定性。

报告旨在回答关于央行数字货币的三个关键问题:发行CBDC的经济和制度驱动因素是什么?所寻求的技术解决方案是什么?各国央行是如何处理这些问题的?

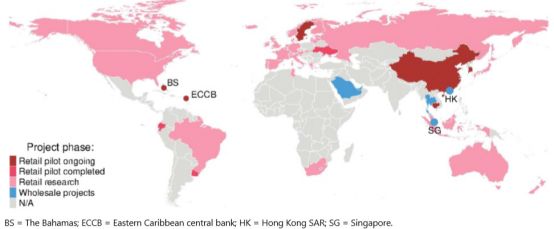

零售型CBDC在创新能力高的地区发展更快

报告显示,截至2020 年 7 月中旬,全球至少有 36 家中央银行发布了零售型或批发型的CBDC工作。包括厄瓜多尔,乌克兰和乌拉圭在内的至少3个国家完成了零售型CBDC试点,6个CBDC零售试点正在进行中,包括巴哈马、柬埔寨、中国、东加勒比货币联盟、韩国和瑞典。

另外,有18个中央银行发表了关于零售型CBDC的研究,另有13家银行宣布正在进行批发型CBDC的研发工作。

图:CBDC项目状态

来源:BIS工作报告

报告认为,发行CBDC的经济和制度动因会因国家和地区差异而异。根据BIS支付和市场基础设施委员会2019年末对中央银行的调查显示,在发达经济体中,中央银行正在研究CBDC以促进安全性和稳健性,或国内支付效率。对金融稳定的担忧也可能是研发工作的一个重要推动力。特别是在新兴市场经济体,金融包容性是一个重要的动机。

除此之外,新冠肺炎疫情也会加速一些国家和地区的CBDC进程。

BIS还通过开发CBDC项目指数(CBDCPI)和对正在研究和试点CBDC国家的共同因素进行实证调查,发现:更高的移动手机使用率(衡量一个经济体整体数字化的指标)和更高的创新能力与一个国家目前正在研究或开发CBDC的可能性呈正相关。由此,报告称,CBDC发展与更高的移动和互联网使用率、更高的创新能力以及更高的政府效率密切相关。

其次,当讨论可能影响CBDC需求的因素时,报告认为,CBDC项目在人均GDP、金融发展水平较高的地方发展更快。零售型CBDC则在创新能力高、非正规经济规模较大的地区发展更快。因此,零售CBDC更有可能出现在非正规经济规模较大的地区,而批发CBDC在金融发展程度较高的经济体中发展更快。

没有央行愿意冒险使用无许可DLT技术

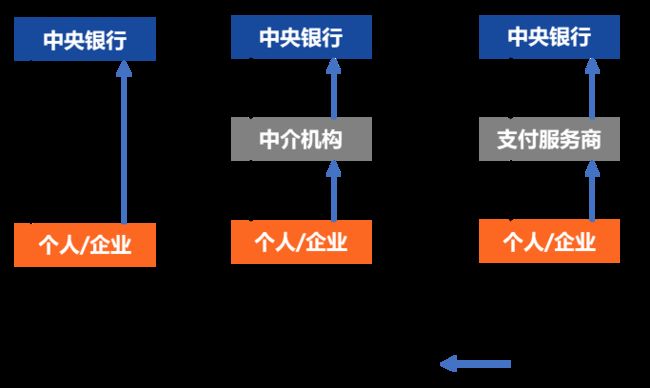

报告根据CBDC在法定债权结构和中央银行保存的记录上的不同设计,将当前的CBDC解决方案分成四种不同的CBDC体系架构,分别是:直接CBDC、混合CBDC、中间CBDC和间接(或合成)CBDC。

在BIS调查样本所覆盖的不同国家CBDC项目中,架构、基础设施、准入和跨境(零售或批发)互连的方法多种多样。其中在架构方面,有4家央行正在考虑直接模式,这种模式通常是为了增强金融普惠,有7家央行正在考虑混合或中间选项,还有更多的央行尚未指定架构。

然而这项研究报告表明,没有任何一家央行央行考虑使用间接/合成架构。

报告称,“对于架构,人们可能会认为,在欠发达或金融普惠较低的经济体中,直接或混合以及中介型架构选择的可能性更大。事实上,我们发现的情况正好相反:可能是由于北欧国家、加拿大和中国的影响,我们发现收入较高的地区更有可能选择直接、混合或中介架构,这些地区拥有更多的账户准入和更高的政府效率。”

在基础技术选择上,央行可以选择基于传统的集中式数据库,也可以基于DLT技术(分布式账本技术)。一些中央银行就曾明确指出,与使用集中发行系统相比,DLT技术没有任何基本优势。

即便是目前选择试验DLT技术的央行,也都采用了许可型DLT,由运营商决定谁可以接入网络。没有一家央行愿意冒险使用无许可的DLT技术。

DC/EP是当前全球最先进的CBDC项目

面对各国央行差异化的解决方案,报告描述了三个目前较为先进的实例,分别是中国人民银行的DC/EP项目、瑞典央行的e-克朗以及加拿大央行的CBDC应急计划,分别位于亚洲、欧洲和北美。

其中,DC/EP试点的架构是“混合CBDC”模式:它的特点是CBDC是对中国人民银行享有直接债权,但准入和实时支付服务是由中介机构(称为“授权运营商”)运营的;中央银行定期接收和存储零售持有量和交易的副本。技术上,DC/EP采用了传统集中数据库和DLT技术的混合架构,以适用中国大型零售交易的高并发要求。

瑞典央行的电子克朗项目是世界上最早的CBDC项目之一。由于近年来瑞典现金使用量一直在下降,瑞典央行早已就向公众提供中央银行支付工具的问题进行社会讨论。

随着时间的推移,电子克朗项目取得了较大进展,并在2020年2月与埃森哲公司开展相关试点项目。目前瑞典正在进行电子克朗项目的概念验证,它的架构也是混合型CBDC。外汇IBwww.kaifx.cn/ib/瑞典央行的研究人员指出,正在进行的试点是一个“在任何给定时刻流通的所有电子克朗的分散数据库,瑞典银行在完成之前对所有交易进行核实。”并指出,这种设计将要求瑞典央行“在一个或几个中介倒闭时提供应急解决方案,以防止出现大量最终用户无法支付电子克朗的情况”。

加拿大的CBDC场景特别考虑了减少或完全取消使用实物现金的情况,以及私人加密货币或稳定货币作为支付手段取得重大进展的情况。如果要开发CBDC,则总体目标是将其作为加拿大中央银行的数字负债,设计成一个具有良好弹性和可访问性的数字附加功能。

报告还指出,在目前所有的CBDC项目中,中国人民银行DC/EP项目处于最先进的发展阶段。作为世界上人口最多的国家和全球第二大经济体,中国引入CBDC可能会产生深远的影响。除了为在线交易提供方便外,CBDC还将为目前移动支付双头垄断的支付宝和微信支付带来更多的多样性,这两家公司总共控制着中国移动支付市场94%的份额。如果决定超越目前的试点阶段,DC/EP将成为M0的补充,M0包括纸币和硬币,以及央行存托账户,但它并不打算完全取代实物现金。

在国际互联方面,DC/EP会连接现有的零售及批发系统,包括即时支付结算系统。DC/EP的主要目标是国内零售使用。尽管如此,如果能够与外国政府达成一致,非居民(例如游客和商务旅行者)可以使用入门级钱包的外国手机号码使用DC/EP。