餐饮业上半年:巨头沦陷,交出巨亏答卷

本周内,海底捞、九毛九、全聚德这三家餐饮企业相继发布财报。

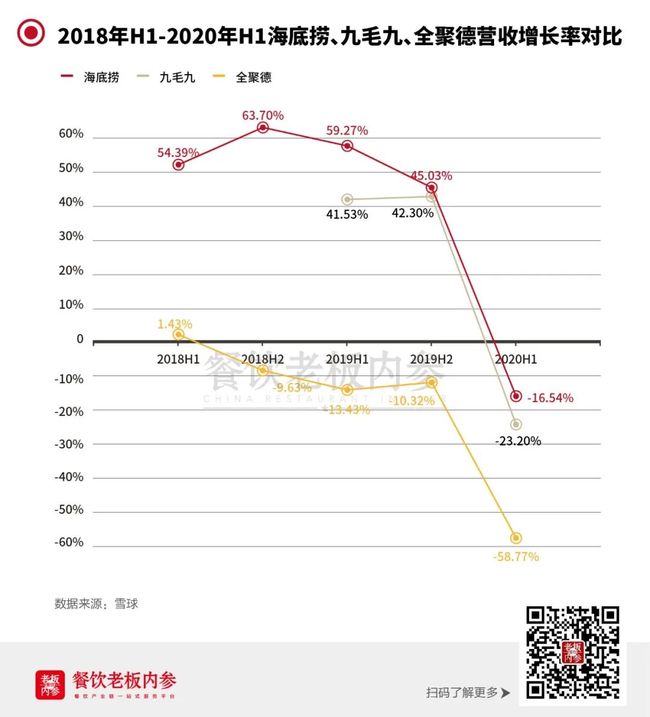

上半年数据显示:海底捞净亏损9.64亿元;九毛九净亏损8590.2万元;全聚德净亏损1.48亿元。整个餐饮业几乎都陷入了巨亏。

不过,海底捞、九毛九的股价却仍然表现强劲,背后有什么样的增长逻辑?而全聚德,在疫情和品牌老化的双重夹击下,未来是否还有新的可能?

海底捞:净亏损9.64亿元,

股票上涨43%

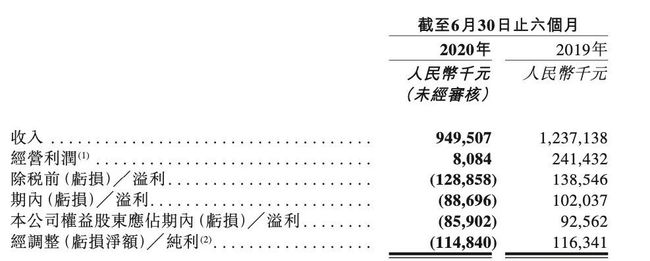

海底捞财报数据显示,上半年总营收比减少16.5%至97.6亿元,净亏损9.64亿元。

餐厅营收占比93.7%,餐厅翻台率下滑、门店客流减少是总营收往下跌的主要原因之一。上半年,海底捞餐厅平均翻台率从去年同期的4.8次╱天减少到3.3次╱天。

从今年1月26日开始,海底捞中国大陆所有门店暂停运营,从3月12日起才开始陆续恢复营业,恢复营业后还需进行客流管控、限制就餐人数等。

尽管海底捞上半年亏损,创始人张勇、舒萍夫妇还是以190亿美元继续位列福布斯发布的2020年新加坡富豪榜首。在财务亏损严重的上半年,海底捞在资本市场依然被看好。

从2020年初至财报发布前,海底捞的股价从32.35港元涨到了46.1港元,累计涨幅达到43%。8月27日,海底捞盘中股价一度触及49.7港元,市值达到2634.10亿港元。

营收、利润双双下跌的同时,为何海底捞的股价仍在持续上涨?在海底捞的财报中仍然可以找到一些看点。

首先,海底捞门店规模持续扩张。整个上半年,海底捞在餐饮业消极的大背景之下新开了173家餐厅、关闭6家餐厅。

全球门店总数从去年年底的768家增长至935家,平均每1.05天就有1家新店开业。内参君对比了往年开店数据,2018年净开店193家,2019年净开店302家,今年的开店速度比以往都快。中信证券在最新研报中表示,海底捞上半年开店数量超预期、逆市快速扩张。

对于连锁餐饮企业来说,核心发展逻辑还是门店规模。海底捞上半年的开店数量仍然可观,且翻台率维持在合理范围。这个扩张速度依然符合期待,这是股价依然强势上涨的原因。

海底捞的另一看点是外卖。对比2019年的数据,今年上半年海底捞外卖营收409.6百万元,增长了123.7%,主要由于外卖订单量增加。海底捞主要是靠挂靠店的模式拓展外卖业务。财报显示,海底捞外卖挂靠店的数量从2019年底的206家增长至299家,半年内新增了93个服务点。

值得注意的是,8月8日,“海底捞外送”微信公众号发文表示,针对家庭、企业、团队聚餐等大型用餐场景推出外卖火锅团餐业务,不仅能提供团餐火锅,还可提供变脸、捞面、美甲等海底捞特色服务。

门店之外的团餐业务,或将成为海底捞未来新的发力点之一。

九毛九:净亏损8869.6万元,

太二酸菜鱼却逆势增长

近日,九毛九发布2020年上半年财报,上半年营收及利润均呈现下降态势,净利亏损8869.6万元。主要原因还是受疫情影响,上半年有近两个月门店关门未营业,营业时间大幅缩减。

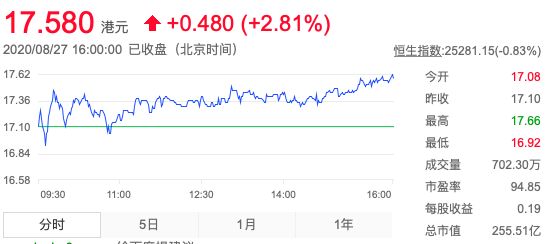

和海底捞同为资本市场的明星公司,自2019年底上市之来,九毛九涨幅已超过150%,目前股价已到17.58港元,备受追捧。资本市场的持续看好,原因或许来自其应对疫情的积极举措,及太二酸菜鱼的突出表现。

疫情期间,九毛九集团有48家自营餐厅也被迫关停,其中大部分为九毛九餐厅。为降低疫情影响,九毛九集团已执行多项节省成本策略,包括“不再于广东及海南省外经营九毛九餐厅”。

九毛九西北菜今年上半年营收为2.5亿元,与去年同期的6.7亿元相比,下滑幅度超过62%。另外,九毛九西北菜营收占总收入的比例也降至不足三成。

表现亮眼的是子品牌太二酸菜鱼,上半年太二酸菜鱼营收为6.7亿元,同比增长24.8%,收入占比达集团整体的70.7%,逆势增长。

增长背后有多种原因:一是上半年太二酸菜鱼扭转思路,今年2月起,开始提供外卖服务。报告期内,外卖业务占了太二总收入的23.1%。二是客单价的上涨,由75元涨至77元,原因在于2019年年底菜品价格的上涨。

太二酸菜鱼正快速扩张,从去年6月的91家店,拓展到161家。但快速开店背后,仍有隐患。在九毛九上市招股说明书中,太二酸菜鱼的翻台率为4.9次/天,今年上半年的翻台率直接下滑到3.4次/天。

逆势增长的太二酸菜鱼成了重点发展对象,这是必然之事。麻辣酸香的口味依旧是大众热衷的口味,酸菜鱼品类的高度标准化,可实现门店的快速扩张,并保证一定品质。但该品类的进入门槛并不高,市面上早已有成熟的酸菜鱼品牌,随时准备来分一杯羹。

当然,九毛九并未只押宝太二,而是实行多品牌战略。除太二酸菜鱼餐厅开了37家外,还开了6间九毛九餐厅、2间2颗鸡蛋煎饼自营餐厅及10间2颗鸡蛋煎饼加盟餐厅。

8月份,九毛九入局火锅赛道,在广州推出了火锅品牌“怂”,主打鲜切黄牛肉、只卖一款锅底的火锅店,依旧个性十足。

九毛九也在财报中提到,多品牌及多概念策略令其能够进一步向更细分市场扩张、把握市场机遇及拓宽客户群,从而最终提升市场份额。

全聚德:连跌3年,

上半年营收下跌58.77%

根据全聚德财报,上半年营收同比下滑58.77%至3.13亿元;归母净利润则同比下跌559.83%至-1.48亿元。

全聚德将业绩下滑归咎于受疫情影响,原有餐饮市场客源出现大幅缩减,公司餐饮以及商品销售业务受到重创。公司所属直营门店堂食接待人数大幅下滑,尤其受6月北京地区疫情反弹影响,在京主力门店客流和收入恢复情况不及预期;商品销售方面,公司真空烤鸭、鸭坯等产品受疫情影响销售下滑。

财报显示,全聚德餐饮和商品销售业务同比下滑64.17%和45.72%。这两大业务在整体营收中的占比分别为62.5%和34.08%。

全聚德的下跌不只受疫情影响。内参君梳理财报发现,自2017年以来,全聚德业绩就已经开始持续下跌态势。

财报显示,全聚德2017年-2019年营业总收入分别为18.61亿元、17.77亿元、15.66亿元;净利润分别为1.36亿元、7304万元、4462万元。

全聚德此前在一封公告中坦言,近三年来,面对餐饮市场需求和消费结构快速变化带来的挑战,90后、00后消费群体的兴起,公司由于产品陈旧、创新不足、调整缓慢等问题,和年轻人的消费认知拉开了距离。

业绩持续下滑,从内部看,是产品和服务与年轻消费群体脱节;从外部看,正餐市场客源分流明显,全聚德经营模式和产品类型单一,行业扩展不足,导致了客流呈现连续下降趋势。

因此,全聚德上半年门店调整的方向也开始注重年轻化。公司在财报中称,于报告期内推出了定位民生市场的酱鸭、熏鸭产品和针对年轻化、便捷化的消费市场打造的鸭休闲零食产品。

此外,2月18日起全聚德部分门店也在饿了么等平台上线了外卖业务。全聚德总经理周延龙曾表示,全聚德会转变观念,把外卖坚持做下去,中餐餐饮的外卖市场前景大有可为。财报显示,今年二季度,北京直营门店线上外卖比一季度增长150%。

积极求变,

才能具备长期增长潜力

备受资本市场喜爱的海底捞和九毛九,虽受疫情影响,仍没有停下前进的脚步。

一方面是通过举措,减少疫情带来的影响。疫情得到控制后,海底捞在3月12日重新开放,尽早营业。九毛九通过落实多项节省成本的措施,降低在租金、原材料等营运开支。

另一方面积极寻找“出路”,且都有具体的行动。海底捞继续扩张,上半年开出了173家新餐厅,全球门店总数从去年年底的768家增长至935家。九毛九以太二酸菜鱼为战略重点,实行多品牌发展战略,尝试新店,升级现有的中央厨房设备,在佛山新开中央厨房。

疫情期间,外卖成为了有力增长点。今年上半年海底捞外卖营收409.6百万元,增长了123.7%,主要由于外卖订单量增加。九毛九集团中逆势增长的太二酸菜鱼,依靠的也是占比23.1%的外卖业务。全聚德也在疫情期间转变观念,上线了外卖业务,并实现了大幅度增长。

从另一个角度来看,这些上市企业在资本的加持下,拥有更强的抗风险能力,即便现金流不如以前明朗,依然有资本可以在这个时候抄底,用品牌溢价和优惠的价格拿下更多新的门店。

无论是海底捞还是九毛九,能够具备持续增长潜力的主要原因之一还是积极求变。对比之下,全聚德的变化步伐缓慢,拖垮了其整体增长。痼疾已久,若无法大破大立,真正实现产品和服务与消费群体的匹配,这种下滑状态依旧会持续。

统筹|臧政齐 视觉|张劲影

统筹|臧政齐 视觉|张劲影

8月28日上午8点半 , 中国餐饮创新大会城市精英峰会广州站 真诚开幕,内参君邀请您一起观看线上直播,看老字号陶陶居的超强续航能力、喜茶的“超级城池",以及秦朝特别分享“绝大多数餐企的头等战略”。 长按下图 识别二维码立即进群!

如何做更有效的营销活动,如何通过营销沉淀稳定的客流,如何抓住战略机会实现营销爆发式增长?《餐企战略营销体系搭建实战营》6期,8月31日-9月1日,广州开课。为烤匠、爱达乐、小龙坎等连锁品牌进行过营销操盘的资深品牌营销讲师徐露,将详细讲解品牌营销动作背后的底层逻辑和落地方法。倒计时9天!报名咨询:小餐君 18510934632

往期精选

《开业被怒写200条差评!!!网红餐厅营销套路为何突然翻车?》 《100万厦门开餐厅,若三个月没成网红,就换品牌再开!》 《毛利高达80%,“餐+酒”新赛道上已站满了星巴克、鼎泰丰等巨头……》 《大家对餐饮消费降级、下沉市场、马太效应,可能有误解……》 《吴国平最新披露:明年进军快餐、口袋里放点钱、重回根据地…(独家对话实录)》 《100万,闯上海,只能开沙县?》 《入坑预警:这个连续三年爆火的品类,慢下来了!》 《太二了!开博物馆、澡堂子,最近又给空乘小姐姐开了家店》 《贫嘴星巴克、爱情导师西贝……牛掰的餐饮品牌,都是人设大师》 《15年来最严重业绩下跌、出售股权、关店保命……巨头也在一边止血一边奔跑!》

商务合作:

真真 18037518262(同微信)

栗军 13718277715(同微信)

首席小秘书neicanmishu(微信号)