如何复刻下个10亿品牌?元气森林、三顿半、花西子崛起路径全解析

最近,有很多新消费品牌在我们周围慢慢兴起来,大家也都看到了,比如元气森林、花西子、三顿半、wonderlab等等等等。

新消费品牌在出现,其实不仅仅在中国,我们早在海早就已经看到了新消费品牌的崛起。

几年前网上就流传着一个“解构宝洁等大集团”的图片,当时海外发现,宝洁、联合利华、欧莱雅、雅诗兰黛、强生等集团,他们在各大领域和各大品类的份额在海外都在被一群小DTC品牌 (Direct-to-Consumer) 被瓜分。

海外四五年前就起来了这波DTC品牌,当时我就在想中国会不会同样有新一代消费品牌崛起?为此我还写过一篇中美新消费品牌增长对比报告。

非常幸运的是,2018年我离开了上一份工作,我就开始做刀姐公众号,写很多新消费品牌,我发现周围有很多朋友都开始进入新消费品牌赛道创业。

也是为什么,如果大家记得,2018年末我开始观察和采访了好几个新锐美妆品牌从0到1的故事。

果不其然,中国新消费品牌的崛起,其实现在在以更快的速度、更大的体量在冉冉升起。无论是彩妆、麦片、拉面、美瞳、个护还是洗发水,我们发现这两年出现了许多新锐品牌。

为什么中国会出现这么多的新消费品牌有更快的速度和更大的体量?

这里引用峰瑞资本的创始人李丰说过的一句话:「本质上中国是全球最大的供应链和需求方,当供应链和需求方同时出现在一个国家的时候,会产生无限大的力量。」

我们今天用的大多数之前都是海外生产,卖到宝洁、联合利华等品牌,再卖到中国,为什么中国不能自己卖给自己的消费者?

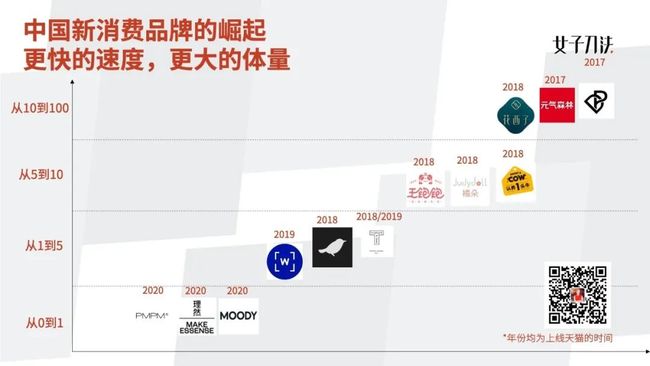

中国新消费品牌也的确爆发出了很快的增长速度和体量。如下图所示。我拿了几个新锐品牌举个例子,让大家感受一下。

不想透露过多商业数据,我用我自己的坐标轴去给品牌做了衡量,分别把它们体量分成了从0到1,从1到5,从5到10,从10到100的四个阶段。 (这四个阶段我稍后也会做更多的解释) 我在每个品牌上面加了一些数字年份,是他们上线天猫的年份。

我们会发现,比如花西子、元气森林和完美日记,我们都知道他们今天的规模超过了10亿或甚至20亿,到了非常大的体量,但是你看他们上线天猫的时间是2017年到2018年。花西子是2018年才正式上线的。也就是说这些品牌仅用了2-3年不到的时间,就快速跑进了十亿俱乐部。

今年还陆续出现了许多黑马品牌,比如新的美瞳品牌moody,包括我们另外刀友做的男士护肤理然,他们差不多今年才上线,但已经增量非常惊人了。

新消费品牌为什么可以在短短的半年、一年、两年内就迅速崛起,并且达到非常大的体量?

这些新消费品牌的增速如此快的时候,我就开始做了一个思考,是什么驱动了这波新消费品牌快速崛起的加速度?如果能找到这个加速度背后的元素,也许在我们做增长和营销的时候,就能找到背后的最大杠杆。如果能找到最大的杠杆,也能获得同样的加速度。

在与100+消费品牌深入沟通后,我们女子刀法团队总结出了新消费增长的底层框架——新消费品牌的增长五步法,这也是我近期在探索新消费品牌增长后的主要思考与收获,和大家一起分享。

撬动新消费品牌

增长的四大杠杆

撬动新消费品牌

增长的四大杠杆

除了产品和供应链底层的变化,在增长和营销端,有四大因素在快速驱动这波新消费品牌的增长,并且这波红利才刚刚开始。这几个核心杠杆就是——线上化、内容红利、人群红利和品牌红利。

1 线上化 我们很多刀友是互联网行业出来的,可能会觉得线上化这个杠杆还需要说吗?这不是废话吗?然而对于消费品行业来说,过去一直是线下渠道驱动的。以前就算做线上化、电商化并不彻底,电商只是消费品的渠道之一。

听说好多传统公司的电商老大甚至是直到这次疫情才扬眉吐气的——"线下都没量了,只有我们电商还带来收入"。 今天,电商已经不仅是消费品的一个新渠道或者新零售板块,它本身就是一个业务核心。它不是一个边缘部门,而是全公司需要围绕的增长中心。

消费品的营销线上化远远没有结束,还在进一步的演化。我认为线上化接下来肉眼可见的有两大趋势: 第一,电商继续渗透:下沉、老龄化、幼龄化全人群行为迁移。

举例来说,这次疫情过后,电商不再是年轻人的专属,连我国的中老年都开始用电商了,就比如我妈妈。 我妈妈之前非常讨厌淘宝、京东,她觉得网上买东西质量都不好,都是骗人的。疫情让她的行为模式发生了天翻地覆的改变,她几乎天天都刷拼多多,以至于我们家门口每天都能摆一个快递。 像我妈这样不熟悉互联网的人群,在疫情下都开始进入线上化、开始有电商化的行为,那么显而易见,电商化将会继续下沉和渗透。

电商的持续渗透和增长,就是一个强力的杠杆。电商是一个直接能触达消费者的渠道,如果能载着电商之风果断做线上化转型的公司,就能撬动这个杠杆。当然这个对过去依赖于许多线下渠道的大公司而言,也是非常难实现的组织调整。

第二,电商会从货架线上化变成全消费体验的线上化。

今年有两个词非常火,第一个是直播,第二个是私域。 为什么直播和私域火了?我认为是电商已经从货架化,到内容化,再现在进入了体验化、服务化和人性化的下一阶段。 从本质来看,它们把原本属于线下店内的体验、BA销售服务及很多人性化的沟通环节都转移到了线上。这样一来,线上的淘宝不再只是一个买卖东西的货架,而是一个真实的购物体验。 所以,线上化的红利并没有停止,反而还在继续延伸。如果品牌能把购物的线下体验感在线上继续用私域和直播这些高速又低成本的方式快速延伸,那么这波趋势红利就才刚刚开始。

2 内容红利 内容红利,很多人其实也都一直在讲了。我说说我的不同看法,我认为内容红利不仅是内容平台的流量红利,还包括其他三大红利:内容形态红利、内容博主红利、内容审美红利。 什么是内容形态红利?举个例子,为什么“双微”能在过去一段时间成为红利?因为当时刚进入互联网自媒体的图文时代。 但就在短短两年内,图文已经变成短、中、长视频,长视频又变成了直播形态。但在每一种形态下,适合的品类和博主远远没有到达他们应有的峰值,很多博主至今还处在从文字转视频和从视频转直播的阶段。 凡是有形态变化的时期,必定有红利存在。 比如,短视频形态出现时,美妆受益了。对美妆产品来说,能让消费者清晰看到上妆前后的变化最为重要。在图文时代,美妆产品通过公众号的科普文会更容易种草消费者,但在短视频时代,图文的表现力就远不及视频了。凡是有明显状态变化的,比如某些彩妆品牌涂上脸可以快速呈现效果时,都可以借用短视频这波红利快速获量。 如今,短视频到长视频的转变是下一波风口。现在是从UGG到PUGG的阶段,什么品类会受益?思考这个问题,就可以吃到下一波的内容形态红利。 第二,内容博主红利。 虽然目前很多品牌都在积极切入短视频、直播领域,然而很多品牌都没有找到真正适合自己平台的内容形态,更没有找到适合这个内容形态的博主。 在内容形态转变期间,如果品牌能够找到那些刚好也在转型期的博主,并提前在他那里卡位,就能收割一波红利。 第三,内容审美红利。 这是内容红利里最大的红利。人们目前对于内容的消费,远远没有满足他们对内容的渴望。人们喜欢买美妆、买泡泡玛特、买玩具,但本质上,人们消费的是它们的内容。 海外有一个饮料品牌名叫Recess。除了重点打CBD成分以外,颜值也做了一定的变化,在海外很受人欢迎。那如果中国的消费品牌,在外表上变成了渐变色或者符合新时代内容审美的颜色,是不是也能获得更多的社交红利呢?

3 人群红利 我们该如何定义新人群?在1988年那股婴儿潮下出生的人,如今也都进入了30岁,变成了社会的中流砥柱和主要消费群体。此外很多20岁以上的人也初出茅庐进入职场,有了一定的消费能力。这波“新女性”正是女子刀法一直重点关注的群体。 “新女性”有怎样的心态和价值观?其实这类女性有很多想发泄、吐槽或吐露的心声,如果品牌能掌握这波新人群的心声,就能快速掌握这波新消费的趋势。 《乘风破浪的姐姐》和《三十而已》为什么这么火? 因为它们都切中了30岁女性的普遍槽点。最早一批90后今年都30岁了,我也30岁。《三十而已》的每一句台词都直扎我心。我们团队刚好有位新妈妈今年生了孩子,她需要平衡照顾孩子和工作的时间,这些痛点和槽点,谁来帮她们解决? 之前有段时间,女性都去买SK-II了。因为当时SK-II重点打了单身女性这个人群,传递了女性不用结婚,不需要被束缚的理念。而现在社会上有很多年过30但依然未婚的新单身女性,那么哪个品牌能为新90后和30岁女性发声,哪个品牌就能占到这波品牌红利。新的价值观已经在背后冉冉升起了。 如果你能打中新女性背后的价值观,你就能让她们为你发声,这是新人群的红利。 4 品牌化红利 新人群需要有一个符号。在这个社群化、圈层化的社会,每个人都想找到属于自己的组织。比如萝莉圈、汉服圈、饭圈,相应的,每个品牌也都应该有自己的品牌符号或者宗教符号。

同质化的产品太严重了,所以我们终于意识到了需要品牌。 完美日记在这一点上就很聪明,它巧妙地给100元以下的化妆品打下了完美日记的心智与品牌符号。 消费者是很容易为低价产品买帐的,如果产品还能和抖音、小红书、快手这样的平台做好适配,那么就等同于在品牌化的背后又做到符号化,锦上添花。 四大杠杆给不同品类带来的增长速度和加速力是不同的。

诸如美妆品类,就是吃到了线上化、内容、新人群和品牌化这四个杠杆的所有红利。护肤品类的线上化虽然没有彩妆那么大的撬动力,但它的撬动力也不容小觑。 像食品/饮料品类,主要还是以线下驱动为主,线上化的红利相对较小。然而过去的食品饮料都是品牌化,元气森林之所以能打破圈层,就是切入了新人群的新需求——想喝好喝的饮料但又不想变胖。 “四大杠杆”对不同品牌的加速力不同。有些品类能够快速飙车到10亿,有些品类的增速就相对较慢。因此去年所有创业者首先切入的品类几乎都是美妆,彩妆就这样进入第一波红海。

总结一下,对比传统流量时代消费品的线下驱动,大渗透,大渠道,硬广,大PVC,以货品而不是以人为驱动的特征,今天驱动消费品增长的核心杠杆变成了线上、电商、线上化体验、人群和品牌。

这代表着我们正在进入一个以内容为驱动,以人为本,以人群运营为本的新品牌时代,这是我们正在进入的新营销背后的框架理论驱动力,也是新消费品牌正在遵守的原理。

新消费品牌增长五步法

新消费品牌增长五步法

当流量贵成狗,竞品太多门槛低的时候,企业最应该认真做品牌。

这时候做品牌的思维也需要与从前有所不同,这种转变体现在:

从流量运营到人群运营的转变;从以优惠为抓手,到以内容为抓手的改变;从以货币为核心,到以品牌心智为核心的改变。

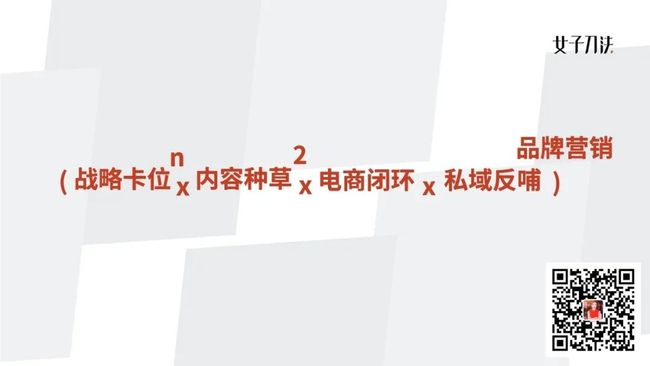

在此基础上, 我总结出了新消费品增长的五步法公式:

这个公式是什么意思呢?下面我们分步骤来举例讲讲。

1 战略卡位

第一步是战略卡位,即通过品类机会、人群洞察和品牌属性找到战略卡位,选择选得好,后期才能做得更简单。可以理解成「选择大于努力」,如果卡位卡得好,后期的很多流量打法都非常容易实现快速增长。 所以战略卡位是「N次方」。

这里说个小故事,曾经有个朋友跟我吐槽,他早在2017、2018年就开始做内容投放、私域运营、裂变的玩法,玩得比今天行业里吹的一些品牌都好,可惜他选的是线下餐饮行业。线下餐饮行业整体的裂变和内容投放效果能带来的加成远远没有消费品行业高。

那怎样才能卡到最佳的位置呢?可以从三个维度、几个关键词入手。

首先是品类趋势。 许多新消费品牌,为什么在最开始阶段它们只选择从某一品类切入市场?

Wonderlab是卡位在代餐的第一品类。传统代餐市场是非常老化的,没有头部品牌,而且逐渐出现了新的细分场景:大家以前吃代餐是代替早餐和健身,现在则是因为想减肥。

三顿半也是从新的细分场景切入咖啡品类:人们习惯到店喝咖啡,或者叫外卖,或者在家用热水泡咖啡。但三顿半开创了一个用冷水喝咖啡的场景,让消费者即使在飞机上也可以喝到自己冲的咖啡。

完美日记切入的百元以下价格带也很讨巧,国货美妆市场之前是没有百元以下的好品牌的。完美日记的出现,让人耳目一新。

第二个角度是人群洞察。 新消费品牌完全可以从新人群入手,比如新女性、90后、单身的大群体。这些人没有属于她们认同的卫生巾,那品牌就可以专门针对这个人群的需求去开发卫生巾产品。

当品牌做好人群洞察,发现了新内容形式和形态后,就需要根据自身的特征去选择合适的平台,再切入适合这个平台的一些品类。

比如,短视频非常适合状态变化、认知反差,小红书非常适合颜值经济。那品牌方就可以从这几个关键词入手,能卡到的关键词越多,就能抢占到越多的战略卡位。

当然,战略卡位是动态变化的。最终成功还是要占领品类心智,而不仅仅是每个单点爆破。比如是不是能够做到咖啡速溶我的心智只剩下三顿半,彩妆入门我第一想到就是完美日记?如果没做到,它只是单点打爆品,它没有沉淀为心智。

2 内容种草

第二步,内容种草。这里不是指通过内容平台快速用流量洗人,而是以内容为抓手圈定想要的人群。

用内容种草怎么打爆品的逻辑我已经写过很多篇文章,不想要今天再重复说操作上的内容。

大家可以看下下面这个模型,有兴趣的话下次线下更大家分享。

公式中的内容种草还有个平方,为什么呢?

因为内容种草不仅意味着流量,更是一个触角。

内容种草可以打造爆品,但内容营销不仅是一个很好的流量投放平台,它更是一个品销合一的杠杆,甚至是品牌触角。

我建议,做内容投放时不要只局限于内容投放的形式和媒介,不要只考虑流量,而是要考虑如何在内容中传递品牌的独特性,将品牌和效果同时绑定。内容营销不仅是增长团队的任务,更多需要品牌团队的大力关注。

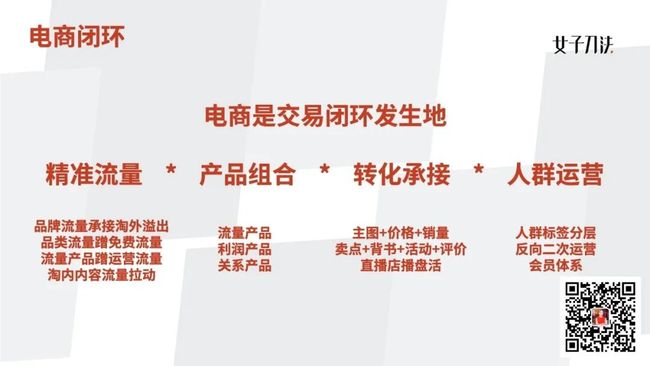

3 电商闭环

第三步,电商闭环。即通过电商精准流量、产品组合、转化承接、人群运营达到闭环效果。

电商,不再是渠道,而是核心驱动的业务。 以淘系为例,电商从原来的货架逻辑变成了体验型货架,从货架变成了电视购物频道;而短视频恰恰相反,例如抖音,正在从电视购物频道走向货架,两者都在逐渐融会贯通。

现在做电商的逻辑已经更新换代。电商已经变成了集内容种草端、收割端一体化的渠道,淘系也正在从原来的粗犷式流量运营变成基于人群和品类运营的大功率品牌私域,就连淘宝二楼都开始做品牌私域了。

因此,我认为淘系接下来会更加需要运营操盘手,他们需要知道如何绑定外部内容种草带来的品牌词,再由此打向品类词,撬动淘系大公域的免费流量制动,抓住私域的品牌命脉。

4 私域反哺

第四步,私域反哺。通过内容种草、电商闭环将感兴趣或者消费完的人引进私域,再锁定其中的核心人群,并进一步精细化运营。

私域的本质就是两个部分,一个是私有流量,一个是精细化运营。

很多人只关注了前半部分的私域流量,认为有了自己的流量池,可以免费触达用户,就不用再付钱了。

但这其实只是私域的第一部分,私域更关键的是精细化运营。

疫情在中国催火了私域和直播,那在海外带火了什么?答案是机器人。比如进入页面后,会有一对一的客服帮你进行线上护肤诊断。

其实,机器人服务与中国的私域和直播本质是一样的,只是品牌把线下的诸多体验,以及人和销售之间的共感体验都搬到了线上而已。

所以,私域的本质就是人性化运营,而不是流量运营。之所以去建立一个IP和人设,其实就是把品牌投射为一个人,让这个人去服务目标用户群体,收集私域的数据,再拿来去做品牌和用户的共创。

我的女子刀法合伙人喵四,稍后会给大家做更多如何做精细化运营的分享。

5 品牌营销

最后,也是最重要的一步——品牌营销。品牌营销是锁住核心人群后,形成品牌认知,带来复利效应,更通俗一点说,就是加强BUFF。

其实如果完成了前四步,一个优质消费品就已经初具规模了。既能卡到位、投放准确,又有内容红利,电商运营又能找到合适的流量入口,并且可以导流到私域进行二次复购运营,这基本已经能达成不错的GMV和销售额了。

那为什么还要继续花钱做品牌营销呢?

这里要先解释一下,为什么要做品牌?为什么公式里的“品牌”是「次方」的?

做品牌就像是加BUFF,如果一个消费品没有品牌加持,那它每做一次新的SKU都相当于从头再来一遍,每次都要重新买一波流量。

就算企业有自己的私域,如果让私域再买这个品牌的SKU,每一次也都等同于从头来过。

所以从战术来讲,品牌能带来的是复利效应。 因为有了品牌沉淀的基础,消费者对品牌的理解成本降低了,对品牌的信任成本迁移了,对品牌的感知质量上升了,品牌做的新产品和老产品之间能够产生联动效应。

举个例子,我们有个刀友是红地球的董事长,我之前采访过她,所以一直在关注红地球。红地球之前最有名的就是它的粉底液,这款产品在李佳琦直播间非常受欢迎。但它的粉底液给红地球带来的心智不止于产品,而是留下了自然养肤的心智。

今年开始,红地球推出了散粉等的新SKU,也取得了不错的销量。我发现它的品牌心智「自然养肤」的产品理念也延伸到了其他SKU中,这样它每次出新产品时都在同时做品牌的延伸——大家觉得你的粉底液这么好用,你的散粉肯定也不差,这就是复利效应。

反观一些品牌在流量红利增加的大环境下,GMV不升反降,大部分原因也是虽然之前抢占了一波流量红利,但没有沉淀下来成为品牌。

从战略角度看,做品牌也非常重要。 品牌创始人都知道的一个道理:品牌最贵的是品牌资产,品牌价值越高,退出可能性越高,品牌越独特,背后的人群越独特,越有收购价值。

所以,看品牌时不只是看生意规模,更是看这个品牌的价值。

很多人这时候会说,我也知道做品牌重要呀,但是做品牌传播投入钱,看不到效果,谁敢做啊?你这是纸上谈兵。

这里注意一点,品牌建立不等于品牌传播。在没有一定沉淀、底气和销量时,我不建议消费品牌做大品牌传播。因为价格太贵,如果再看不到销量,只会竹篮打水一场空。

但是品牌建立是第一天就能做的事。品牌建立是重复发声和复利效应,是效果的加成,是从品牌成立第一天就可以着手去做的,并不需要专门做大额度的投放广告。相反,可以通过每一次内容投放、每一次发声、每一次跨界事件去传递品牌心智,建立品牌效应。

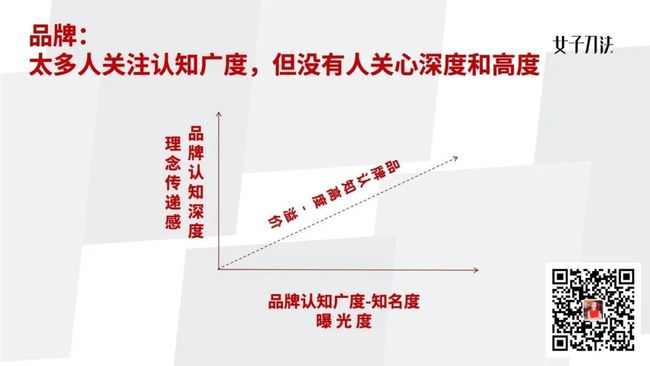

另外,很多人就算做品牌传播,也只关注「知名度」,也就是所谓的品牌的广度,关心多少人知道我、听过我,但很少有人会去关心深度,比如大家听到这个品牌能联想到什么?联想词是否能带来复利效应?如果各位对这个话题感兴趣,可以看看我最近写的一篇文章 《做爆品不等于做品牌》 。

总的来说,消费品牌从0到1是单点突破,从1到5是矩阵化,从5到10是海陆空全面战略,从10到100是集团化。 虽然很多消费品牌从体量上已经达到从5到10,或从10到100了,但他们的矩阵化品牌沉淀还远远没有达到相应的层次——这本质上是因为太多人都聚焦在流量红利,而只有少部分人会去关注品牌红利。

这里我就不多说了,这里展开讲还能讲2小时。

品牌之战本质是人心之战

品牌之战本质是人心之战

讲到底,我觉得比起互联网平台,规模和网络效应是壁垒。在消费品行业,品牌就是壁垒。而品牌之战其实就是人心之战。你到底多了解人心,人在哪?人要啥?如何攻心?如何让人和长相守?其实就是解决这个问题。

我们正在进入营销以内容为抓手,以人群运营、人心化、人性化为抓手的新品牌时代。

内容红利、人群红利、线上电商红利和品牌红利带给我们很多从0到10的机会和超车路径,这样的机会点无疑令人兴奋。

我们也正在迎来本土品牌的时代浪潮。 所以这时人人都去关注方法论、关注新玩法,毕竟只有能发生变化的地方才有弯道超车的可能,才能进一步打动消费者。

然而,除了方法论,营销和增长背后的底层逻辑也很重要。做消费品,需要不停关注品牌并坚持自己的内心。与其每天都去追赶千变万化的流量红利,更要关注品牌资产和能力。

只有”道“”术“并济,才能共同推动中国新消费品牌的崛起。 这样,在不远的将来,我们的生活中或许再也不需要用到海外品牌,取而代之的,是层出不穷的中国本土的新消费品牌。

/推荐阅读 /

首席品牌官 (ID:pinpaimima)创立于 2013 年,系“CMO 价值营销自媒体联盟”发起机构、“公关传播行业最具影响力原创自媒体”。 投稿、内容合作,请联系 QQ:45973714

如果喜欢,不妨让我知道你“在看”

如果喜欢,不妨让我知道你“在看”