R语言拟合ARIMA模型

对于时间序列数据,常常需要用ARIMA模型作出拟合。本文使用R语言对客运量数据作出ARIMA拟合,提供一个一般化的ARIMA模型模板。

在开始前,安装并导入必要的包

install.packages('fUnitRoots')#安装单位根检验包

library(fUnitRoots)

install.packages('tseries')

library(tseries)

install.packages('forecast')#安装预测用的包

library(forecast)

1.读取数据并画图

data_1=read.csv('E:/R_project/ARIMA/数据_1.csv')#路径务必使用 / ,且不要包含汉字!

x=ts(data_1$TLHYL,start = 1949,end=2008)#将数据转化为时间序列格式

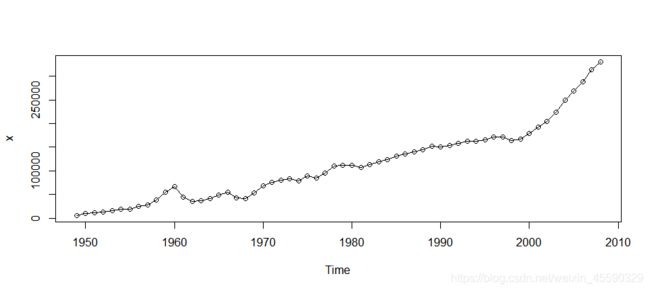

plot(x,type='o')#画图

本文所使用的客流量时间序列数据:https://download.csdn.net/download/weixin_45590329/14143811

时间序列折线图如下所示,显然数据有递增趋势,初步判断数据不平稳

2.平稳性检验

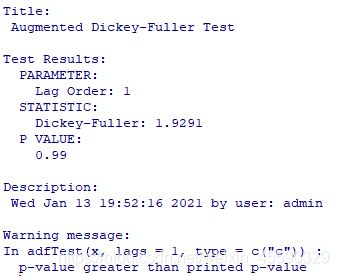

adfTest(x,lags=1,type = c("c"));adfTest(x,lags=2,type = c("c"));adfTest(x,lags=3,type = c("c"))

adfTest(x,lags=1,type = c("nc"));adfTest(x,lags=2,type = c("nc"));adfTest(x,lags=3,type = c("nc"));

adfTest(x,lags=1,type = c("ct"));adfTest(x,lags=2,type = c("ct"));adfTest(x,lags=3,type = c("ct"));

进行三种形式的ADF单位根检验,p值较大(如部分结果所示),发现序列不平稳

3.对数据作一阶差分处理

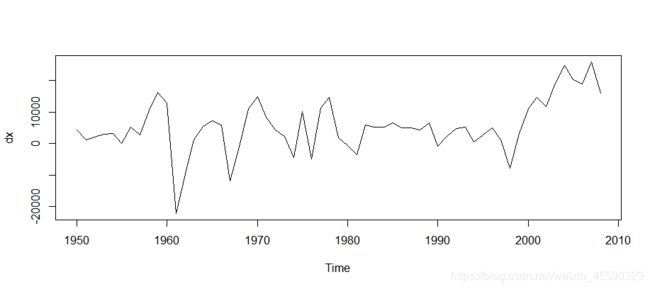

dx=diff(x)

plot(dx)

作出数据一阶差分后折线图,初步判断平稳

4.对一阶差分数据进行平稳性检验

adfTest(dx,lags=1,type = c("c"));adfTest(dx,lags=2,type = c("c"));adfTest(dx,lags=3,type = c("c"))

adfTest(dx,lags=1,type = c("nc"));adfTest(dx,lags=2,type = c("nc"));adfTest(dx,lags=3,type = c("nc"));

adfTest(dx,lags=1,type = c("ct"));adfTest(dx,lags=2,type = c("ct"));adfTest(dx,lags=3,type = c("ct"));

如图所示,拒绝原假设说明序列平稳

5.序列的白噪声检验:LB检验

Box.test (dx, lag = 6, type = "Ljung")

Box.test (dx, lag = 12, type = "Ljung")

拒绝原假设说明序列为非白噪声,非白噪声序列才有拟合的意义

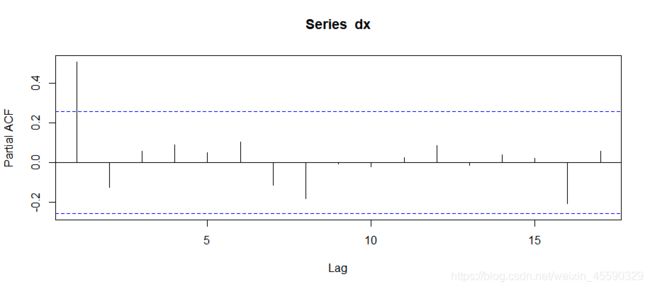

6.确定ARMA(p,q)阶数

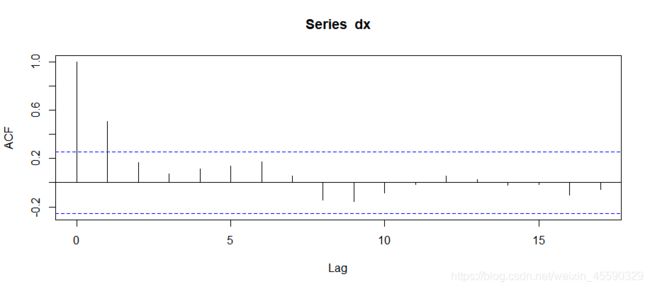

acf(dx) # 自相关系数图1阶截尾,决定MA(1)

pacf(dx) # 偏相关系数图1阶截尾,决定AR(1)

根据自相关系数图ACF和偏自相关系数图PACF,将原始数据确定为ARIMA(1,1,1)模型

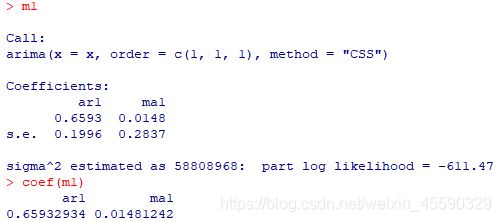

7.参数估计

m1 = arima(x,order=c(1,1,1),method="CSS") # CSS为条件最小二乘法

m1

coef(m1)

m2=arima(x,order=c(1,1,1), method="ML") # ML为极大似然估计法

m2

coef(m2)

模型1的结果如图所示:

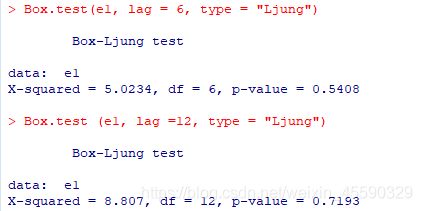

8.模型检验:检验序列残差是否为白噪声

e1=residuals(m1)#提取拟合的残差,并进行白噪声检验

Box.test(e1, lag = 6, type = "Ljung")

Box.test (e1, lag =12, type = "Ljung")

e2=residuals(m2)#提取拟合的残差,并进行白噪声检验

Box.test(e2, lag = 6, type = "Ljung")

Box.test (e2, lag =12, type = "Ljung")

最终检验结果显示无法拒绝原假设,说明残差序列为白噪声,模型拟合良好

9.模型优化:AIC和BIC准则

aic1=m1$loglik + (0+2+1)/length(x)

sbc1=m1$loglik + log(length(x))*(0+2+1)/length(x)

aic1;sbc1

aic2=m2$loglik + (0+2+1)/length(x)

sbc2=m2$loglik + log(length(x))*(0+2+1)/length(x)

aic2;sbc2

模型1的aic和sbc均小于模型2,故模型1拟合更好

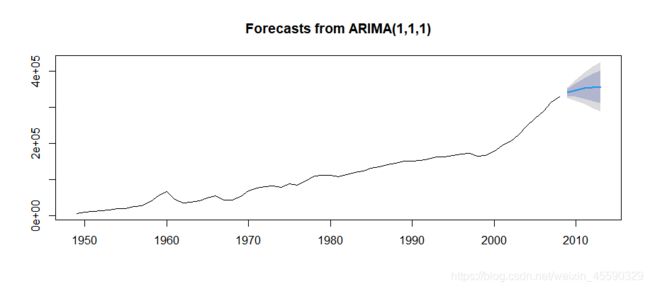

10.模型预测

predict(m1,n.ahead = 5)

往后预测5个值,得到340962.1 347956.4 352567.9 355608.4

11.预测并画图

data_1.TLHYL = forecast(m1,h=5)

data_1.TLHYL

plot(data_1.TLHYL)

基于模型1做5期预测,并作图:

所有代码:

install.packages('fUnitRoots')#安装单位根检验包

library(fUnitRoots)

install.packages('tseries')

library(tseries)

install.packages('forecast')#安装预测用的包

library(forecast)

#1.读取数据

data_1=read.csv('E:/R_project/ARIMA/数据_1.csv')

x=ts(data_1$TLHYL,start = 1949,end=2008)#将数据转化为时间序列格式

plot(x,type='o')

#画图,数据有明显递增趋势,初步判断不平稳

#2.平稳性检验

adfTest(x,lags=1,type = c("c"));adfTest(x,lags=2,type = c("c"));adfTest(x,lags=3,type = c("c"))

adfTest(x,lags=1,type = c("nc"));adfTest(x,lags=2,type = c("nc"));adfTest(x,lags=3,type = c("nc"));

adfTest(x,lags=1,type = c("ct"));adfTest(x,lags=2,type = c("ct"));adfTest(x,lags=3,type = c("ct"));

#进行三种形式的ADF单位根检验,p值较大(如部分结果所示),发现序列不平稳

#3.对数据作一阶差分处理

dx=diff(x)

plot(dx)#作出数据一阶差分后折线图,初步判断平稳

#4.对一阶差分数据进行平稳性检验

adfTest(dx,lags=1,type = c("c"));adfTest(dx,lags=2,type = c("c"));adfTest(dx,lags=3,type = c("c"))

adfTest(dx,lags=1,type = c("nc"));adfTest(dx,lags=2,type = c("nc"));adfTest(dx,lags=3,type = c("nc"));

adfTest(dx,lags=1,type = c("ct"));adfTest(dx,lags=2,type = c("ct"));adfTest(dx,lags=3,type = c("ct"));

#拒绝原假设说明序列平稳

#5.序列的白噪声检验:LB检验

#非白噪声序列才有拟合的意义

Box.test (dx, lag = 6, type = "Ljung")

Box.test (dx, lag = 12, type = "Ljung")

#拒绝原假设说明序列为非白噪声

#6.确定ARMA(p,q)阶数

acf(dx) # 自相关系数图1阶截尾,决定MA(1)

pacf(dx) # 偏相关系数图1阶截尾,决定AR(1)

#将原始数据确定为ARIMA(1,1,1)模型

#7.参数估计

m1 = arima(x,order=c(1,1,1),method="CSS") # CSS为条件最小二乘法

m1

coef(m1)

m2=arima(x,order=c(1,1,1), method="ML") # ML为极大似然估计法

m2

coef(m2)

#8.模型检验:检验序列残差是否为白噪声

#最终检验结果显示无法拒绝原假设,说明残差序列为白噪声,模型拟合良好

e1=residuals(m1)#提取拟合的残差,并进行白噪声检验

Box.test(e1, lag = 6, type = "Ljung")

Box.test (e1, lag =12, type = "Ljung")

e2=residuals(m2)#提取拟合的残差,并进行白噪声检验

Box.test(e2, lag = 6, type = "Ljung")

Box.test (e2, lag =12, type = "Ljung")

#9.模型优化:AIC和BIC准则

#模型1的aic和sbc均小于模型2,故模型1拟合更好

aic1=m1$loglik + (0+2+1)/length(x)

sbc1=m1$loglik + log(length(x))*(0+2+1)/length(x)

aic1;sbc1

aic2=m2$loglik + (0+2+1)/length(x)

sbc2=m2$loglik + log(length(x))*(0+2+1)/length(x)

aic2;sbc2

#10.模型预测

predict(m1,n.ahead = 5)#往后预测5个值,得到340962.1 347956.4 352567.9 355608.4

#11.预测并画图

data_1.TLHYL = forecast(m1,h=5)#基于模型1做5期预测

data_1.TLHYL

plot(data_1.TLHYL)