2021年跨境品牌集体出海,2020年跨境电商数据报告分享

魔幻的2020年在跌宕起伏中落幕。2020年的旺季,大促节点模糊,卖家、服务商依旧拼尽全力冲刺,逆势增长。海外疫情反弹,多国再次封锁,集装箱短缺,海运价格持续高涨,物流难题贯穿2020年始终。另外,独立站借防疫物资的风口吸引大批卖家进入;安克创新、杰美特等大卖上市给跨境电商企业注入了一剂强心剂。出口行业连续数月增长,外贸回暖加速,中国外贸的领先优势将在2021年继续保持……

这份调研报告,让广大卖家及行业从业者能对2020年的行业现状有更直观的了解,并对2021年的发展方向和机遇有所预判。

1、七成卖家疫情之下实现业绩增长

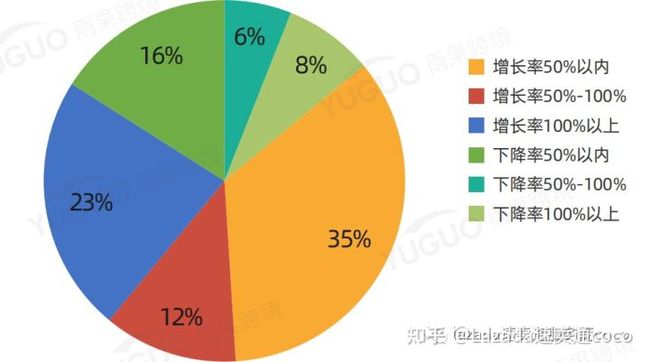

疫情影响之下,平台大促节点模糊,物流延误多发,但是雨果网对468位卖家的调研数据显示,仍有70%的卖家在2020年实现了业绩增长,其中,有23%卖家完成100%以上的增长。

跨境电商卖家在2020年实现了逆势增长,原因或包含以下几点:

①疫情爆发的时空差产生供给优势。

相比国外,国内疫情爆发时间短、控制迅速,工厂率先复工复产,成为全球供给的大动脉,国内产能的稳定输出给中国卖家带来先发优势,卖家能够在海外市场萎靡的情况下,根据生活必需品及居家娱乐、远程办公等需求,及时调整运营策略,抢占市场。

②防疫物资和“宅经济”商品拉动出口增长。

海外疫情经历了爆发、封锁、控制、反弹、再封锁等过程,对防疫物资和“宅经济”商品的需求高涨到一个前所未有的程度。大批卖家抓住防疫物资和“宅经济”的红利期,实现数倍的业绩增长。

③海外电商渗透率爆发式增长。

突如其来的疫情成为全球电商行业的最大催化剂,线下消费场景持续向线上转移。英国在两个月内电商渗透率从20%上升到30%以上,美国从17%上升到22%,截至2020年9月,美国电商渗透率已接近27-30%,同比2019年整整提高了一倍。

2、家居、办公用品等宅经济品类销售增长快速

从跨境大卖2020年Q3财报来看,家居、办公用品等“宅经济”品类对卖家的业绩增长起到关键作用。通拓科技主营数码、服饰以及家居品类,2019年1-9月其家居类产品销售额19亿元,占比仅49.52%,2020年1-9月家居类产品销售额达到36亿元,占比提升至65.14%。

随着新冠疫情在海外的持续蔓延,海外居家办公时间普遍延长,从而带动办公椅电动升降桌、按摩椅等人体工学产品需求提升,部分海外公司允许员工长期在家办公,居家办公类产品从2020年4月以来出口大幅增长。办公椅出口商恒林股份2020年前三季度营业收入32.26亿元,同比增长65.24%。

海外疫情反弹导致二次封锁,消费者居家时间延长,网购需求增加,另一方面,大部分卖家对疫情有了充分的认识和准备,提前规划和备货,减少了突发情况带来的影响。

3、品牌卖家迎来上市潮

跨境电商在2020年的逆势爆发,吸引了大批资本的关注,市场信心倍增,安克创新、杰美特、晨北科技等品牌卖家相继成功上市,致欧网络、赛维时代等卖家也纷纷启动上市计划。本轮上市潮的到来,一方面,品牌卖家已有成熟的运营经验和品牌知名度,疫情红利使其业绩出现大幅增长,资本看到了品牌卖家的成长空间,另一方面,流量大环境发生了变化,多年以来的粗放式铺货模式以及对平台流量的依赖,对于品牌卖家来说已无法满足未来的发展需求,需要联合资本的力量拓展更多空间。

总结与分析

综合以上调研数据及分析,2020年跨境出口电商卖家状况及2021年可能出现的趋势主要包括:

①2020年,疫情导致全球货运能力下降,物流成本上涨,但是国内率先复工复产,海外受疫情影响生产萎靡,海外市场更需要中国的供给满足,这给中国卖家带来优势和机会。海外疫情短期内仍有反弹的可能,中国卖家的优势在2021年将继续保持。

②除了口罩等防疫物资,“宅经济”需求在疫情下得到全面释放,家具、小家电、办公椅等品类的卖家在疫情期间获得大幅增长,“宅经济”也将成为2021年的一个重要选品维度。

③2021年,跨境电商融资、上市事件将更加频繁,更多企业将借助资本运作进入新一轮的发展周期。从资本周期看,2021年和2022年会是跨境电商的上市大年,从2022年再往后是跨境电商的并购大年,从资本来看会有并购整合,这是一个非常强的周期,大概会持续5~8年。

④有品牌优势、品类优势或者团队优势的卖家更有机会做大。比如安克创新,在某个赛道中建立了拥有自己优势的品牌,并且可以通过垂类品牌供应链的打造,不断扩大品类。此外,随着越来越多的优秀人才流入到跨境电商企业当中,现有的人才体系将出现迭代。跨境卖家需要尽快从粗放化管理向精细化管理转变。

二、跨境电商B2C出口目标市场分析

1、美国电商增长率是大萧条以来最高水平

美国是全球疫情的“震中”,但是电商却在疫情期间有了大幅增长。美国商务部的数据显示,美国2020年Q3零售总额为14689亿美元,电商零售额估值为2095亿美元,占总零售额约为14.3%,同比增长36.7%。

2、欧洲多次封锁,网购成生活用品主要购买渠道

欧洲在2020年3月之后出现多次疫情高峰,也因此经历了多次大范围的封锁。长时间的隔离和封禁,促使人们的消费习惯加速向线上迁移,推动了欧洲电商市场规模的进一步壮大。

据普华永道的调查显示,疫情期间,生活在城市的欧洲消费者中,有28%把网购当做购买食品杂货的主要途径,比疫情前增加了10%。Ecommerce Europe预测,到2020年年底,欧洲电子商务市场将达到7170亿欧元,较去年增长12.7%。俄罗斯互联网贸易公司协会(AKIT)发布的2020年俄罗斯电子商务研究报告称,俄罗斯线上交易规模2020年上半年达到1.654万亿卢布(1卢布约合0.09元人民币)。其中,电子商务零售额占社会消费品零售总额的比例首次超过10%,达到10.9%。

3、东南亚电商规模5年内有望破1700亿美金

2020年谷歌淡马锡东南亚报告(e-Conomy SEA 2020 Report)指出,在今年的1050亿的东南亚互联网经济规模中,电子商务占比约六成,整体GMV今年将升至620亿美元,较去年同期增长63%。而到2025年,这一数字预计将升至1720亿美元,比去年报告预测数字再高出200亿!

受到疫情的影响,东南亚消费者的消费行为在逐步发生变化:今年内东南亚电子产品虽仍保持在品类第一的位置(占比超过3成),但许多品类的销量大幅攀升,如家居生活及美妆个护品类在市场中的占比较2019年有所提高,消费者网购需求更为多样化。

4、日韩网购交易额持续增长

相对欧美市场而言,日韩市场因距离因素受跨境物流的影响相对较少,网购交易大幅上涨。日本数据分析公司Nowcast和信用卡发行商JCB的数据显示,自2020年4月份以来,日本的电商销售额同比增长了20%以上。韩国网购规模的增长更为明显,韩国统计厅数据显示,2020年韩国10月份网购交易额为14.2445万亿韩元(约合人民币849.8亿元),同比增长20%,这也是韩国网购交易额自8月以来连续三个月超过14亿韩元。在韩国零售总额中,网购交易额所占比重已经达到27.8%。

5、非洲、中东等网购消费激增

Covid-19给非洲、中东等地区带来了难以言喻的困难,但封锁行动也促使人们转向在线购物。市场调研公司尼尔森的一项新研究发现,尼日利亚、南非和肯尼亚约有30%的网购消费者在封锁期间消费量增加了。中东是世界上互联网普及率较高的地区,超过60%的人口使用互联网,高于51.7%的全球平均水平,但是电商占中东整体零售规模的份额不到2%。2020年全球疫情也加速了中东地区的消费在线化,根据中东第三方在线支付平台贝付(PayFort)的数据,到2020年,中东电商市场的规模增长至690亿美元。由于中东国家制造业并不发达,中东电商产品绝大多数依靠进口,产品来源国主要是中国、美国和德国,其中日常生活用品的进口90%来自中国。

总结与分析

综合以上调研数据及分析,2020年跨境出口电商目标市场状况及2021年可能出现的趋势主要包括:

①海外疫情经历了爆发、封锁、控制、反弹、再封锁等过程,对防疫物资和“宅经济”商品的需求高涨到一个前所未有的程度,海外疫情持续的情况下,宅经济需求仍将保持高增长态势。②2021年,疫情仍将影响全球消费市场,线下消费场景会继续向线上转移,这样的变化是持续的、长远的,而且大概率是不可逆的。

③欧美等成熟市场的电商渗透率将进一步提高,中东、非洲、印度、拉丁美洲等新兴市场,在疫情的催化下,网购用户数量和规模也将激增。日韩市场,RECP协议生效后,区域内90%以上的货物贸易将最终实现零关税以及诸多贸易便利化措施,将极大降低跨境电商的交易成本。对中国卖家来说,2021年的成熟市场和新兴市场都有实现大增长的潜力,因此,全球化布局、多站点布局将是许多卖家的选择。但是需要考虑的是,你的供应链是否可持续,如果订单量出现爆发式增长,要能够快速做出调整。

2020年跨境出口电商B2C物流状况及2021年可能出现的趋势主要包括:

①涨价成为2020年跨境物流的常态,海陆空各渠道价格在全球运力锐减的情况下不断提高。由此带来的是卖家居高不下的物流成本。虽然2020年下半年空运有所下降,但是海运价格暴涨的情况下,卖家在2021年的整体物流成本可能会继续在高位徘徊。

②2020年,有实力的跨境物流企业在疫情期间脱颖而出,在资本的助力下,他们在2021年将快速扩大市场,而缺乏稳定服务能力的中小物流服务商则面临市场淘汰。

③随着RCEP的签署,东南亚地区的跨境电商物流产业将迎来增量红利,国际货代、航空货运、航运等企业都有望受益。

④物流在2021年2月之后可能迎来一波涨价潮,一是全球疫苗运输将抽离大量航空运力,使得跨境物流运力大幅减少,二是亚马逊库存限制放宽,节后将迎来一波卖家补货备货高峰。

一、跨境出口电商卖家发展情况分析

1、外贸整体持续回暖

据海关统计,我国出口从4月份开始连续8个月正增长,外贸回暖趋势明显且持续保持。主要原因,一是国内疫情控制较早,生产端率先恢复,有效弥补了因疫情冲击造成的供给缺口,部分企业出口订单增加。二是防疫物资和“宅经济”商品拉动出口增长,海外疫情反弹,各国对我国防疫物资和“宅经济”商品仍存在大量需求。

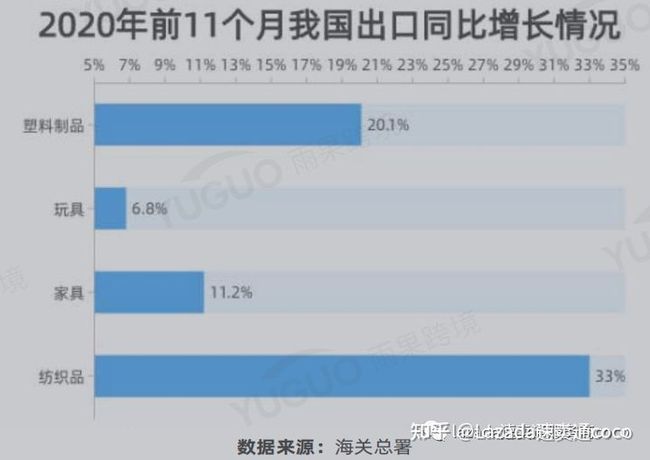

商务部最新数据显示,2020年前11个月,我国货物贸易出口额16.13万亿元,增长3.7%,其中,出口包括口罩在内的纺织品9892.3亿元,增长33%;家具3650.7亿元,增长11.2%;玩具2104.8亿元,增长6.8%。作为“外贸重镇”,在2020年前11个月,深圳盯准了“宅经济”市场,出口包括电扇、空调、冰箱、洗衣机、吸尘器、微波炉等家用电器产品380多亿元,同比增幅超过10%。

2021年可能出现的趋势主要包括:

①外贸在2020年上半年受疫情冲击较大,许多企业的年度营收受到影响,但是下半年在宅经济以及海外订单回流的拉动之下,外贸行业持续回暖。而国外经济复苏缓慢,疫情对国外的高端市场冲击较大,但对中低端市场影响较小,中国制造业有较大的市场机会,中国外贸在2021年的优势将继续放大。

②2021年,跨境电商将是大部分传统外贸企业的“标配”,会有更多外贸企业通过跨境电商进行业务、组织等全方位的升级。