python股票量化交易(6)---使用TA-Lib计算技术指标

务要日日知非,日日改过;一日不知非,即一日安于自是;一日无过可改,即一日无步可进;天下聪明俊秀不少,所以德不加修、业不加广者,只为因循二字,耽搁一生。

目录

- 什么是TA-Lib

- SMA指标的计算

- MACD指标的计算

- KDJ指标的计算

什么是TA-Lib

TA-Lib(Technical Analysis Library)是python提供的开源技术分析库,自发布以来,已经有20多年的历史,它包含了大约200个技术指标的计算函数和K线形态识别函数,例如MACD、RSI、KDJ、动量指标等。

我们从前面的几篇博文分析来看,如果你不了解这个库,我们直接分析股票的话,你需要完全记住所有指标的计算公式,对于数学不怎么好的人,实在不友好。但是我们有了TA-Lib库之后,就可以很方便的得到指标绘制的一些参数,这样可以大大节省我们的分析时间。

所以,本篇博文将讲解前面所有技术指标,通过TA-Lib库计算出来。那么我们首先,需要在python文件中导入这个库,具体代码如下:

import talib

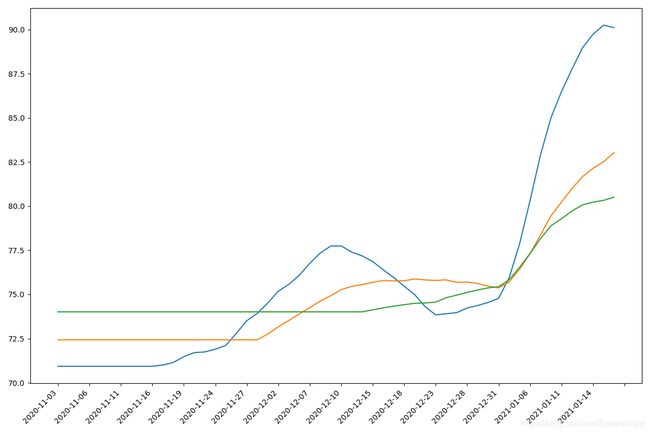

SMA指标的计算

SMA也就是前面博文中讲解的均线,即simple moving average的缩写,TA-Lib库直接提供给我们talib.SMA()进行计算SMA。

使用SMA()函数有两个参数:

(1)timeperiod:也就是计算均线的时间,比如5日均线就写5,10日均线就写10,以此类推。

(2)close:收盘价,通过pandas直接导入收盘价那一列即可。

下面,我们来通过SMA()函数计算10,20,30日均线,具体代码如下所示:

import pandas as pd

import talib

df = pd.read_excel("牧原股份.xlsx")

df["SMA10"]=talib.SMA(df['close'],timeperiod=10)

df["SMA20"]=talib.SMA(df['close'],timeperiod=20)

df["SMA30"]=talib.SMA(df['close'],timeperiod=30)

不过这里我们需要注意,在计算均线之时,必定均线前n天是空值。比如这里计算10日均线,那么前9日是没有值的。而没有值默认会填充NaN,为了绘图时的数据好看,我们需要将这前N天的空白值赋值为第一天均线的有效值,这样看起来就会有空白的曲线。具体代码如下所示:

df['SMA10'].fillna(method="bfill",inplace=True)

df['SMA20'].fillna(method="bfill",inplace=True)

df['SMA30'].fillna(method="bfill",inplace=True)

当前,我们的均线其实还有很多不同的计算方法,比如计算指数移动平均值时,用的是EMA方法,而计算加权移动平均值时,计算的是WMA方法。不过,这些这些计算都有一个通用的方法MA,它通过最后一个参数matype区分是计算EMA,还是WMA,或者SMA。例如:

df['ma10']=talib.MA(df['close'],timeperiod=10,matype=0)

df['ma20']=talib.MA(df['close'],timeperiod=20,matype=1)

df['ma30']=talib.MA(df['close'],timeperiod=30,matype=2)

0代表SMA,1代表EMA,2代表WMA,其他的参数数值,后面讲解其他指标时我们在介绍,这三个为最常用的方法,需要记住。

完整绘制均线的代码如下:

import pandas as pd

import talib

import numpy as np

import matplotlib.pyplot as plt

import matplotlib.ticker as ticker

fig = plt.figure(figsize=(12, 8))

ax = fig.add_subplot(111)

df = pd.read_excel("牧原股份.xlsx")

df['date'] = pd.to_datetime(df['date'])

df['date'] = df['date'].apply(lambda x: x.strftime('%Y-%m-%d'))

df["SMA10"]=talib.SMA(df['close'],timeperiod=10)

df["SMA20"]=talib.SMA(df['close'],timeperiod=20)

df["SMA30"]=talib.SMA(df['close'],timeperiod=30)

df['SMA10'].fillna(method="bfill",inplace=True)

df['SMA20'].fillna(method="bfill",inplace=True)

df['SMA30'].fillna(method="bfill",inplace=True)

ax.plot(np.arange(0, len(df)), df['SMA10']) # 绘制5日均线

ax.plot(np.arange(0, len(df)), df['SMA20']) # 绘制10日均线

ax.plot(np.arange(0, len(df)), df['SMA30']) # 绘制30日均线

ax.xaxis.set_major_locator(ticker.MaxNLocator(20))

def format_date(x, pos=None):

# 由于前面股票数据在 date 这个位置传入的都是int

# 因此 x=0,1,2,...

# date_tickers 是所有日期的字符串形式列表

if x < 0 or x > len(df['date']) - 1:

return ''

return df['date'][int(x)]

ax.xaxis.set_major_formatter(ticker.FuncFormatter(format_date))

plt.setp(plt.gca().get_xticklabels(), rotation=45, horizontalalignment='right')

plt.show()

运行之后,显示效果如下图所示:

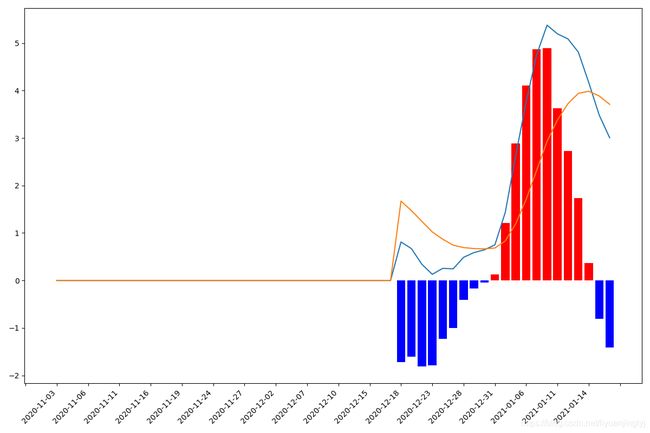

MACD指标的计算

既然TA-Lib库直接提供了SMA()方法计算均线,那么肯定也会有MACD方法提供给你计算MACD的参数。具体的使用方法如下:

dif, dea, bar = talib.MACD(df['close'].values, fastperiod=12, slowperiod=26, signalperiod=9)

可以看到,前面计算MACD参数之时,我们会计算EMA1(12日收盘价移动平均线)与EMA2(26收盘价移动平均线)对应的就是上面的12,26。同样的,计算DEA的公式span也为9,代入最后一个值。

不过,其内部实现与我们自己按公式操作其实是一样的步骤,只是TA-Lib库直接省略步骤,把方法直接给我们了,这样如果只是用于分析,多数开发者并不需要了解其原理。

虽然说它直接提供给我们计算方法MACD(),但是我们按前面公式计算是没有空值的,这里直接代码会造成空值的情况。所以我们需要额外的步骤将空值替换掉,具体代码如下:

dif[np.isnan(dif)],dea[np.isnan(dea)],bar[np.isnan(bar)]=0,0,0

完整的绘图代码如下所示:

import pandas as pd

import talib

import numpy as np

import matplotlib.pyplot as plt

import matplotlib.ticker as ticker

fig = plt.figure(figsize=(12, 8))

ax = fig.add_subplot(111)

df = pd.read_excel("牧原股份.xlsx")

df['date'] = pd.to_datetime(df['date'])

df['date'] = df['date'].apply(lambda x: x.strftime('%Y-%m-%d'))

dif, dea, bar = talib.MACD(df['close'].values, fastperiod=12, slowperiod=26, signalperiod=9)

dif[np.isnan(dif)], dea[np.isnan(dea)], bar[np.isnan(bar)] = 0, 0, 0

ax.plot(np.arange(0, len(df)), dif)

ax.plot(np.arange(0, len(df)), dea)

red_bar = np.where(bar > 0, 2 * bar, 0)

blue_bar = np.where(bar < 0, 2 * bar, 0)

ax.bar(np.arange(0, len(df)), red_bar, color="red")

ax.bar(np.arange(0, len(df)), blue_bar, color="blue")

ax.xaxis.set_major_locator(ticker.MaxNLocator(20))

def format_date(x, pos=None):

# 由于前面股票数据在 date 这个位置传入的都是int

# 因此 x=0,1,2,...

# date_tickers 是所有日期的字符串形式列表

if x < 0 or x > len(df['date']) - 1:

return ''

return df['date'][int(x)]

ax.xaxis.set_major_formatter(ticker.FuncFormatter(format_date))

plt.setp(plt.gca().get_xticklabels(), rotation=45, horizontalalignment='right')

plt.show()

运行之后,显示效果如下所示:

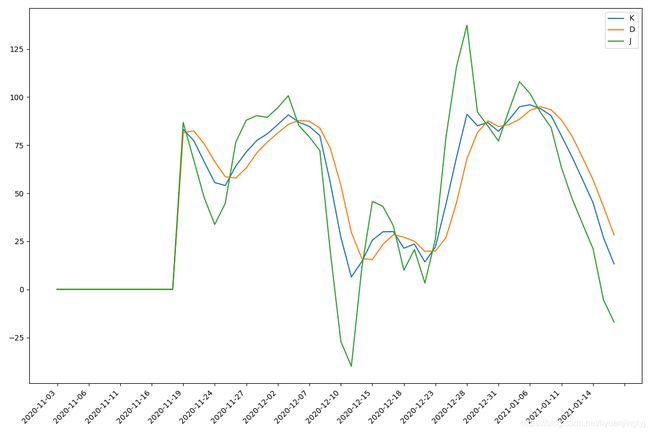

KDJ指标的计算

虽然说计算SMA与MACD的方法名在TA-Lib库中是一致的,但是这次还真不是KDJ函数。在TA-Lib库中计算KDJ的方法为talib.STOCH函数。首先,我们可以通过该函数计算出K、D的值,然后通过K、D计算出J值,具体的计算方式如下:

df['K'], df['D'] = talib.STOCH(df['high'].values, df['low'].values, df['close'].values, fastk_period=9, slowk_period=3,

slowk_matype=0, slowd_period=3, slowd_matype=0)

df['K'].fillna(0,inplace=True)

df['D'].fillna(0,inplace=True)

df['J']=3*df['K']-2*df['D']

这里fastk_period=9,slowk_period=3,slowd_period=3,虽然计算方式不同,但核心思想是一致的。同样的,使用TA-Lib库计算出来的KD值也有无效值,需要用0进行替换。

完整的绘制KDJ曲线代码如下:

import pandas as pd

import talib

import matplotlib.pyplot as plt

import matplotlib.ticker as ticker

fig = plt.figure(figsize=(12, 8))

ax = fig.add_subplot(111)

df = pd.read_excel("牧原股份.xlsx")

df['date'] = pd.to_datetime(df['date'])

df['date'] = df['date'].apply(lambda x: x.strftime('%Y-%m-%d'))

df['K'], df['D'] = talib.STOCH(df['high'].values, df['low'].values, df['close'].values, fastk_period=9, slowk_period=3,

slowk_matype=0, slowd_period=3, slowd_matype=0)

df['K'].fillna(0,inplace=True)

df['D'].fillna(0,inplace=True)

df['J']=3*df['K']-2*df['D']

ax.plot(df["date"], df["K"], label ="K")

ax.plot(df["date"], df["D"], label ="D")

ax.plot(df["date"], df["J"], label ="J")

plt.legend()

ax.xaxis.set_major_locator(ticker.MaxNLocator(20))

def format_date(x, pos=None):

# 由于前面股票数据在 date 这个位置传入的都是int

# 因此 x=0,1,2,...

# date_tickers 是所有日期的字符串形式列表

if x < 0 or x > len(df['date']) - 1:

return ''

return df['date'][int(x)]

ax.xaxis.set_major_formatter(ticker.FuncFormatter(format_date))

plt.setp(plt.gca().get_xticklabels(), rotation=45, horizontalalignment='right')

plt.show()

运行之后,显示效果如下所示: