反垄断巨潮下的诸神黄昏:亚马逊篇

本文来自微信公众号:锦缎(ID:jinduan006),作者:一介庶民,原标题:《对美国众议院反垄断调查报告〈数字市场竞争的调查〉的翻译和思考》,系列文章:《概述篇》《谷歌篇》《苹果篇》,头图来自:视觉中国

本文编译者一介庶民,在雪球设有个人专栏,系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

一、Overview(概述)

本文介绍Amazon的:(1)总览;(2)Amazon.com的(a)市场力量(b)收购活动。

Amazon.com,Inc.成立于1994年,最初是一家在线书店,如今已成为世界上最大的公司之一。Amazon总部位于西雅图,是美国第二大私营雇主,拥有超过50万名员工。该公司经营范围广泛覆盖了to C和B2B市场,包括电子商务、消费电子产品、电视和电影制作、食品杂货、云服务、图书出版以及物流。

Amazon于1997年上市,但直到2003年才实现首次全年盈利。这一定程度上是因为Amazon的商业策略往往更侧重长期增长而非短期利润。Amazon目前是世界上市值最高的公司之一,其CEO Jeff Bezos被报道为全球首富。

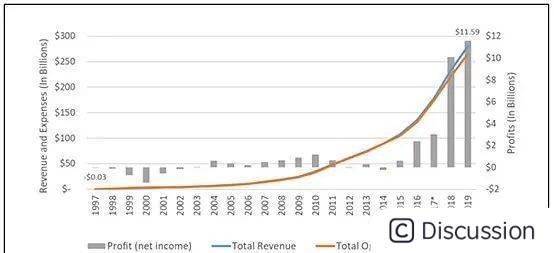

Amazon’s Annual Revenue, Operating Expenses, and Profits

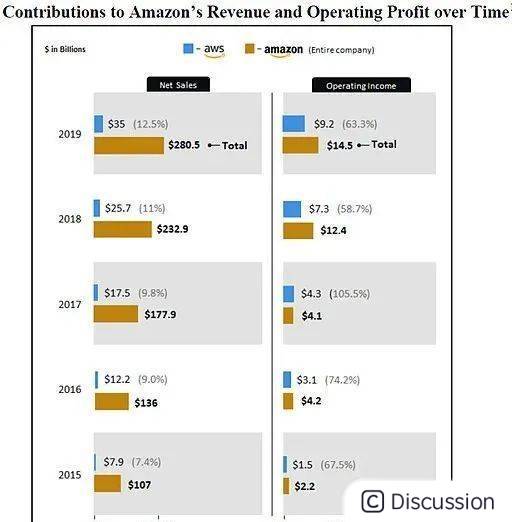

Amazon主营业务划分为三个业务部门,分别为北美地区、国际业务以及云服务业务Amazon Web Services(AWS)。尽管Amazon的规模已经非常庞大,在几个重要行业占据支配地位,但其规模仍保持强劲而稳定的增长,同时利润也在不断增长。2019年Amazon实现总收入约2800亿美元,同比增长20%,净利润超过110亿美元。

2019年AWS收入同比增长37%,达350亿美元。零售业务是Amazon的最大收入来源,但AWS是其整体利润的关键来源。2019年,虽然云业务仅占Amazon总收入的12.5%,但其贡献了集团60%以上的营业利润。

Amazon上的销售模式分为两种。第一方销售,是指Amazon零售自有品牌产品或从供应商及制造商处批发的产品。第三方销售,是指独立商家在Amazon Marketplace上销售产品。当消费者访问Amazon.com时,Amazon的自有品牌产品比如Amazon Basics或Kindle电子阅读器等与独立商家产品并列出售。

Amazon电商业务的一个独特之处就是它可以快捷免费配送各种各样的产品。Amazon Prime会员可以从超过1亿件商品中进行挑选,这些商品在美国大陆可以在两天内免费送达消费者。相比之下,Walmart只有几百万种产品可以享受两天免费送达服务。

在回答小组委员会的问题时,Amazon表示其共有约15.8万种自有品牌产品,这还不包括通过Amazon Fresh销售的其他的自有品牌产品。Amazon 还拥有来自世界各地的230万活跃第三方卖家,大约是Walmart 的5.2万家第三方卖家数量的45倍。最近的一项调查估计大约37%的Amazon第三方卖家,即超过85万名卖家,依赖Amazon作为他们唯一收入来源。

Amazon没有对在其平台上出售相同产品的卖家数量进行限制。因此同一产品可能会被包括Amazon自己在内的多个卖家销售。每当消费者点击一件产品时,Amazon都会从所有提供该产品的供应商中选择一个卖家作为特色产品显示在“Buy Box”中。在回答小组委员会的提问时Amazon表示其特色商家算法(featured merchant algorithm,通常称为“Buy Box”算法)旨在预测消费者在详细比较了所有产品报价后的选择。

广为人知的卖家指南Amazon Buy Box Playbook用通俗的术语解释了这一点:

“当购物者登陆产品详情页面时,Amazon会遴选出一位卖家,将其详细信息显示在购买框中,即页面右侧的白色框。当客户点击‘添加到购物车’按钮时,将添加该卖家产品到购物车中。”

业内专家估计Amazon大约80%的销售额都是通过“Buy Box”完成的,手机购物时这一比例甚至更高。在回答小组委员会的一个提问时,Amazon只提供了关于它如何决定选择哪家赢得Buy Box的高层级信息(high-level information)。

Amazon指出该算法考虑了诸如价格、交货速度和成本、Prime会员资格以及卖家表现等标准。尽管众所周知赢得Buy Box展示对于平台卖家的重要性,但是只有Amazon知道特色商家算法是如何工作的。

随着业务发展,Amazon还发展了一项重要的物流业务,通过其“Fulfillment by Amazon(FBA)”项目为第三方卖家提供配送服务。据报道,Amazon Marketplace上面排名前10000位的卖家中,近85%都依赖FBA来完成履约。使用FBA的第三方卖家在Amazon的履约中心(fulfillment center)存放货物。

消费者在网上下订单后,Amazon负责拣选、包装和运输,并提供客户服务以完成订单。下图介绍了不同类型的Amazon卖家以及他们使用的各种履约配送方式。

Amazon从向第三方卖家收取的费用中获得了可观的收入。据披露,Amazon自向第三方卖家提供服务所获得的净销售额从2019年上半年的230亿美元增加到2020年同期的320亿美元,同比增长39%。为了能够在平台上销售产品,卖家可能会向Amazon支付月度订阅费、大量的上架费、所售产品的推荐费(referral fee)以及每件商品的成交费。Amazon对履约和交付服务以及广告收取额外费用。

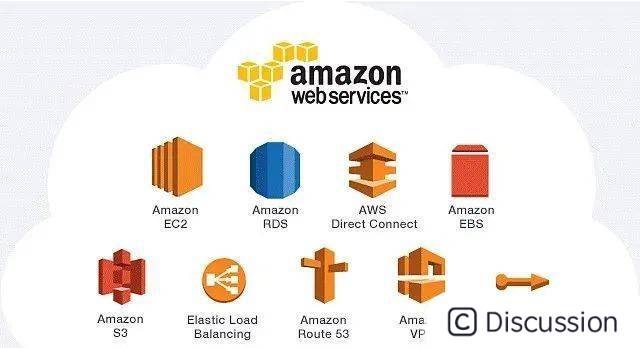

公司的云服务业务AWS为需要增加算力的企业提供数字基础设施服务,例如增加服务器荷载或数据存储容量。Amazon是主要的IaaS提供商。AWS占全球云基础设施服务开支的近一半,其市场份额是最接近的竞争对手Microsoft的三倍。对于许多公司来说,云服务是一项必不可少又日益昂贵的产品。

考虑到Amazon是云计算领域占据支配地位的平台,与Amazon在其他业务条线的竞争对手往往也需要在云服务上依赖AWS。例如Amazon Prime Video的竞争对手Netflix在2018年向AWS支付了5亿美元来存储其流媒体视频库。

虽然这场疫情已经重创了许多企业,但Amazon的销售额却出现激增。该公司在2020年第二季度的营业利润为58亿美元,远超其向投资者发布亏损15亿至盈利15亿美元的业绩指引。一位分析师将Amazon近期销售增长超预期的幅度描述为“范式转换升级(paradigm-shifting update)”。

2020年10月,Amazon的股价约为3000美元/股,公司市值约1.5万亿美金,比Walmart、Target、Salesforce、IBM、eBay和Etsy的市值总和还高。Amazon一直是华尔街股价最高的股票之一,这清楚地表明投资者预期Amazon将能够保持和扩大市场力量。

(本段中最后的两个说法,即市值比诸多其他公司市值加和更高,以及是市场高价股,从而推出Amazon的市场地位的说法缺乏足够的专业性,甚至存在误导性。)

小组委员会于2019年6月开始调查Amazon的市场力量及其数字市场看门人角色。在小组委员会调查开始之前或同期,许多国际上以及美国执法机构也对Amazon的商业行为展开反垄断调查。其中一些调查致使Amazon做出了政策调整。欧盟委员会于2019年7月17日开始对Amazon展开深入的反垄断调查。

据欧盟委员会负责调查的执行副总裁Margrethe Vestager称,调查“集中在Amazon对平台上积累的有关市场卖家及其产品在Amazon平台交易方面的竞争性敏感信息的使用,这些信息可能会为Amazon的零售业务决策提供依据。”

在美国国内,联邦贸易委员会(FTC)正在调查Amazon过往的收购行为。有报道称FTC也在调查Amazon对待第三方卖家的行为,以及其云服务业务。此外,报道称Amazon还面临来自加州、华盛顿州和纽约州检察长办公室的反垄断审查。

在调查过程中,Amazon在回应小组委员会有关其商业行为提问时的表现缺乏坦诚。今年5月,Nadler主席、小组委员会主席Cicilline、高级成员Sensenbrenner与委员会其他成员以两党联名信的形式致函Bezos。

但令小组委员会感到困惑的是,“Amazon向委员会做出的关于公司商业行为的声明似乎具有误导性并可能涉嫌欺诈或伪证罪(possibly criminally false or perjurious)。”考虑到这一点,小组委员会在Amazon的其他主张和陈述与可信来源——如调查报告、与市场参与者的访谈或小组委员会在调查期间未发现的其他证据——相冲突时,对Amazon持一定程度的怀疑态度。

(在本段中,小组委员会首次提到Amazon的相关做法存在误导性甚至作伪证的可能,抗拒调查,而这种严厉措辞在对Facebook和Google的调查中是未曾出现过的。)

二、Amazon.com(电商)

a. Market Power(市场地位)

Amazon在美国在线零售市场拥有显著而持久的市场影响力。Amazon在美国电商市场上的实际份额不为人知,因为它没有公布过第三方卖家在其平台的销售总额。

市场研究公司eMarketer的一份被大量引用的分析报告估计Amazon在电商市场的份额为38.7%。但鉴于eMarketer对电商的定义过于宽泛,该数据可能被低估了。

例如,根据eMarketer对电商的划分,汽车和零部件类别将汽车在线销售包括在内。与此相对的是市场分析公司Jumpshot预计Amazon占据了各种产品类别共74%的交易份额。

但Jumpshot的分析结果主要采用了知名市场参与者的在线销售数据,例如Amazon、Walmart和Target等,并未涵盖众多小型在线零售商,因此可能高估了Amazon的市场份额。

根据调查过程中收集到的信息,小组委员会预计Amazon在美国电商市场的份额约为50%或更高,这一数据较30~40%的估计更为可信。

据报道,Amazon占据了从家用必需品到运动、健身和户外运动等许多关键产品类别50%以上的线上销售份额。该平台在整个图书行业(包括销售、发行和出版)中也具有重要的市场影响力。Amazon占据了全美所有纸质书销量的一半以上,电子书销量的80%以上。

Amazon是具有支配地位的在线市场(online marketplace)。据报道,它控制着美国65%至70%的在线市场销售额。在与第三方卖家以及Amazon称之为vendor的许多供应商(supplier)的交易中,平台的市场势力达到了顶峰。Amazon也越来越多地通过其B2B市场Amazon Business上获得市场力量。

针对委员会提供信息的要求,Amazon声称“估计零售总额占比是最恰当和最准确的方法。”但是这一方法与小组委员会收集的证据、对相关商品市场的常规反垄断分析方法以及常识均不相符。

例如FTC最近的一项调查结论是“相关市场可以按销售渠道划分为实体销售和在线销售。”而以下事例可以说明Amazon在确定相关市场及其主要竞争对手方面的做法过于宽泛。在回应委员会所提出的“公司十大竞争对手名单”的要求时,Amazon认定了1700家公司,其中包括Eero(Amazon旗下的一家公司)、一家折扣手术用品分销商和一家牛肉干公司。

尽管Amazon提供给小组委员会的竞争对手名单中包含一些单一类别公司,但是其内部文件表明即便在公司成立早期,Amazon也没有将单一类别零售商视为竞争对手。

例如,回顾Amazon的一份营销报告,其中提到一个关键点是:“没有直接的竞争对手,最接近的竞争对手就是Best Buy、Barnes and Noble等等。”

不管电子商务或在线市场如何确切界限,小组委员会调查得到的大量证据都表明Amazon在电子商务方面扮演着看门人角色。Amazon是世界上访问量最大的电子商务和购物网站。在提交给委员会的一份报告中,一位电商市场参与者说,“64%的美国家庭拥有Prime会员资格,其中大多数的在线购物行为都被Amazon锁定。”与此同时,最近的市场分析显示全美60%以上的在线商品搜索都始于Amazon.com。

在小组委员会关于创新和创业精神的听证会上,Institute for Local Self-Reliance的联席主任Stacy Mitchell描述了一家独立零售商试图在电商领域独立于Amazon而生存下来的努力:

“随着客户向线上迁移,Gazelle Sports公司也开始触网,并建立了一个充满活力的电商网站,在Google和Yelp上得到了大量热情的评论,在在线搜索中名列前茅,带来大量客户和销售额。

但在2014年公司销量开始下滑。问题出在密歇根州和全国各地的许多人不再从搜索引擎进行网购——在那里他们可能会找到Gazelle Sports——而是直接去Amazon。到2016年,绕过搜索引擎直接在Amazon上搜索产品进行网购的比例已增长到55%。

伴随销量下滑和裁员,Gazelle Sports的老板做出了一个看似必要的决定:加入Amazon Marketplace,成为这家数字巨头平台上的一名第三方卖家。‘如果客户在Amazon,作为一个小企业,你必须去到那里,否则就等着倒闭。’”

对卖家的采访以及小组委员会审阅的文件都表明,Amazon对大多数第三方卖家及其供应商面前拥有垄断势力。许多卖家在接受采访时告诉小组委员会,不论Amazon会增加多少生意成本,也不管他们受到的待遇有多差,他们都不能转向其他市场。

PopSockets的CEO兼创始人David Barnett在小组委员会的一次听证会上就Amazon的强制策略作证:

“我怀疑Amazon已经习惯了这种方式,因为大多数品牌都无力离开它。显然他们别无选择只能忍受不公平待遇。”

卖家觉得自己不得不去Amazon,因为买家都在上面。在小组委员会的第六次听证会上,众议员Lucy McBath指出委员会收集的证据与Amazon描述的其与第三方卖家关系并不相符。她问Bezos:

“你今天称第三方卖家为‘Amazon的合作伙伴’,你的成功取决于他们的成功。但是在过去的一年里,我们听到了一个完全不同的故事。作为这次调查的一部分,我们采访了许多小企业,他们用‘欺凌’、‘惧怕’和‘恐慌’来形容与Amazon的关系。……你说卖家有很多其他选择,但我们的调查发现根本不是这样。如果Amazon对这些卖家没有垄断势力,你认为他们会选择保持一种以欺凌、惧怕和恐慌为特征的关系吗?”

Bezos回应说,卖家“有很多选择”,而且“越来越多”。这一说法与小组委员会的调查记录不符。在提交给委员会的一份报告中,面向中小型线上商家的行业协会Online Merchants Guild表示,那些试图在多个平台上实现多元化销售的成员经常报告说他们无法在Amazon之外创造出太多销售额。

卖家从Amazon转向在自己的网站或其他平台进行销售的一个重要限制是Amazon通常禁止卖家联系其客户。商品包装,甚至是第三方销售的订单确认邮件都以亚马逊品牌为显著特征,并不提及卖家。

一个典型的Amazon客户是不知道其商品销售来源的。

据Online Merchants Guild称,“许多Amazon卖家使用Shopify等网站,试图建立自己的电商业务,但如果没有能力向其假定的核心客户群,即Amazon客户进行营销,那这将徒劳无功。”

小组委员会从几位市场参与者那里得知,Amazon对供应商也存在重大的市场影响力。

例如第三方卖家表示Amazon经常无视用于约束卖家的制造商政策。品牌制造商可能会制定最低广告定价指南(minimum advertised pricing guidelines,MAP),以防止在线零售商从实体店对产品展示或专业知识(如何选择合适的跑鞋)的投资上搭便车。Amazon对供应商的影响力可以使之打破MAP规则,比竞争对手更具价格优势。相比之下,第三方卖家必须遵守这些规则。

正如一位前第三方卖家所解释的那样,“鉴于Amazon的巨大影响力,我们认为供应商不会对于亚马逊破坏MAP原则的行为进行实质上的回应,比如威胁暂停在Amazon平台销售等。” Amazon的内部文件显示其并不担心不遵守大多数供应商政策会带来任何后果。

Amazon利用市场力量的另一种方式是迫使某些原本更想成为第三方卖家的品牌制造商转变为批发商。Amazon高管的一次讨论表明,某些品牌可能只被允许与Amazon建立批发关系,即使该品牌更愿意成为第三方卖家。

2016年,Amazon Marketplace的高级副总裁Sebastian Gunningham对一份拟议的卖家原则清单评论道,“我要补充的是,全世界有数千家供应商没有得到这一选项……我说的是Apple、Nike、P&G等……我们不想打开那扇门,关系必须是经销商(relationship has to be reseller)。”

与这一立场一致,David Barnett作证称尽管他倾向于成为第三方卖家或授权经销商,但Amazon试图强迫他与Amazon Retail保持批发关系。一位Amazon前员工证实Amazon利用其品牌标准政策关闭品牌第三方卖家账户并迫使其与Amazon建立独家批发商关系的情形并不少见。

Amazon对线上消费者也拥有重大市场影响力。Amazon利用Prime会员和其他的会员计划将消费者锁定在Amazon生态系统中。

根据一项内部分析,Amazon愿意在2013年向一家信用卡公司支付大笔款项用于签约新的Prime会员,Amazon预计每个新会员将为其贡献527美元商品销售额以及46美元毛利润。据Amazon估算该交易在带来10万名付费会员的假设下,5年净现值为1700万美元。

一旦Prime会员预付了年度会员费,他们很可能会集中在Amazon上进行购物。根据最近的一项调查,Prime会员平均每年在Amazon上的花费是1400美元,而非会员的平均花费是600美元。正如一位市场参与者所观察到的那样,“尽管Amazon与其他市场相比价格更高、质量更低,而且Prime会员价格近期有所上涨,但Prime会员将继续使用Amazon而非转向其他平台。”

其他零售商无法像Amazon那样为如此大量和众多品类的产品提供免费和快速的履约服务。即使是拥有全国性分销网络的Walmart在这方面也无法与Amazon相媲美。

Amazon目前在美国大陆为Prime会员提供免费2日送货服务,涉及超过1000万件商品。相比之下,Walmart只有约20万种产品在特定市场符合2日送达条件。

(调查报告针对履约能力建设这一点上抨击亚马逊似乎有失公允。履约能力是一点点、一步步用钱砸出来的,建设周期漫长,前期投入大,几乎完全在阳光下进行。亚马逊的建设投资是在昔日的破坏性创新者、长期制霸全球500强榜首的沃尔玛眼皮底下发生的,正如当年沃尔玛的创新也是在K-Mart等当年的老牌零售商眼皮底下进行的。反垄断部门可以针对亚马逊任何滥用垄断地位的行为进行指控和起诉,但不宜通盘否定亚马逊一贯的经营努力。

虽然长期主义如今已成为烂大街的词汇,但亚马逊的胜利是标准的、极致的长期主义的胜利,亚马逊的企业文化是全球无数创业企业的榜样,贝索斯的成功也是美国梦的代表——就如当年沃尔特的全球首富也是上一代美国梦的代表一样。国会调查报告对亚马逊通盘的否定态度难以令人信服。)

Amazon拥有持久的市场势力,在可预见的未来不太可能被削弱。有几个因素使得挑战者不太可能进入市场或成功挑战Amazon。进入壁垒包括:

(1)网络效应,这使得其他平台很难获得相当数量的买家和卖家;

(2)消费者在Amazon生态之外购物相关的转换成本;

(3)在全球范围内建设可与Amazon相媲美的具有庞大影响的履约和交付物流网络所需的巨额成本投入。

Amazon的内部文件承认,进入电商行业“需要在品牌开发、库存和营销/获客方面进行大量的投资。”此外,Amazon通过避税、获取国家补贴以及采取反竞争策略扩大了市场势力,使公司在竞争对手以及潜在竞争者面前获得不公平的优势。

随着COVID-19疫情促使更多美国消费者选择网购,Amazon的市场力量随之增长。有证据表明Amazon希望在这场危机中利用其日益增强的市场力量对供应商施压以及偏袒第一方产品。

Amazon在疫情导致销量最初激增时采取的应对措施是拒绝接受或交付由第三方卖家提供的非必需品订单,这种态度看上去合理,只是Amazon与此同时继续交付第一方非必需品产品,同时限制第三方卖家使用其他分销渠道交付通过Prime销售的产品。供应商方面则对于Amazon利用其大买家的地位迫使供应商优先考虑Amazon而不是独立杂货商等其他零售客户的行为表示担忧。

与此同时,大量报告显示Amazon正在洽谈希望将空置购物中心房产改造成更多的Amazon分销中心,进一步凸显了Amazon如何在实体店倒闭的情况下继续扩大规模。

b. Merger Activity(并购行为)

Amazon的收购策略主要集中在收购其竞争对手和在邻近市场的企业,从而获得更多有价值的客户数据。这一战略有效地保护和扩大了Amazon在电商领域的市场力量,推动其将市场势力扩展到其他市场。

Amazon在过去20年中收购了至少100家公司,最近几年的表现得尤为激进,与其历史上的做法相比达成的交易规模更大、更具雄心。2017年,Amazon以137亿美元的价格收购了Whole Foods,成为该公司迄今为止最大规模的收购行为。

Amazon的其他大型收购还包括2018年以12亿美元收购Ring;2018年以10亿美元收购PillPack;2009年以12亿美元收购的Zappos。Amazon多年来收购了许多知名度较高的公司,包括1998年收购IMDB.com;2008年收购了Audible公司;2013年收购了Goodreads;2014年收购了Twitch。

Amazon的收购策略使得消费者在线上零售渠道方面的选择减少,同时在价格和质量方面也减少了竞争压力。此外,Amazon的业务线扩展到从实体超市到家庭安防等诸多领域,巩固了其大量的消费者数据储备。

随着拥有更多线上和线下消费者行为数据,Amazon的收购策略形成了一个自我强化的循环,使之与竞争对手拉开的差距越来越大。正如一位前Amazon员工告诉小组委员会的,“Amazon首先是一家数据公司,只是碰巧利用它来卖东西(Amazon is first and foremost a data company, they just happen to use it to sell stuff)。”

Amazon在发展过程中收购了许多竞争对手。十年前,Amazon收购了它的两个直接竞争对手:Zappos和Quidsi。小组委员会审查的文件显示Amazon在收购这两家在线零售商之前将二者均视为竞争威胁。

Amazon于2009年收购了在线鞋类零售商Zappos,标志着其单笔收购规模首次突破10亿美元。对Zappos的收购为Amazon提供了两个重要优势。

首先,在扩展品类对于公司成功至关重要之时,这笔收购使Amazon能够扩充其鞋类及其他时尚品类选项,包括得到一些此前拒绝在Amazon销售的品牌。

其次,Zappos独特的客户服务方式以“与客户建立深厚感情联系”为标志,也为Amazon与消费者的关系增添了情感和心理元素。Amazon公司2008年的一份内部规划文件将Zappos称为Endless.com(Amazon旗下另一电商网站)的“主要竞争对手”之一,并指出“Zappos提供了最多的品牌和款式选择,并包含了我们所有的顶级品牌,包括Nike、Merrell、Keen、Cole Haan以及Michael Kors。”

大约一年后Amazon作价5.4亿美元收购了Quidsi,即Diapers.com和Soap.com的母公司。在购买之前,Amazon将Diapers.com作为公司“在线尿布和婴儿护理领域最大和增长最快的竞争对手”以及“短期内的头号竞争对手”。Amazon的内部文件指出Diapers.com“给我们持续带来定价压力”,并为客户带来极致服务体验,迫使Amazon提升自身服务水平。

Amazon的高管们迅速采取了掠夺性的行动来应对这一竞争威胁。正如议员Mary Gay Scanlon在小组委员会第六次听证会上总结的那样,Amazon的内部文件显示“Amazon的员工开始制定削弱这家公司的策略,并在2010年策划阴谋效仿并除掉Diapers.com。”

具体而言,Amazon的文件显示该公司卷入了一场激烈的价格战,并愿意在一个月内在尿片产品上烧掉2亿美元。Scanlon议员对Bezos讲到:“你们自己的文件清楚地表明针对Diapers.com的价格战已经奏效,并使之在数月内就陷入困境,随后Amazon买下了它。”

2017年,Amazon以盈利问题为由关闭了Diapers.com,不过一些业内专家对这一理由的合法性提出质疑。伴随着关闭的过程,Amazon淘汰了一家深受消费者喜爱的差异化在线零售商,减少了消费者在尿布和婴儿护理市场的选择权。此外,它还清除了一名垂类市场的潜在竞争对手。

Amazon在近期收购了Whole Foods——通过这一战略举措,Amazon既收购了竞争对手又得到新的客户数据源。Amazon对Whole Foods的收购对价为137亿美元,这是其第二大收购案价格的10多倍。

这次收购不仅能巩固其在食品杂货领域的市场地位,还扩展了与Prime会员的触点,并且能够获得一套独特的客户信息。具体来说,Amazon通过这笔交易可以实现对一个人线上和线下购物数据的监控和编译。而这些数据对于广告定向投放与推广特别有用。

该交易接受FTC的审查时,当时的调查成员Cicilline曾表示担忧,“拟议的收购将导致零售业的进一步整合,自动化程度的提升将侵蚀美国的就业机会,而辛勤工作的美国人的经济机会减少会对当地的社区造成威胁。”

Amazon对Whole Foods的收购将提升公司对供应商的话语权,从而增加平台在零售市场的市场力量,增加平台在线上食品杂货方面的销售能力,扩大公司的实体零售业务范围。此外据报道,Amazon计划在旗下所有Whole Foods门店实现无现金技术,因此人们似乎有理由担忧就业机会的减少。

近年来,Amazon还进行了几次针对家庭安全(home security)领域公司的重大收购,进一步扩大了其在美国人家庭中的影响力和知名度。一位Amazon高管在描述公司的in-home战略时指出,“视觉和听觉这两种感官都很重要。”

2017年,Amazon斥资9000万美元收购了一家家用监控摄像头公司Blink,以便在其智能音箱和其他产品中使用该公司的技术和节能芯片。2018年,Amazon斥资12亿美元收购了Ring,其拥有着一个涵盖摄像头、门铃和泛光灯的家庭安全系统。

Ring的“眼睛和耳朵”显著增加了Amazon智能家居的价值,允许客户与Amazon送货人员进行虚拟互动,并指导他们在何处放置Amazon包裹。Amazon对物联网生态系统的重大投资与其以语音助手Alexa为枢纽的战略将在本报告的其他部分进行讨论。

其他值得注意的收购包括2012年Amazon通过收购机器人公司Kiva Systems,快速优化提升了拣选、包装和运输的能力;2018年收购的PillPack公司为Amazon提供了一家在线药店,标志着Amazon进入医药市场。

Amazon对Kiva公司的收购为之带来了竞争优势。当Amazon收购这家机器人公司时,Kiva也正在向大量零售商提供相关技术,其中包括Gap、Staples和Walgreens。许多客户为每个仓库投入了400万至600万美元的沉没成本以便应用Kiva的技术。Kiva曾承诺将继续向非Amazon客户提供技术,无论它们是否与Amazon有竞争关系。

但在2015年,Amazon将这家公司更名为Amazon Robotics,并宣布将停止为其他公司提供服务。Amazon表示,寻求使用Kiva机器人的零售商需要使用Amazon Services,在Amazon的仓库中使用Amazon的技术进行订单履约。

同时,小组委员会审查了与PillPack交易有关的文件,可以深入了解Amazon如何将一些收购视为收集额外客户数据和跨业务线交叉销售的机会。一位Amazon高管总结了PillPack交易的潜在优势,他问道:“是否与Amazon.com存在基于已知疾病处方药的交叉销售机会?或者这是隐私法所禁止的吗?

我的理解是,我们可以通过多种不同的方式向两个方向对客户进行交叉销售(Rx<>non-Rx)。”尽管目前尚不清楚Amazon是否以及在多大程度上实施了这一战略,但这揭示了Amazon如何评估潜在收购及其创造的交叉业务机会,表明了公司以高度整合的方式看待其庞大的业务条线(the firm views its vast operations in a highlyintegrated manner)。

FTC调查了包括Amazon收购Quidsi以及Whole Foods在内的一些交易,但拒绝对其中任何一笔交易提出质疑,尽管(1)在某些情况下有充分的证据表明其与被收购公司间在价格和品质方面存在直接竞争;以及(2)有证据表明,许多此类合并将使Amazon能够扩大或巩固其市场力量,特别是在电商领域。对于本报告中讨论的大多数(如果不是全部)收购,FTC均提前得到通知,但并未试图阻止其中任何一宗交易。

Amazon的收购策略除了可以消除竞争威胁,也扩大并保护了公司的支配地位。该公司在新市场的大幅扩张,结合其零售业务的丰富数据,共同推动了该平台日益增强的市场力量。

Amazon副总法律顾问Nate Sutton去年7月在小组委员会听证会上作证说,“Amazon为自己是一家建筑公司(company of builders)而自豪,我们从内部构筑(build)了我们的公司,而非通过收购。”但调查过程中发现的证据表明,Amazon的收购行为——包括对其直接竞争对手的收购——是其获得、维持和扩大市场势力的关键。

1)Bullying(欺凌)

尽管amazon将其Marketplace上的第三方卖家称为“合作伙伴(partners)”和“客户(customers)”,但许多中小企业告诉小组委员会,Amazon经常欺负和虐待他们(Amazon routinely bullies and mistreats them)。

代表商家利益的行业协会Online Merchants Guild表示,他们“看到Amazon利用优势地位,从卖家身上获利。”

Amazon面向公众的花言巧语(rhetoric)背后隐藏着这样一个事实:它将其平台上的许多卖家视为竞争对手。

在其内部文件中,Amazon将第三方卖家称为“内部竞争对手”。在小组委员会的第六次听证会上,Cicilline主席向Jeff Bezos询问了Amazon明显的双标言论。对此Bezos承认,“这不会让我感到惊讶。在某些方面,我们是在竞争(It wouldn’t surprise me. In some ways, we are competing)。”

在调查过程中,小组委员会听取了许多卖家的意见,他们描述了Amazon在各种情况下的滥用策略或虐待行为(abusive tactics or mistreatment)。例如,在小组委员会的第五次听证会上,PopSockets的CEO兼创始人David Barnett就Amazon的欺凌策略(bullying tactics)作证,他说“这源于Amazon与其合作伙伴之间力量的不对称”。

他说,在双方确定了在Amazon销售PopSockets的最低价后,Amazon选择用更低价格销售相关产品并要求PopSockets支付差额(pay for the lost margin)。因此PopSockets决定终止与Amazon Retail的合作关系。当PopSockets将这一意图传达给Amazon时,对方回应称:“不,你不会离开。”

PopSockets确实在一段时期切断了与Amazon Retail的合作,但大约一年后又重新建立关系。Barnett估计,2019年自从他停止向Amazon Retail供货以及Amazon停止了他的一家授权经销商在Marketplace上进行销售,他的公司为此失去了1000万美元的收入。

小组委员会了解到Amazon在谈判中采用强硬手段的许多事例。一家与Amazon多个部门开展业务的公司描述了Amazon如何利用电商领域的支配地位在业务谈判时强迫其接受某些条款和条件。根据这家公司的说法,Amazon很了解自身作为零售商的实力。在谈判过程中Amazon反复提到它有权将该公司的产品从Amazon.com的库存中移除,这是与零售分销无关的“讨价还价的筹码”。

图书出版商们描述了Amazon类似的不对称实力。据一位出版商说,Amazon曾使用报复手段迫使出版商接受合同条款,对帮助Amazon竞争对手的竞争行为施加严厉处罚。

出版商补充说,平台的报复行为表明“Amazon有能力并乐于利用其市场力量阻止出版商与其电子书零售商竞争对手进行有效合作,从而维持和强化其在电子书分销领域的支配地位。”Amazon对出版商的报复策略包括删除“购买”按钮以阻止客户购买出版商当前在售的图书;

以及删除“预定”按钮,使消费者无法预定出版商即将出版的图书。据报道,Amazon采用的另一种报复方式是将出版商的图书产品显示为缺货或延迟发货。据可靠报道,Amazon在2014年与Hachette Book Group就电子书定价问题进行的公开论战中使用了该策略,亦在近期的谈判中使用了或威胁使用这些策略。出版商、作家和书商对Amazon的支配地位感到“极度恐惧(significant fear)”。

Amazon之所以用这种方式对待卖家是因为它知道卖家在该平台之外没有其他现实的选择。正如Barnett先生在证词中指出的:

“当一家极其成功的公司对所有继续与之做生意的合作伙伴进行欺凌时,人们不得不问,这样一个成功的企业是如何在欺凌这么多公司的同时保持合作关系的。这是因为权力不对称的存在。这些公司需要容忍这种情况。”

最近一份针对Amazon的投诉描述如下:“从第三方零售商的角度来看,Amazon Marketplace就像Hotel California一样,是一个开始和扩大在线零售业务的好地方,但你从这里check out时,你会迅速发现自己的企业破产了。”

小组委员会采访到的其他卖家还补充评论道,“我们陷入了困境。我们别无选择,只能通过Amazon进行销售。”说到Amazon,“他们从来不是一个很好的合作伙伴,但你必须与他们合作。”

正如Institute for Local Self-Reliance的联席主任Stacy Mitchell在小组委员会关于创新和创业精神的听证会上指出的,“Amazon任意对待卖家的最令人震惊的例子之一就是经常在没有进行解释的情况下突然中止卖家的账户。”

一旦Amazon中止了卖家的账户或将其产品从产品名单上除名,买家们只能眼睁睁地看着销量消失,却基本上没有任何有效的补救措施。卖家们告知小组委员会,与Amazon的Seller Support Central的沟通通常只会得到无用的自动回复,这些回复可能与卖家提出的具体案例、问题或担忧完全无关。

……(一家婴儿产品公司举例说明难以联系Amazon客服以及客服中的问题;一家第三方书商指控Amazon将其几乎全部产品从网上下架,但却未主动退还储存于Amazon仓库中的书籍并且继续收取仓储费的案例。不再展开翻译。)

由于暂停或直接下架会带来严重的财务影响,因此许多第三方卖家对Amazon心存恐惧。对于卖家来说,Amazon是一个“准国家(quasi-state)”,“与被现实中的法庭起诉,很多卖家更担心在Amazon平台上被诉讼。”这是因为Amazon内部纠纷解决系统具有不确定性、反应迟钝以及决策过程不透明的特点。

此外,小组委员会采访的卖家普遍表示Amazon的客户服务以及对待卖家的态度近年来显著下降。一位已经在Amazon上销售了十多年的企业主告诉小组委员会,在过去卖家可以通过与Amazon的人工代表通话来获得有意义的帮助。他说,“我以前将Amazon看作合作伙伴,”但现在,“我认为他们并不在乎第三方卖家。

他把我们当作商品。” Amazon的内部文件表明其过于注重成本削减策略,对于几乎所有事情都采取自动化流程——Amazon称之为“HOTW”或“Hands off the wheel”——再加上平台对卖家的垄断势力,构成了Amazon恶劣的客户服务的罪魁祸首。

Amazon最近推出了一个计划,卖家可以支付额外费用以获得专门的客户经理。Amazon利用这种方式将其服务质量的降级进行商业化。变成了卖家为客户经理付费来帮助他们解决本来由Amazon制造出的问题。然而许多卖家表示,即使有付费的客户经理,问题也常常无法解决。

一位卖家对小组委员会说:“问题是算法可以做出切断我收入来源的决定,而我却无能为力。我唯一能做的就是每月花6000美元聘请一名专门的销售代表,即使这样,也不总奏效。”

卖家面对这种情况的最后一招就是“Jeff Bomb”或“Jeff Letter”,即给Bezos直接发电子邮件进行辩护。正如Online Merchants Guild提交的文件中所解释的那样,“一封‘Jeff Letter’几乎就像Amazon内部袋鼠法庭系统中的调查令(a Writ of Certiorari within Amazon’s internalkangaroo court system)。”

但当走到这一步时,“卖家账户可能已经被锁定,或被拒付资金长达数周时间,即使错误是由Amazon造成的,也已损失数十万美金。”不过由于走到这一步的卖家数量过多,发送一封“Jeff Letter”对绝大多数卖家来说并不是解决问题的现实途径。

(想必读者大都会对近年来AI客服替代人工对于线上业务带来的不便有所体会。不论是电商平台、手机银行或电话银行,还是旅游网站售后服务,不愉快的经历可能历历在目——不一定是互联网平台,甚至中小互联网企业或实体企业也是如此。如果说这是AI时代成本削减策略的必然结果,只是尚未实现最优化,那么一些公司对于付费会员、金卡客户等专属人工服务的行为是否有失公允,价格歧视是否合法呢?

不过,客观来讲这与垄断与否似乎并无直接关联。非垄断企业的成本削减诉求也可能更为强烈。)

2)Forced Arbitration(强制仲裁)

Amazon的大多数自营业务供应商和所有第三方卖家都要遵守一项纠纷前约束性(“强制”)仲裁条款,该条款规定,如果与Amazon发生纠纷时,它们必须放弃在法庭上的权利(All of Amazon’s third-party sellers and most of its vendors are subject to a pre-dispute, binding (“forced”) arbitration clause, requiring them to sign away the right to their day in court if a dispute with Amazon arises)。

小组委员会从卖家方面听说,如果不是Amazon的市场力量,他们将不会同意这个条款。正如Online Merchants Guild所指出的,“通过仲裁,Amazon知道自己掌握了所有底牌,而且对于任何时候可能发生的争议存在着多方面的最终裁量权。”因此卖家很少对Amazon提起仲裁。

2014年至2019年间,即使Amazon上的卖家数量持续以每年数十万的速度增长,但只有163位卖家和16位供应商提起仲裁程序。因为卖家普遍意识到这个过程是不公平的,不太可能产生有意义的补救措施,所以他们几乎没有动机提起诉讼。

正如广泛的学术研究所表明的那样,强制仲裁往往不能为解决争端提供一个合法的场所,并通常可以使那些从事不法行为的人免于承担责任。Amazon卖家所面临的情况也不例外。

在实践中,仲裁是Amazon管控争议的一种方式,非常有利于Amazon。Amazon可以扣留卖家的款项,无故中止账户,并进行其他滥用行为而不必为其行为承担任何法律后果。

3)Seller Fee Increases(卖家费用增加)

Amazon对待卖家的态度表明其将卖家视为利润来源,而非“合作伙伴”。依赖平台进行销售的个人和小企业称Amazon在过去十年中大幅提高了卖家费用。

Institute for Local Self-Reliance最近的一份报告估算Amazon在过去五年中收取佣金占第三方销售额的比例增加了11%。目前平台收取佣金平均为每笔销售额的30%,而2015年这一数字为19%。

2018年,第三方卖家向Amazon支付了397亿美元的费用,约占Amazon当年1600亿美元的第三方卖家GMV(Gross Merchandise Volume)的25%(当年Amazon平台总GMV为2770亿美元)。这一数额包括佣金、履约费用以及其他第三方卖家服务费,但不包括第三方卖家的广告费,金额非常可观。

Amazon的一份内部文件显示其可以提高卖家费用而不必担心他们转向其他平台。该文件指出,2018年费用上涨导致通过亚马逊履约的卖家流失“无关紧要(nothing significant)”。

Amazon利用其市场支配地位来剥削卖家的模式引发了严重的竞争担忧。对于许多卖家来说,他们除了Amazon别无选择,相当一部分卖家的整个生计都依赖Amazon。

4)Appropriation of Third-Party Data(滥用第三方数据)

对Amazon不公平对待第三方卖家的报道焦点之一便是其对第三方卖家数据的不对称访问和使用上(asymmetric access to and use of third-party seller data)。

在调查过程中,小组委员会反复听到人们的担忧,即Amazon利用对Marketplace上面亿万商家数据的访问,从中识别和复制受欢迎和高利润的产品。

在掌握相关信息后,Amazon似乎会(1)复制并创造出一个自有品牌的竞品;或(2)直接从制造商处寻找和采购相关产品,搭第三方卖家的便车,然后再将卖家剔除出去。

Amazon声称它没有动机滥用卖家的信任,因为第三方卖家销售额约占其60%的销售总额,而Amazon自营销售额占比相对较小。Amazon同样指出,第三方产品数量远远超过Amazon自营产品。在最近的一封致股东信中,CEO Jeff Bezos写道:“第三方卖家正在教训我们(Third-party sellers are kicking our first party butt. Badly)。”

然而,Amazon在回答小组委员会的一个问题时承认,从销售额占比来看,Amazon自营销售额非常可观,而且很多品类都在增长。

例如在图书方面,Amazon自营拥有74%的销售额,而第三方卖家只占26%。在品类层面,第三方卖家似乎并没有踢Amazon自营的屁股。事实上,随着自营业务的持续增长,Amazon可能会在诸多类别上超过第三方卖家。

Amazon认识到了它正在与许多第三方卖家进行竞争。针对外界对Amazon不公平使用第三方卖家数据的担忧,Amazon指出其于2014年制定了Seller Data Protection Policy。公司称:

“Amazon认识到第三方卖家也是我们的客户,他们的信任对于Amazon的成功至关重要。为了进一步加强合作,Amazon在几年前已决定自发采取更多措施来保护卖家数据,制定并自愿实施Seller Data Protection Policy,禁止Amazon Retail团队使用非公开的卖家专有数据与卖家竞争。”

公开报告和委员会调查期间收集到的信息则均表明Amazon可能正在滥用对第三方卖家数据的访问,Pramila Jayapal议员在2019年7月的小组委员会听证会上向Amazon公司律师Nate Sutton询问了这一问题的确切答案。

Sutton 作证说:“我们在决定是否推出自营品牌时不使用第三方卖家的数据。(We do not use [third-party sellers’] individual data when we’re making decisions to launch private brands)。”

自2019年7月听证会以来,公开报道明确表示,与Amazon公司内部政策和在国会作证相矛盾,Amazon经常挪用卖家数据,让自有品牌和零售业务获利。根据2019年7月听证会结束后的一份报告,一名Amazon公司前产品经理告诉The Capitol Forum,“我过去常常拉卖家的数据去看什么产品最畅销…这就是我的工作。”

2019年9月,Amazon员工向Yahoo Finance爆料道,数据的获取是“全部免费(free-for-all)”的,而且Amazon Retail和Marketplace团队“享有同样的数据库访问权限,这使得零售团队能够使用来自第三方卖家的数据来开发自有品牌产品。”

今年早些时候,《华尔街日报》在一篇开拓性的(groundbreaking)文章中报道称,Amazon自有品牌部门的高管“可以访问包含专有信息的数据,这些数据被用来研究他们可能想要与之竞争的畅销商品,也包括Amazon网站上的个人卖家。”

在一个案例中,Amazon员工称公司利用一家名为Fortem的售卖汽车后备箱收纳的第三方卖家的非公开销售数据开发了Amazon自有品牌的同款产品。

(图片来自网络)

鉴于《华尔街日报》2020年4月的报道,小组委员会根据要求Jeff Bezos在国会作证说明Amazon公司律师误导国会的可能性。尽管此问题已被大量公开报道,并且Amazon内部文件中也有所提及,但Bezos声称并不知道这些做法。

据Bezos说,“Amazon从《华尔街日报》第一次了解到所谓的公司违背自愿采用Seller Data Protection Policy的行为(Amazon first learned about the alleged violations of Amazon’s voluntarily adopted Seller Data Protection Policy recently reported in the Wall Street Journal from the Wall Street Journal.)。”

当Pramila Jayapal在2020年7月再次询问Amazon是否使用第三方卖家数据为其自有品牌产品谋利时,Bezos只能回答:“我不能回答是或否……我们有一项政策,禁止使用卖家专有的数据来帮助我们的自有品牌业务,但我不能向你保证从未违反过该政策。(I can’t answer that question yes or no . . . we have a policy against using seller-specific data to aid our private-label business, but I can’t guarantee you that that policy has never been violated.)”

(鉴于以上几段文字中亚马逊方面的官方表态涉及司法听证证词,翻译偏差会误导读者,因此对于证词部分予以原文呈现。读者也可从原文中体会亚马逊方面态度的变化过程。)

Ken Buck议员也向Bezos提出类似问题,他说:“我担心你利用Amazon的支配市场地位不公平地损害竞争。我们从许多公司获悉Amazon利用第三方卖家的专有数据帮助推出Amazon自有品牌产品。”听证会晚些时候,Kelly Armstrong议员将其描述为“重要问题”,并询问“Amazon是否正在对使用第三方数据的行为进行内部调查”,Bezos的回答是肯定的。Bezos同意将把调查结果告知小组会员会。

2020年10月,在表示启动调查约六个月后,Amazon通知委员会已完成调查。据Amazon公共政策副总裁Brian Huseman说,“Amazon对于《华尔街日报》报告中引用的与这两款产品相关的数据查询记录显示,一位前雇员仅遵照Seller Data Protection Policy提取和分析了这两款产品的汇总数据。”这一有限的调查结果并未改变小组委员会对本报告所载述的Amazon使用第三方卖家数据情况的看法。

小组委员会在与Amazon公司前雇员、卖家以及前卖家的访谈中发现了与Amazon滥用卖家数据的公开报道相一致的证据。在提交给小组委员会的一份材料中,一位Amazon公司前雇员说:

“我自2010年开始在Amazon marketplace团队工作…众所周知,我的许多同事(10多人)都在运营非常成功的第三方账户,他们提取非公开的Amazon卖家的活跃数据,以便挖掘市场机会等等。这完全不合法,但没有人监控或看上去关心此事。”

在谈到第三方卖家数据的可访问性时,仍是这位员工告诉小组委员会,“这就像一家糖果店,每个人都有权限访问任何他们想要的东西,”他并补充说,“是有规定,但没人去执法或进行抽查。他们只是说,不要随便查看数据……”

小组委员会采访了一位第三方卖家,该卖家描述了Amazon如何通过要求提供真实性证明(a request for proof of authenticity)的形式来收集有关卖家业务的专有信息(proprietary information)。

据卖家称,Amazon要求卖家提交产品真实性声明,迫使零售商提交其原始销售收据作为商品真实性的证明。虽然卖家想必可以屏蔽价格信息,但有时平台会以“修改过的文件(altered document)”为由拒绝卖家的申请。

通过深入了解卖家的成本和供应商,再加上其对售价的了解,以及几乎无法估量的其他数据,Amazon Retail似乎可以轻而易举地复制卖家的商品清单并供应相关竞品。

一位前第三方卖家向小组委员会讲述了他17年卖家经历中发生的几个案例,当时Amazon利用他的成果,对他进行压价,最终导致他破产。每一次Amazon从Buy Box中将其剔除和扼杀后,他都不得不改变商业模式。

至少在两次不同的情境下,他的公司竭尽全力创建了全新的、最畅销的产品或产品线,以及创建产品列表,结果Amazon复制了这些创意并推出了竞品。Amazon每次都使用不同的策略,但结果总是一样的:Amazon从他的工作成果中谋利,使他无法公平竞争。

作为他最后一次尝试在Amazon上销售产品中的一部分,他的公司用独特的设计和调色板创建了自己的桌游产品系列。但当这些产品成为畅销品后,Amazon又一次到来收割他的产品。Amazon抄袭了他的设计乃至配色,并开始以不可持续的低价出售竞品。他最终放弃了继续将新产品提供给消费者的尝试,并成立了一家面向Amazon卖家的咨询机构。

除了自有品牌业务外,Amazon还利用第三方卖家数据为Amazon Retail业务谋利——Amazon Retail的功能更像是一家零售商。在小组委员会第六次听证会上,David Cicilline主席向Bezos询问了这一行为,并讲述了一家前第三方卖家与小组委员会分享的故事:

“在这次调查中,我们听到了许多令人心碎的故事,小企业投入大量的时间和资源在Amazon上建立业务进行销售,结果Amazon挖走了他们最畅销的商品,把他们逼到破产。

所以我想和你谈谈一家真正脱颖而出的公司。Bezos先生,我需要你注意听他们是如何描述你们之间的合作关系的。我们听说一家小服装公司为建筑工人和消防员等生产销售特种服装。

这家特殊的公司发掘并开始销售一种独特的商品,这种商品从未成为该品牌的畅销货。他们在这种产品上一年就赚了6万美元。直到有一天,他们醒来发现Amazon陈列出完全相同的产品,导致他们的销售额一夜之间降到零。Amazon将产品价格砍到制造商通常能承受的价格之下,这样即便他们愿意,也无法在这个价格进行竞争。”

Amazon试图在个人数据和聚合数据之间做出有意义的区分,但与小组委员会对该平台行为及其对竞争影响的担忧存在偏差。Amazon表示它只使用涵盖大量卖家的“聚合(aggregate)”数据,而不使用任何特定卖家的“个人(individual)”数据。

但重要的是它对这些术语的定义方式,以及使用各种方法将卖方数据视为聚合数据而非个人数据。据《华尔街日报》报道,由于Fortem公司在汽车后备箱收纳产品类别中的销售额占比为99.95%而不是100%,Amazon因此认定该品类数据为聚合数据而非个人数据。

而在2020年7月的小组委员会听证会上,Bezos证实Amazon确实允许在某商品只有两到三家销售商的情况下仍使用聚合数据来为Amazon自有品牌提供信息。另外,如果某商品只有一个卖家,而Amazon也正在通过Amazon Warehouse Deals销售该商品的退换货版本,则该数据被视为聚合数据。

一份Amazon公司2014年的“Frequently Asked Questions”(FAQ)文件表明,Amazon意识到了Seller Data Protection Policy存在重大漏洞。该文件指出,即使是卖方专有数据(seller-specific data)也可以用于“品类级别或更高级别的战略业务决策”。

对一个问题的FAQ还表明“聚合”数据和“卖方专有”数据之间的界限是模糊的:“通常,如果信息不直接关联某个特定卖方或不容易进行归属,则可将其视为聚合信息和非卖方专有信息。”至于应如何处理归属于一小群卖方的聚合信息,该指南也模棱两可:“这是一个需要高层判断的领域。如果卖方专有信息可以很容易地从聚合信息中获得,则应将其视为卖方专有信息。”

除了收集与销售相关的数据,Amazon还可以通过为卖家提供的工具来跟踪第三方卖家的成本结构。这些工具可以帮助卖家追踪利润、成本、广告支出和其他费用,以及通过FBA提供的履约服务。一份内部文件显示Amazon可能会将其FBA服务作为识别第三方卖家的畅销商品并收集有关的竞争敏感信息的途径。FBA为Amazon提供访问竞争对手的第三方数据的另一种途径。

小组委员会审查的文件和信息表明,Amazon公司的数据盗用情况超出了公共领域。此外,小组委员会驳斥了Amazon关于其使用第三方卖家数据与传统实体零售商使用数据并无不同的论点。小组委员会也不认为该平台用于辅助Amazon Retail产品线以及进行其他决策的市场数据对所有Amazon Marketplace卖家都是平等可得的。

在许多场合下,Amazon根据不同的论坛和议题给出了不一致的论点,以支持其逃避责任的努力。在涉及假冒伪劣产品和在其网站上销售的不安全产品责任的诉讼中,Amazon坚称自己是一个市场(marketplace),而不是零售商(retailer)。

相比之下,Bezos在小组委员会作证时称Amazon为“商店(store)”和“零售商(retailer)”。同样地,当面对Nate Sutton议员在小组委员会的质询时,他说:“Amazon是领先的零售商之一。”在回应价格欺诈指控时,Amazon又回到了它只是一个市场的立场。

……(举例说明其在面临指控时反复的立场,略过不翻译。)

Amazon指认了其有权限访问的几种非公开卖家数据应该受到Seller Data Protection Policy的保护。从Amazon可使用的数据一瞥可知该平台能够访问的数据类型和范围很显然与传统实体店可获得的信息截然不同。实体店所能提供的有关其他竞争对手产品的详细信息相较自有品牌而言要少得多。实体店也没有太多关于顾客购物习惯和偏好的信息。

5)Self-Preferencing(自我优待)

凭借其在市场中的中介作用,Amazon可以给予其自身相对于竞争对手更优惠的待遇。它是通过控制Buy Box,以及授予自己访问第三方卖家无法访问的数据及工具权限来实现这一目标的。最近,有报道称在COVID-19疫情期间,Amazon对自己而非竞争对手的非必需品进行偏袒。

a) Critical Inputs(关键输入)

Amazon控制着相竞争的卖家和其他类型竞争对手的关键信息输入——包括消费者数据、履约交付服务、广告和其他营销工具——从而使其具备了超越竞争对手的优势。

在调查期间,小组委员会对市场参与者进行了多次采访,这些采访以及可信的公开报告和Amazon的文件均证实,Amazon早在2009年就采用了这一商业策略并一直沿用至今。

b) Access to Market Data(获取市场数据)

Amazon获得的数据使之比在Amazon平台上的竞争对手更能洞察消费者的行为和偏好。小组委员会采访的一位Amazon前雇员总结了这种信息不对称的重要性:

“重要的是要理解到Amazon可以访问每位客户搜索及购买/未购买产品的每一条数据。有了客户搜索的信息,Amazon能够为个人客户创建定制的营销和产品目标。‘Amazon在这里使用第三方卖家的专有数据吗?并没有’,但它正在使用所有的网站数据来制定目标明确的针对每位客户的营销计划。如果Amazon选择使用这些目标信息来聚焦于自家产品,它可以做到,而第三方卖家无法获得类似的数据。”

尽管Amazon为卖家提供了一些有用的数据和工具权限——这是Amazon与其他无法提供或仅提供有限的卖家工具的平台的关键区别——但仍有大量的数据是禁止使用的,只能以高昂的成本获得,或者因已过时或不准确而毫无帮助。

Amazon为卖家提供了一项名为Amazon Retail Analytics Premium的付费服务。付费参与该计划的卖家可以访问Amazon在市场活动中收集的部分数据,但不是全部数据。但该服务价格昂贵:据报道,供应商必须支付至少30000美元才能访问这个数据库。

另一个体现数据权限不对称性的例子可以从Amazon内部邮件讨论中看出。讨论开始时,一位咨询顾问提醒Amazon员工,其Marketplace Web Services API存在问题,导致Amazon向卖家报告了“与现实不符、经常存在误导”的信息,“这是一个巨大的问题,会给卖家带来损失和不便。”Amazon的一名员工回应称API功能没有问题;只是Pricing API没有按照卖家要求的粒度级别提供信息。

此外她解释说,该功能“需要提出需求向Pricing API添加位置感知信息”,“目前不在定价团队2018年的要求范围内。”

c) Marketing Tools(营销工具)

Amazon Retail使用的一个有利于自身业务的工具是评论生成程序Amazon Vine。在对市场参与者的采访中,许多卖家表示好评对产品在网上取得成功至关重要。

因此,卖家的目标是在产品生命周期的早期获得尽可能多的正面评价。从前Amazon的卖家可以向评论者提供免费小样等激励措施。然而在2016年,有大量报道称一些卖家生成虚假评论。针对这些报道,Amazon宣布将禁止激励性评论,但通过Amazon Vine获得的评论除外。结果无论卖家是否有不良行为都无法使用该程序。

多年来,包括在激励性评论禁令颁布后,Amazon Vine仍不计划对第三方卖家可用,而Amazon则继续享受该计划“将产品生命周期早期创造知名度相关的营销成本降至最低”的能力。Amazon的一份内部文件描述了该计划的其他优势:“用更具洞察力的评论来推动转化和销售”,以及“可以促进订单数量和销售额”。

通过禁止激励性评论和将第三方卖家排除在Amazon Vine计划之外,Amazon为自己分配到了相比于平台上与之竞争的其他公司而言十分显著的市场营销优势。

Amazon在其在线市场(online marketplace)上既是运营商又是卖家的双重身份,也使之有能力让试图在其平台上销售产品或投放广告的竞争对手处于劣势。Amazon做到这一点的一个方法是限制某些竞争对手在Amazon.com上投放关键词搜索广告。尽管“搜索广告是公司业务中利润丰厚的一部分”,但Amazon “不会让自己的一些大型竞争对手购买与Amazon自有产品搜索相关的产品赞助广告。”

《华尔街日报》报道说,Roku公司“甚至不能在Amazon上购买与自己产品相关的广告。”与这份报告一致的是,Amazon的一个生产语音辅助识别设备的竞争对手告诉小组委员会,Amazon禁止其在Amazon.com上购买广告。这家竞争对手对这可能给消费者带来的伤害表示担忧,因为消费者可能会在搜索Amazon的竞争对手生产的产品时,收到推广Amazon自有产品的广告,这将令消费者感到看困惑或上当受骗。

小组委员会的调查还发现了一些内部文件显示Amazon的高管们早就明白公司对Amazon.com的搜索广告控制可以带来的竞争优势。一位Amazon高管在一封内部电子邮件中描述了针对Groupon和其他“电商交易网站竞争对手(deal site ecommerce competitors)”的广告封杀行为。他写道:“Groupon被屏蔽,让我们对此保持清醒认识。没有电商交易网站竞争对手会被允许在Amazon.x网站上投放广告。”

同样地,2009年Amazon高管的一封电子邮件讨论了对Diapers.com实施屏蔽的可能性,邮件说道:

“我们真的认为Diapers.com从在平台上销售产品转变成完全不受控的具有庞大规模的Product Ads用户是可以的么?我不这么认为。我们没有义务允许他们在我们的网站上做广告。我认为我们应该立即阻止他们购买Product Ads,或者只允许购买最低金额,以便真正反映出大量尿布买家流失的机会成本(或向这样的竞争对手反映出新客户的真实价值)。”

这位高管建议Amazon应保有一份战略竞争对手的“观察名单”,并设置“自动触发机制,当观察名单上的商家试图发布大量产品广告时,需要经过我们逐步审批才能发布。”

根据《华尔街日报》的报道,基于与Amazon雇员的讨论可以证实Amazon最终实施了这类计划。根据报道,“一级竞争对手(Tier 1 Competitors)”被禁止购买特定的广告。公司雇员被指示“对这种做法的任何讨论均标注为‘机密’以逃避监管。”

2020年3月,Amazon宣布将开始暂时推迟所有非必需品发货,无论这些产品是由Amazon第一方还是第三方卖家进行销售。该公司声称这样做是为了更好地为有需要的客户服务,同时也有助于确保仓库工人的安全。这一改变的效果是阻止了被Amazon认定为“非必需品”的第三方卖家使用FBA配送新产品。

据报道,Amazon将自己排除在这项政策之外,并继续配送Amazon Retail销售的非必需品。根据Change to Win在2020年4月29日至5月9日期间对Amazon员工进行的一项调查显示,工人们报告称Amazon “继续运送吊床、鱼缸、成人玩具和泳池浮板等非必须品。”

超过三分之二的履约中心工人表示在这段时间内所处理的物品中50%以上是非必需品。Change to Win得出的调查结论是“Amazon为了运送非必需品,继续将工人置于感染COVID-19的危险之中。”小组委员会采访的一些市场参与者也表示Amazon优先配送自家物品,而非第三方卖家产品。Amazon承认其确实在一段时期内偏袒自家产品,但声称这是“无意的(unintentional)”。

6)Tying and Bundling – Fulfillment by Amazon and Advertising

a) Fulfillment by Amazon(搭售与捆绑)

在Amazon Marketplace与Amazon的付费物流服务Fulfillment by Amazon(FBA)之间存在着紧密的联系。Amazon利用其在这些市场中的支配地位来强化与巩固在其他市场的地位。

Amazon的FBA项目结合了仓储、包装和配送服务,最重要的是与Prime客户相连。卖家的产品若想获得Prime徽章——这对于在平台上进行销售至关重要——卖家要么必须得到Amazon的Seller Fulfilled Prime(SFP)计划认证,要么使用Amazon的FBA服务。

2020年8月18日,Amazon向卖家通报了SFP计划的变化,这使之成为对大多数卖家而言完全不切实际的选择。即使在这一变化发生之前,也只有极少数卖家能够满足SFP计划苛刻的资质要求。这意味着FBA实际上成为卖家产品获得Prime徽章的唯一途径。

一份于2018年earning call之前为Amazon公司CFO Brian Olsavsky准备的Q&A草稿文件解释了Prime和FBA之间的联系:“Prime和FBA互相强化——它们有着不可分割的联系。FBA增加了符合Prime条件的选择。Prime会员的增长和购买习惯吸引卖家加入FBA。”

由于缺乏替代品,第三方卖家除了购买FBA服务之外别无选择。据报道,全球Marketplace上超过73%的卖家依赖FBA服务。许多第三方卖家告诉小组委员会,他们认为只能花钱购买FBA以便保持有利的搜索结果位置,触达1.12亿Prime会员,以及赢得Buy Box位置,除此之外他们别无选择。

最近的一项消费者调查显示75%的Amazon Prime客户专门搜索标注有Prime-eligible的产品。因此,正如Online Merchant’s Guild向小组委员会讲述的,许多卖家会说“没有Prime你就死定了(without Prime you are dead)。”

对于将平台卖家的销售能力与参与FBA相挂钩的担忧,Amazon给出了相互矛盾的说法。在小组委员会的第二次听证会上,Lucy McBath议员询问Amazon的副总法律顾问Nate Sutton,Amazon是否“让使用FBA服务的商家比不使用该服务的商家享有特权。”Sutton先生断言Amazon“并不会偏袒使用FBA服务的商家”。他还指出FBA并非Amazon排名算法考虑的因素。

在小组委员会的第六次听证会上,议员Mary Gay Scanlon询问Bezos卖家使用FBA与其赢得Buy-Box的能力之间是否存在联系。对此,Bezos表示,“我不确定这是否是直接联系,但我认为间接地看,Buy-Box确实青睐那些可以通过Prime配送的产品。”鉴于FBA实际上是卖家获得Prime徽章的唯一途径,这表明Amazon确实在排名算法和Buy-Box上更青睐那些使用FBA的卖家。

Amazon声称其更青睐使用FBA的卖家是因为这符合消费者利益最大化,而且Amazon“不将盈利能力作为Featured Merchant Algorithm的一部分。”然而小组委员会审查的文件显示,Amazon使用了盈利能力(profitability)——公司内部也称为“利润贡献(contribution to profit)”或“CP”——作为赢得Buy Box的一个因素。

此外,Amazon自己的文件显示其已经将FBA的参与度作为决定Buy-Box赢家的考量。Amazon的一份文件阐述了一个试点项目的定价规则似乎更青睐让使用FBA的第三方卖家赢得Buy-Box。

一位第三方卖家向小组委员会提供了轶事证据(anecdotal evidence),证明Amazon更青睐参与FBA的卖家。这位卖家进行了一个实验,同时销售相同的产品,其中一个通过FBA履约,另一个由卖家自行履约,运行了不同的测试用例。

他发现“即使卖家自行履约的产品订单以低于使用FBA的产品报价(低7%)的价格出售时,FBA仍然‘赢得’了‘Buy-Box’。”这位卖家表示如果没有价格偏袒他们不会选择使用FBA,因为他们发现Amazon的履约服务通常比卖家自行履约的速度要慢且更不可靠。

尽管Jeff Bezos告诉小组委员会,FBA“可能是我们为卖家创造的最伟大的发明(is probably the greatest invention that we ever created for sellers)”,而且“它为卖家工作(it’s working for sellers)”,但小组委员会审查的信息表明它存在严重不足。

一位第三方卖家告诉小组委员会,“我们同时自行履约和使用FBA,我们所有的负面评论都是针对通过FBA发货的商品。”另一位使用FBA的卖家称,Amazon曾一度决定将其产品的包装从纸箱改为软垫信封,在运输途中损坏了她的产品。当物品以损坏的状态运抵客户家中时,负面评论和退货请求出现激增。当她要求Amazon删除这些由于FBA配送引发的差评时,Amazon予以拒绝。

一家与亚马逊竞争的在线市场(online marketplace)描述了Amazon如何有效地迫使卖家加入FBA计划,令它更难与Amazon争夺卖家,并称“通过Amazon的反竞争策略和做法,许多卖家被拉进Amazon捆绑的销售和履约生态系统(marketplace-and-ecommerce-fulfilment ecosystem),这不仅降低了卖家的独立性,而且直接(directly)依赖于Amazon。”

这家企业进一步解释说,由于Amazon在电商领域的支配地位,“甚至原本在其他平台的卖家也被推到了FBA,因为这是在Amazon上进行销售的唯一可行方法。除小组委员会的调查之外,反垄断执法机构目前正在调查Amazon这两项服务的捆绑行为。

b) Advertising(广告)

与公开报道一致,小组委员会审查的证据表明,Amazon可能要求卖家将购买其广告服务作为在平台上进行销售的条件。因为44%的消费者在Amazon购物时往往只浏览前两页搜索结果,如果卖家没有出现其中,那实际上就无法被消费者发现。

Amazon的Sponsored Products以及Sponsored Brand工具将确保对卖家在关键词搜索结果上被优先排序。

2020年一项针对大型品牌的调查发现,其中至少73%的品牌使用Amazon的广告服务,其中65%的品牌每月在该网站上的广告支出不少于4万美元。在短短一年内,每月有广告支出的品牌数量增加了33%。Institute for Local Self-Reliance最近发表的一份报告解释说:

“不做广告的卖家有失去在Amazon自然搜索结果中位置的危险,不管他们有多少热情洋溢的客户评论。这是因为Amazon的搜索算法更青睐销量更大的产品。更多的订单由广告驱动,不做广告的卖家销量将减少,然后随着销量所占市场份额的下降,他们在搜索结果中的排名也会下滑,形成负循环,进一步打压销量。

同样,Online Merchants Guild在一份提交小组委员会的材料中写道,“Amazon卖家社区现在普遍认为在Amazon上进行销售的唯一途径是通过Amazon的Pay-Per-Click(PPC)服务。”材料将这种情况描述为“pay-to-play”,并补充说“PPC广告已经成为一种趋势。”许多卖家都觉得自己好像在缴纳强制性费用,他们甚至将PPC描述为Amazon在表面上未增但实际上提升卖家费用的一种方式。”

当广告服务在这个平台上变得“不再是一种选择,而更像是卖家参与竞争所必须”的同时,Amazon的广告费也在水涨船高。广告成本由反向拍卖——即企业对关键词进行竞价排名——所决定。

在短短一年时间里,“赞助广告的每次点击成本(cost-per-click,CPC)平均增长了15%左右”,有些甚至高达127%。一位前第三方卖家向小组委员会表示这对卖家和消费者都是有害的,他补充说:“在PPC尚未出现的时期,越好的产品卖的越多。”Online Merchants Guild同样表示,“过去人们的信条是,更多的评论将会创造出流行的产品。”

为了回应人们对搭售的担忧,Amazon声称它提供了无歧视的Buy Box权限,是否参与FBA和PPC广告是自愿的。Amazon从这些渠道获得的收入正在增加,但卖家们对于强制履约和广告服务费涨价挤压业务的担忧则有增无减。

在调查过程中,小组委员会还收到了一些有关Amazon对其平台战略管理不善的关注:(1)允许假冒和不安全商品的扩散;(2)利用其控制假冒商品流向的能力;(3)部署无效的防伪工具,导致大量无辜卖家业务中止。

随着Amazon在电商领域支配地位的提升,平台上假冒和危险商品也在大量扩散。2019年《华尔街日报》的一项调查发现,Amazon有超过4000种“被联邦机构宣布为不安全的、带有欺骗性标签的或被联邦监管机构禁止销售”的商品。在最坏的情况下,这些产品甚至会对不知情的消费者造成人身伤亡。就在2020年9月,CNN的一份报道描述了Amazon自有品牌产品的诸多案例,如手机充电器在消费者使用时起火等。

假冒产品的传播也给依赖消费者信任和声誉来维持业务成功的供应商和品牌制造商带来了严重后果。Amazon Marketplace的平台设计使得消费者很难识别假冒产品。正如Retail Industry Leaders Association(RILA)在提交给小组委员会的一份报告中指出的,“如果一个平台既混淆了原产地或来源渠道,又提供履约服务,那么消费者就更难发现售卖假冒产品的卖家,因为该商品看上去拥有平台背书。”

尽管Amazon声称对假冒问题非常重视,但其商业模式激励其做的更少而不是更多。因为Amazon的利润随着平台销量增加而增加,因此该公司有动机对能增加销量的假冒产品视而不见。不论产品来源如何,只要更多的销量通常就能给Amazon带来更多利润,因为它通常“在一次销售行为中可以通过购买和履约获得两次利润,再加上广告则可以获利三次(profits twice from a sale through purchase and fulfillment, and potentially three times through advertising)。”

例如,小组委员会在调查过程中发现了一些证据,表明Amazon利用其监管假货的能力,在与试图抵制在Amazon平台进行销售的品牌方的谈判中谋利——Amazon内部称之为“保留品(holdouts)”。

这一情况最近发生在Amazon同意加大打击假冒Apple产品的力度,以作为Apple同意与Amazon Retail建立批发关系的一部分。小组委员会收到的文件表明,Apple对Amazon的防伪计划不满,并寻求将以下条件作为向Amazon批发Apple产品的条件:“Amazon必须主动监控平台上的假冒/仿冒品,并与Apple合作以消除和预防假冒产品。”

在科罗拉多州举行的小组委员会现场听证会上,PopSockets创始人David Barnett作证称,“Amazon意识到有大量”假冒PopSockets产品在其平台上销售,但却允许问题继续存在,直到PopSockets同意在Amazon营销服务上花费近200万美元。Barnett进一步作证说,Amazon不仅为销售假冒PopSockets产品提供便利,而且其本身也在销售假冒产品。

在小组委员会第六次听证会上,Buck议员和Johnson议员就Amazon对PopSockets的行为质询Bezos。Bezos回答说,“如果这些都是事实,如果Amazon内部人士说,‘买X美元的广告,然后我们会帮你解决假冒问题’,那是不可接受的。我们将对此进行调查并向您反馈调查结果。”但时至今日Amazon并未向小组委员会提供更多跟进信息。

针对平台上假冒产品泛滥的批评和负面宣传,Amazon宣布了几项打击假冒产品的举措。在小组委员会的第六次听证会上,Bezos作证说,Amazon“在打击假冒产品的系统上投资了数亿美元”。然而Amazon的做法似乎是无效的,并导致许多无辜的第三方卖家业务被中止,并对其中一些卖家的业务造成了毁灭性影响。

例如,小组委员会采访了一名Amazon前雇员、目前是一家Amazon卖家咨询顾问,他描述了Amazon最近对涉嫌售假卖家待遇的不公平改变。他说,在过去Amazon只会暂停账户,并从其确认销售假冒商品的第三方卖家那里扣留资金。然而现在出现越来越多的情况是“Amazon拒绝(承认商家)提交的发票或者无法进行供应商验证,并且没有任何理由或解释依据。他们正以此为理由无限期持有卖家资金。”

一位第三方卖家告诉小组委员会,Amazon以“不真实(inauthentic)”为由屏蔽了她的一些商品。该卖家向Amazon提供了证据证明不仅她的供应商提供的产品是真实的,而且Amazon还积极通过其第一方销售着来自同一供应商的同款产品。尽管该问题已于2020年7月向Amazon高管提出,但截至2020年9月,问题仍未得到解决。

ii. Most-Favored-Nation and Price Parity Provisions(最惠国和价格平价条款)

Amazon还利用在电商领域的支配地位向其他公司要求最惠国条款(most-favored-nation clauses,MFN)或类似的价格平价条款,以保证其始终能获得最优惠的价格和最优惠的条款。虽然这些条款本质上并不是反竞争性的,但Amazon一直使用最惠国条款以确保供应商或第三方卖家都无法与Amazon现有或潜在竞争对手合作以向消费者提供低价或创新产品。

Amazon使用最惠国条款的反竞争效果在图书市场尤为明显。据一家图书出版商称,Amazon利用其在纸质和电子书销售方面的市场势力,迫使它以及其他图书出版商提供最惠国定价。正如该出版商解释的那样,其结果是“出版商完全无法激发不同平台之间的竞争,因为最惠国条款使得出版商如果向Amazon的竞争对手提供更好的价格,就会遭受巨大的经济处罚。”

另一位出版商告诉小组委员会,“Amazon一直都享有最惠国待遇,而且现在仍然这么要求。”对这家出版商来说,最惠国条款阻止出版商与Amazon的任何竞争对手合作并加强了Amazon对图书发行的“束缚”和“控制”。尽管Amazon多年来已改变了相应的名称和具体机制,但似乎该公司仍在继续向图书出版商实施那些实际上具有最惠国待遇功能的合同条款。

在小组委员会第六次听证会后提交与委员会主席Cicilline的联名信中,代表作家、出版商和书商们的一群有关组织写道,Amazon对最惠国待遇的使用“扼杀了图书发行市场上竞争性替代选项的出现和增长。”当Amazon在2007年通过发布Kindle和Kindle Store进入电子书市场时,通过对畅销书提供大幅折扣使现有的书商失去了市场地位。

十年后,Amazon在电子书市场的支配地位以及在该市场业务关系中对价格平价条款的反竞争性应用,“消除了竞争对手或新进入者获得任何与Amazon相比有意义的竞争优势。”从本质上说,Amazon扰乱了这个市场,主宰了这个市场,现在发挥着它巨大的力量有效保证任何竞争对手都无法做到这一点。

Amazon还积极对Amazon Marketplace上的第三方卖家实施价格平价规则。它直到2019年之前都在对美国卖家实施最惠国条款。为响应反垄断审查,该平台用“公平定价政策(Fair Pricing Policy)”取代了这些规定,但其效果与阻止卖家在其他零售网站向消费者提供更低价格的效果相同。

为了执行这项政策,Amazon使用“计算机软件定期扫描竞争对手网站上的商品列表,并对在Amazon平台定价明显较高的卖家施压以要求其更改价格。”违反或被视为违反该政策的行为都可能导致卖家账户被中止,从而给卖家带来可怕后果。

一位前第三方卖家解释说,Amazon使用“Buy Box Suppression”——取消卖家赢得“Buy Box”权利——作为惩罚卖家在竞争网站上提供更低价产品的一种方式。

Amazon的一位竞争对手告诉小组委员会,“由于Amazon提高了卖家的成本并要求向Amazon提供最低价格,因此卖家要想在其市场上实现更多销量,就会在其他平台上提价以匹配Amazon的价格政策。”亚马逊的“公平价格政策”被称为“不加掩饰的最惠国待遇限制”,在阻止来自其他市场的竞争方面可能具有反竞争性,而且不会像Amazon宣称的那样为消费者带来更低的价格。

iii. Predatory Pricing(掠夺性定价)

作为其商业战略的一部分,Amazon历来更注重长期增长而非短期利润。如本报告前面所述,Amazon在公司成立十年后的2003年才首次实现年度盈利。与这一趋势一致的是,Amazon在公司历史的不同阶段在多条业务线均采用了掠夺性定价策略。

由于marketplace的业务性质,Amazon在产品和服务上的低成本销售往往会将客户锁定在Amazon完整的市场生态系统中(Amazon’s full marketplace ecosystem)。正如一位Amazon前雇员对小组委员会所说,“最重要的是,Amazon的目标是让顾客保持在Amazon上购物。”一旦被锁定,即使Amazon的定价不再具有竞争力,顾客也不太可能改变自己的行为。

1)Prime

Amazon利用战略性亏损将客户锁定在平台生态系统中的最突出例子是其广受欢迎的会员计划Amazon Prime。截至2020年8月,Prime会员费为119美元/年,高于2005年2月刚推出时的79美元/年和2014年3月至2018年4月的99美元/年。2013年,Amazon的一位高管在谈到Prime定价时写道:“更好的办法是让现有的Prime计划实现增长……然后一旦客户被锁定后,在预测未来几年弹性下降时提高价格。”

Amazon的一份内部文件描述了Amazon Prime及其他会员计划背后的基本原理:“会员计划是从全公司层面的长远角度创建的,目的是提高忠诚度和跨类别购物行为。

这些计划不会针对单一类别的短期收入或盈利能力进行优化。”Amazon的另一份内部文件将这些会员计划描述为“在‘强大护城河’上加倍努力(doubling down on ‘Big Moats’)”,旨在围绕其支配地位制造一道难以逾越的壁垒。

尽管Amazon Prime广受欢迎且拥有广泛的会员基础,但它也是Amazon公司亏损的领头羊。许多行业分析师估算Amazon Prime多年来持续亏损,无利可图,Amazon愿意花费大量资金来支持这一计划。2016年,Forrester Research的一份分析报告估计Prime每年花费Amazon公司10亿美元。

2019年J. P. Morgan估计,尽管定价为119美元/年,但一笔Prime订阅约价值860美元,较2018年的估值上涨10%。Prime会员资格还包括访问Amazon的数字视频内容库Prime Video以及其音乐流媒体服务Amazon Music。

(在此不禁想问,亚马逊于2005年推出Prime时是否已形成市场支配地位,支配地位与Prime之间谁为因果?以及Prime计划到底直接为亚马逊带来多少亏损,Prime与亚马逊多年亏损之间谁为因果?因果不同,是否会对平台是否涉嫌触犯反垄断法有截然不同的定性?

此外,线下实体商超多年来广泛使用的会员计划是否涉嫌掠夺性定价?针对线上线下商超的会员计划而言,如何定义掠夺性定价?)

Artists Rights Alliance是一个倡导音乐创作者数字版权的组织,该组织表示Amazon将流媒体音乐服务纳入其Prime计划构成了“以不具竞争性的方式压低版税”的严重风险。其提交的文件指出:

“Amazon正在努力将流媒体音乐服务作为其Prime产品系列的一部分,这应该受到仔细审查。我们担心在这项被Amazon作为‘亏损领头羊’运营的服务中存在掠夺性定价的风险。一般来说,创作者需要一种更准确地看待和重视其作品的经济体;而不是通过降价让音乐卷入到没有灵魂的数据收集和‘内容分发’操作的网络中。”

尽管Amazon Prime是公司亏损的领头羊,但它也是Amazon最有效的增长动力之一。2019年四季度Amazon Prime会员占平台买家数的65%。Amazon客户在Amazon.com上的年平均消费额约600美元,其中Prime会员平均约1400美元,是公司平均数的2倍以上。

2010年,Amazon启动了Amazon Mom计划,现称为Amazon Family计划。这是另一项会员服务,为尿布和其他育儿有关物品提供折扣。一开始Amazon愿意赔钱以确保该计划的成功。2010年的一份文件概述了Amazon Mom正式推出前的筹备过程,其中包括一项计划,即以低于成本的价格对尿布和湿巾进行打折。

销售尿布并不是这一计划的目标,相反地,Amazon认识到与Amazon Mom 会员的“持久,具有粘性的关系”才是真正的价值来源。此外,一份内部报告指出,“我们的Amazon Mom计划的早期结果”表明,“首次购买尿布的Amazon新客户首年消费是Amazon新客户首年消费平均值的三倍多(292美元对91美元)。”

Amazon的一些竞争对手认为这一动态不利于竞争,它们称Amazon正在“压低Prime的价格,以建立巨大且具有高度针对性的电商需求份额。”一旦消费者支付了Prime年费,他们就会被激励尽可能多地使用Prime,以最大程度提高投资回报率,“否则它们可能会使用多个平台。”

2)Diapers.com

……(关于亚马逊对Diapers.com实施掠夺性定价并最终进行收购的案例,报告前文已有说明。调查报告此处以一小节专门叙述,但并未大幅展开,因此与前文重复较多,忽略不予翻译。)

3)“Can’t Realize Any Profit”(无法实现任何利润)

一旦Amazon成功地将足够多的客户困在它的“飞轮”中,以确保在众多不同市场上占据支配地位,它就可以提高价格或取消平台卖家对消费者的激励或补贴。后者的一个例子是Amazon对“CRAP”的处理——这是Amazon内部创造的一个术语,指Amazon“无法实现任何利润(Can’t Realize Any Profit)”的产品。CRAP重量重且运输成本高的低价产品,通常是易耗品,如瓶装水等。

这些产品是Amazon在电商领域谋求支配地位所不可或缺的一环。可一旦Amazon开始将重心从单纯的增长转向盈利,就在这些产品上调转方向,进入了一个持续不断的“垃圾处理过程(CRAP-Out Process)”,Amazon试图通过提高配送费或要求供应商对产品进行重新包装等多种方式使CRAP盈利。

这增加了卖家和品牌方的成本,但他们别无选择只能默默接受,因为他们依赖Amazon进行电商销售。Amazon高管在一次策略会上承认CRAP是其增长计划的一个组成部分:“我们希望确保,尽管我们努力改善成本结构,但我们在ASIN(Amazon Standard Identification Number)上蒙受亏损是为了Amazon长期增长战略。”

Amazon在回应委员会要求提供的文件中展示了其致力于低于成本定价的程度。一份2010年对其婴儿配方奶粉业务的评估报告指出,Amazon“内部最匹配的竞争对手”是ABCBabyFormula,“定价低于Amazon成本15-20%”,被认定为是对Amazon婴儿配方奶粉利润损失影响最大的公司。

该文件指出ABCBabyFormula的“制造商不直接向他们供货,并认为他们为黑市赃物。”当Amazon有理由相信竞争对手正在从非法和潜在危险的渠道采购婴儿配方奶粉,它就会以显著低于成本的价格进行匹配,这表明Amazon愿意为确保产品选择和增长而竭尽全力。

4)Amazon Divices(亚马逊地区)

最后,Amazon在其Marketplace上销售自有品牌的硬件设备,并经常以低于成本的价格进行售卖,试图垄断这些设备和邻近市场。例如,在“拥有智能家居(own the smart home)”的努力过程中,Amazon有时会以低于成本的价格出售智能音箱。

市场估计第三代Amazon Echo Dot的原材料成本为37.68美元,但该公司在2019年Prime Day期间为产品定价为22美元。对Amazon产品的其他市场研究发现,Amazon Echo产品经常全价出售。Sonos公司CEO Patrick Spence在小组委员会作证时表示,这些定价习惯“束缚了那些拥有更好产品、不能承受亏本销售的公司。”

在小组委员会听证会上,议员Jamie Raskin向Bezos提出了这一担忧。Bezos回应称,Amazon Echo“经常进行促销,有时促销价可能会低于成本。”

Amazon Echo

三、Fulfillment and Dilivery(履约与交付)

a. Market Power(市场地位)

随着电商业务的发展,Amazon还发展了一项围绕第三方订单的履约和交付的重要物流业务,即Fulfillment by Amazon(FBA)计划。据报道,超过73%的Amazon Marketplace卖家依赖FBA履约订单。

正因如此,一个代表第三方卖家的行业协会将Amazon的履约业务称为“电子商务的铁路”。除了履约业务,Amazon还是世界上最大的运输公司之一。该公司为在Amazon.com上销售的自营和第三方产品,以及其他电商网站提供全球配送服务。

Amazon的地面运输基础设施由“卡车、拖车、联运集装箱和运输车辆”组成,其卡车车队由10000多辆拖车组成。它还拥有自己的货运航空公司Amazon Air,拥有约50架租赁飞机,并计划到2021年将机队扩大到70架。Amazon还在全美各地建立了数百个包裹分拣和交付中心,并建立了自己的合同交付提供商网络,专门为Amazon运送包裹。

近年来,Amazon的送货服务和网络的规模和范围都有显著增长。当FBA首次推出时,它将产品和订单包裹储存在其仓库中,但需要依赖其他承运商来处理配送和交付。如今,Amazon自己配送的货品数量越来越多。

2019年,“Amazon自行交付了大约一半的包裹,而两年前这一比例仅为15%。”在此期间,Amazon还减少了对大型快递公司的使用,“使用了800家小型独立承包商,目前约占Amazon最后一英里交货量的48%”,这些小型供应商在经济上依赖Amazon,“事实上,许多供应商100%的业务都依赖Amazon。”

Amazon的快递服务处理的包裹数量现在可以与包括UPS、FedEx以及U.S. Postal Service在内的顶级运营商相匹敌。“2019年,Amazon交付了25亿个包裹,约占所有电商交付量的五分之一”,并预计将继续增长。在2020年7月的一次投资者电话会上,Amazon公司CFO Brian Olsavsky表示,Amazon“预计面积同比增长约50%”,其中包括“新的履行中心以及分拣中心和配送站的强劲增长。”

Morgan Stanley的一份分析报告认为,Amazon将在2022年前超过UPS和FedEx。Amazon已经超过了U.S. Postal Service,后者的包裹数量近10年来首次出现下降。

b. Monopsony Power(垄断权)

Amazon直接或间接地在劳动力市场上行使垄断力量。作为美国最大的雇主之一,Amazon直接对全美数十万员工行使权力。Amazon员工占美国仓储业劳动力市场的22%,其中不包括季节性工人。近年来,关于Amazon对待仓库员工的公开报道越来越多,包括艰苦的工作条件、不合理的包装和分拣配额以及不公正解雇。

Amazon在进入当地劳动力市场时也有压低工资的倾向。例如,自2011年Amazon在南卡罗来纳州列克星敦县开设仓库以来,该县仓库工人的年平均工资下降了30%以上,从每年47000美元降至32000美元。

Amazon间接拥有设定工资的权力,因为它有能力在具有支配地位的配送行业劳动力市场上为独立承包商设定路线费和其他固定成本。这些实体的大部分甚至100%的配送交付业务都依赖于Amazon。

因此他们别无选择,只能“服从Amazon的价格和其他条件”。Amazon的支配地位也能够迫使物流员工辞职,转任独立承包商,从而取消就业保护。一组由工会提交给小组委员会的材料表示,“凭借其作为配送服务买方的规模和势力,Amazon可以对供应链内的工人待遇施加垄断性限制,同时规避对工人提供公平待遇的法律责任。”

尽管在COVID-19疫情导致了失业和经济活动减少,但Amazon的垄断力量却可能有所增强。为了满足对商品和服务的更高需求,Amazon在2020年3月和4月雇佣了17.5万名临时工,其中12.5万人在2020年5月成为永久工。

四、Alexa’s Internet of Things Ecosystem(物联网生态系统)

a. Overview(概述)

Amazon在物联网生态系统方面围绕语音助手Alexa作为战略核心,进行了大量投资。2014年,Amazon推出了支持Alexa的Echo智能音箱。从那时起,Amazon建立了由接入物联网的设备和应用程序构成的最大的生态系统,并为其Alexa平台创建了广泛的服务、开发工具和设备组合。Amazon的研发团队Lab126负责Amazon物联网硬件扩展的开发,其中包括Amazon Echo和Fire TV。

这些设备代表了“能够产生用户行为洞察的关键触点,用于深化与消费者的关系,并通过个性化推荐让他们接触到新产品。” Amazon鼓励消费者在其Echo智能音箱以及从智能微波炉到Echo Frames等其他与Alexa兼容的设备上使用Alexa。

2015年,Amazon推出了一个工具包,供独立开发者在云上访问Alexa并创建新的Alexa应用程序,Amazon称之为“技能(skills)”。两年后,为了拓展设备生态系统,Amazon推出了Alexa Voice Service。

这套服务允许带有麦克风和扬声器的硬件制造商接收和响应Alexa语音命令,使设备成为“Alexa enabled”或“Alexa built-in”。Amazon不向第三方设备制造商收取集成服务费用,迅速推动更多设备采用Alexa,进而促使消费者更多地使用Alexa。

这些计划体现了Amazon专注于扩大Alexa的触达范围而非短期盈利能力,这与Amazon的marketplace业务的早期策略是一致的。Amazon公司CFO Brian Olsavsky在2019年7月的earnings call中证实了这一点。“公司的重点是扩大Alexa的影响力和实用性”,他补充说,当时Alexa拥有“超过45000种技能”,并嵌入到“2500种品牌的超过13000个智能家居设备中。”

最后,Amazon的Alexa生态系统是消费者数据的一个主要来源;它跟踪房主的灯是否熄灭以及他们的日程表。Amazon还正在开发一系列设备,让人们的“耳中、眼前、手指周围都有Alexa(Alexa in their ears, on their eyes, and around their fingers)。”

b. Market Power(市场地位)

Amazon的Alexa与Google Assistant以及Apple公司的Siri一道并称全美三大语音助手平台,但其拥有比两外两家竞争对手更多的集成设备和更广泛的语音应用程序。Echo系列智能音箱是Alexa生态系统的枢纽,占据了美国智能音箱市场60%以上的份额。

截至2019年9月,共有85000种支持Alexa的设备可供消费者选购。目前支持Alexa的设备网络涵盖了Sonos、Hewlett-Packard和BMW等公司。截至2020年1月,Alexa Skills Store包括70729项技能。相比之下,截至2019年12月,Google的语音应用生态系统只有18826种Google Actions。

基于所需的大量投资,语音助手市场具有很强的进入壁垒。其中包括对人工智能、语音硬件和云计算基础设施的投资,这些都是Amazon多年来一直在进行的关键投入。Amazon的Alexa语音服务也托管在Amazon Web Services上,使之可以将产品和开发人员绑定到云平台。这种关系反过来又让Amazon占据先机,可将Alexa业务伙伴通过交叉销售转化为AWS以及其他Amazon产品和服务的客户。

语音助手会收集大量的个人用户数据,并随时间推移了解用户偏好。例如当用户添加更多与Alexa集成的设备时,他们通常会通过与Amazon账户绑定的移动应用或网站来管理设置这些设备,从而创建了丰富的用户档案。

随着Amazon不断扩大Alexa的触达范围,这种定制功能让Amazon能够更好地“读懂(understand)”用户,并可能会影响用户重新训练新语音助手的意愿。除了更换设备的成本之外,重新训练一个新的语音助手可能会增加转换成本。

c. Merger Activity(并购行为)

Amazon通过收购人工智能公司来增强Alexa的功能,通过收购语音设备制造商来扩大Alexa的触达范围,从而拓展了语音助手生态系统。2011年,Amazon收购了语音识别平台Yap。2012年收购了自然语言理解技术Evi。这些年来Amazon持续收购从事自然语言处理、机器学习以及其他相关技术的企业以支持其持续改善Alexa人工智能功能的努力。

Amazon对Alexa的战略目标之一是使用语音助手来巩固公司在电商领域的支配地位,并加强在线下零售领域的地位。2017年Amazon收购了一家负责收集和组织关于“产品、地点和人员”的详细信息以简化在线研究的一家技术公司Graphiq。此次收购似乎是Amazon谋求提升Alexa整体搜索能力的一部分,尤其是产品搜索,因为这项技术涵盖了“根据个人喜好定制比较功能”。

2017年,Amazon收购了Blink,2018年又收购了Ring,以巩固其在家庭安全市场的地位。在一份内部文件中,Amazon认识到,安防业务可以“反哺我们的飞轮(Prime,Alexa),同时本身就是一个很大的、具有盈利能力的业务。”

在这些收购之前,Amazon副总裁Jeff Helbling给Amazon一群高管发电子邮件回顾了他与Bezos之间关于交易的讨论。他详细说明了收购的双重理由,称“two senses matter—eyes and ears”,Amazon已经通过对Alexa的持续开发锁定了“耳朵”。Blink和Ring则像Amazon在家门口的“眼睛”。

(图片来自网络)

Amazon的内部文件显示其收购Ring在很大程度上是为了占领该公司在智能家居安全市场的份额。2017年12月,Bezos写信给负责设备与服务的高级副总裁Dave Limp称Amazon收购Ring确实是在“购买市场地位(buying market position)”。在小组委员会第六次听证会上,议员Jamie Raskin向Bezos询问了这笔交易。Bezos回答说:

“先生,市场地位在几乎所有的业务中都是有价值的,这是收购时要考虑的首要问题之一。我们收购一家公司有多种原因。有时我们试图购买一些技术或知识产权。有时是获得人才。但最常见的情况是获得市场地位。一家公司对客户有吸引力,他们建立了服务,也许他们是先行者。可能有许多原因共同促使他拥有这样的市场地位。但这是收购一家公司的非常常见的原因。”

这一回应表明,从Amazon的逻辑考虑,迅速将Ring的用户添加到Alexa生态系统中也很重要。

2017年的一份内部备忘录进一步解释了Amazon在这些收购背后的公司战略。正如备忘录所指出的,虽然独立收购每家公司都将使Amazon变得更强大,但同时收购两家公司“将使我们处于一个比现在更有利的地位(我们不想把自己在这一领域的机会押在任何单一机会上)。”

Amazon负责企业发展的副总裁Douglas Booms发送了一封邮件总结了其他高管的想法,其中包括:“我不知道我们如何能在不收购某家公司的情况下在这一领域迅速做大。”

小组委员会工作人员审查的文件和其他相关信息表明Amazon收购Ring和Blink在一定程度上是为了扩大和加强其在其他业务领域的市场影响力。Amazon高管在内部讨论了收购家庭监控系统将如何帮助他们实现无人值守的包裹递送。

同样,他们讨论了收购将有助于Amazon开发Alexa Doorbell应用程序交互的想法。这是一项允许Alexa Skills开发者开发基于AWS服务的可以响应门铃的应用程序。Amazon将这一战略称为“整合方法(integration approach)”,以“消除未来增长的障碍”。

Amazon在2019年以9700万美元收购了mesh networking公司Eero。此次收购是Amazon为Alexa生态系统中的智能家居设备提供“frustration-free setup”战略的一部分,这是另一项旨在消除该平台在家庭中发展障碍的计划。

“Amazon Wi-fi Simple Setup”在初始化设置一款支持Alexa的设备期间会扫描用户的Eero网络,利用用户存储的账户信息,自动连接到其他智能设备,如插座和Fire TV。为了实现这一点,Eero必须不断了解哪些设备已接入网络,以及这些设备的IP地址。此次收购使Amazon获得了另一项重要的消费者数据权限(This acquisition gives Amazon access to another important input for consumer data)。

Amazon剩下的(4)Alexa物联网生态系统的后半部分;(5)AWS。

在小组委员会的调查中,市场参与者对Amazon在智能家居市场的商业行为表示担忧。正如这些市场参与者所指出的,Amazon使用Alexa来为自家的商品和服务谋利,包括Amazon Basics和Prime Music。Amazon还通过对Alexa设备的掠夺性定价,以及作为智能家居设备的领先分销渠道,为其他语音设备制造商设置进入壁垒。

i. Self-Preferencing(自我优待)

Amazon拥有最大的语音应用商店,以及第一方的流行语音助手应用如Amazon Music和电商平台,因此Amazon可以更偏向第一方应用。Amazon通过将Alexa中的常见语音指令默认设置为自家服务实现偏袒。例如Amazon.com是Alexa中与购物相关的基本语音指令的默认商店。“Alexa,将牛奶添加到我的购物车”意味着将牛奶添加到用户的Amazon购物车。

除了将Amazon第一方服务设置为默认语音指令外,Alexa还允许Amazon偏袒其自营零售产品,而不是第三方卖家提供的产品。当用户通过语音指令购物时,Alexa会向他们提供一个口头报价和一个后续问题的选项,这与线上用户交互界面不同,因为线上用户界面会显示其他报价排名。通过语音指令购物的模式提升了成为Alexa指定产品的重要性。

例如2018年《纽约时报》报道,当用户说“Alexa,买电池”时,Alexa给出的选项是Amazon Basics。Bain & Company进行的一项研究发现,对于Amazon可以提供自有品牌产品的品类,Alexa有17%的比例推荐这些产品——尽管其自有品牌的商品仅占总销量的2%。

在小组委员会的第六次听证会上,议员Jamie Raskin询问Bezos:“Alexa是否曾受过训练,当用户通过语音购物时,会更青睐Amazon的产品?”Bezos回答说他不知道“是否受过这样的训练”,但“如果Alexa有时真的推销我们自己的产品,我并不会感到惊讶。”

Amazon基于一系列的参数特征来决定Alexa推荐的选品,包括“根据客户过去经常购买的订单”以及Amazon’s Choice功能所指定的产品。Amazon的“Amazon’s Choice”的选品方法并不透明。

Amazon减少大家对其语音商店偏袒第一方服务的担忧的方式是强调人们通过Alexa进行购物的行为非常少见。然而报告显示,越来越多的用户在与语音助手交互时进行查询并希望听到产品信息或完成交易。

Amazon对于通过Alexa产生的第三方销售低于Amazon.com上的第三方销售比例——42%比58%——的事实进行了论证。他们说“顾客过多地使用Alexa来订购家用耗材(如纸巾或电池),而Amazon在这些品类上的产品报价上非常具有竞争力。”

然而这表明了问题所在,因为语音购物对于那些无需消费者做太多研究或比价的产品最为有用。Alexa的算法与Amazon Basics商业模式相结合,为Amazon偏袒第一方产品提供了便利的途径。

虽然在技术上讲,Alexa用户可以在其他商店进行语音购物,但实际上存在明显的摩擦成本。用户必须首先启用其他在线零售商的购物技能(shopping skill),然后需要设置一个完全独立的账单资料,即使其中的信息与他们的Amazon用户资料类似。而启用了Alexa的设备已绑定用户的Amazon账户,其中有用户的信用卡信息和配送信息,可直接被移植过来在常规购物指令中使用。

ii. Predatory Pricing and Bundling(掠夺性定价与捆绑销售)

Amazon采用掠夺性定价策略,通过以低于成本定价来增加智能家居设备的销量。Amazon经常以大幅折扣捆绑销售这些产品。几家智能家居设备制造商向小组委员会表示,当Amazon捆绑销售或以大幅折扣销售某些设备时,专门生产支持语音助手硬件的公司几乎不可能在这个价格展开竞争。

此外,如本报告前面所述,智能家居设备——特别是如Echo这样的“枢纽”产品的激进定价——为那些希望与领先的语音助手平台竞争的公司制造了巨大的进入壁垒。

iii. Use of Gatekeeper Power(看门人权利的使用)

Amazon Marketplace是其Alexa生态系统中语音电子产品的重要分销渠道。Amazon决定了产品在其网站上的位置和可得性。因此其可以利用在marketplace下架产品相威胁,以确保其他公司的设备支持Alexa,或获得其他有利的合同条款。

在小组委员会的采访中,一位在Amazon.com销售大量设备的卖家说,Amazon在合同谈判过程中一再提到,如果其服务在该设备上不够突出,Amazon有权下架该公司产品。

2017年,有报道称Amazon还通知其主要家庭安全业务竞争对手之一的Google旗下的智能家居公司Nest,称将不会在网站上展示其最近发布的任何产品,包括其最新的智能温控器和家庭安防系统。尽管也拥有自己的市场力量,但Google的内部通讯描述Amazon已经“改变了动态”,观察到“与Alexa合作的动机,因为如果你不支持它,Amazon会把你从他们的商店中撤下。”

此外,Amazon控制着竞争对手的语音设备在Amazon的marketplace上的位置,并在Amazon.com推广其第一方语音设备。Amazon副总裁兼副总法律顾问Michael Deal在给Amazon高管的一份关于收购Ring的内部备忘录中表示,“可以在我们的网站上大力推广Ring的产品和订阅计划,就像我们目前对待第一方设备的情形一样。”

与此相关的是,Amazon也可以利用广告投放作为与其他设备制造商谈判的筹码。在小组委员会的访谈和向小组委员会提交的材料中,一些市场参与者表示广告投放被用作谈判的筹码。

在一个例子中,Amazon将一个竞争品牌的广告放在与之谈判的公司的产品下面,“以影响谈判”。此外,小组委员会还从一家语音设备制造商那里听说,该制造商推出了一款Amazon第一方设备的竞品,然后被Amazon禁止在Amazon.com上购买广告。

这家竞争对手对这可能给消费者带来的伤害表示担忧,因为消费者可能会在搜索Amazon的竞争对手生产的产品时,收到推广Amazon自有产品的广告,这将令消费者感到看困惑或上当受骗。

就连在网上购物查询领域排名仅次于Amazon的Google公司也认为自己处于不利位置。在一封关于智能音箱的内部邮件中,一位Google员工指出,“产品几乎没有区分度,渠道劣势以及巨大的经济劣势(由于渠道利润差异)的存在,导致与Amazon的竞争就像在冲浪板上与鲨鱼搏斗一样。”

iv. Misuse of Data(数据滥用)

Amazon可以在支持Alexa的设备上获得消费者使用第三方应用的信息,以及利用在语音助手市场的支配地位从Alexa生态系统中收集更多数据。

Amazon可以洞察Alexa用户调用哪些Alexa技能及其使用频率。考虑到Amazon在电商业务中使用第三方卖家的数据,以及在AWS上使用云客户的数据,因此Amazon可能会以同样策略对待其他公司的语音应用数据,并决定应该投资哪些语音助手技能。

此外,Amazon利用其市场力量收集第三方语音应用程序数据。根据《华尔街日报》2020年7月的报道,Amazon对智能家居设备制造商Vivint表示,“只有Vivint同意不仅向其提供Echo上的Vivint功能数据,而且要实时提供这些客户家中每台Vivint设备的数据,Amazon才会允许该公司留在Echo上。”

Amazon还面临与语音数据存储相关的民事诉讼。当Alexa听到一个“唤醒”单词时——如“Alexa”或“Echo”——它就会开始在后台记录用户的语音命令甚至对话,并将用户语音永久记录保存到自己的服务器上,而不是用于人工智能训练目的的临时存储。

v. Copying Nascent Competitors Technology(复制新兴竞争对手技术)

小组委员会的调查生成了与公开报道一致的证据,即Amazon使用通过Alexa Fund投资收集的信息来帮助改善Amazon的智能家居生态系统。当Amazon投资一家初创公司时,它可以获得公司的非公开财务信息、战略规划和其他专有信息。

根据《华尔街日报》最近的一篇报道,在Alexa Fund投资Nucleus公司 8个月后,Amazon宣布推出一款非常类似的支持Alexa的视频聊天设备Echo Show。这份报告还描述了其他几个例子,包括一款“语音检测技术”的发明者Vocalife对Amazon提起诉讼,指控Amazon不当使用其专有技术。

在小组委员会第六次听证会上,议员Ken Buck表示,有关Amazon将Vocalife创始人在一次投资会议上向其展示的功能并入Amazon产品的指控“是很严重的,尤其是因为如果没有Amazon对marketplace的垄断控制,这种规模和范围的做法就无法实现。”

在Amazon收购Ring之前,曾通过Alexa Fund对Ring进行了投资,这段时间的内部电子邮件表明Amazon能够获得对年轻公司至关重要的见解。Amazon能够了解到Ring的“路线图、未来产品,以及他们已经完成的两项收购”。

尽管Amazon对于公开报道称其窃取和复制年轻初创企业技术的行为经常进行否认,但Amazon公司的电子邮件表明它确实复制了一些与之接触或投资的初创企业。Amazon的Lab126发出的一封关于Ring的电子邮件表明,Amazon“可以轻松复制它们的所有硬件且做的更好,并在更安全、更丰富的基础设施中运行,成本远低于购买它们的成本。”

在同一电子邮件链中,Amazon员工想知道“如果我们继续尽职调查,然后决定不买Ring,那么如果我们自己作为竞争对手进入市场,并对他们的业务造成重大影响,我们是否将会面临法律问题?”

五、Amazon Web Services(亚马逊网络服务)

a. Overview(概述)

Amazon Web Services(AWS)被认为是云计算的先驱,并在过去十年中一直保持着先发优势。AWS于2006年正式推出,它的两个核心IaaS产品分别是Simple Storage Service(S3)和Elastic Compute Cloud(EC2)。Amazon.com是AWS的第一个客户。

在21世纪初,AWS开始为第三方商家提供云服务,他们可以使用AWS“在Amazon的电子商务引擎上建立在线购物网站”,这种与第三方的合作关系为公司提供了为内部开发人员创建API的经验。在接下来的几年里,AWS推出了更多的计划来扩展其第三方软件供应商和实施合作伙伴的网络,包括2012年的AWS Marketplace和AWS Partnership network(APN)。

在过去的十年里,AWS还获得了大量的政府合同。最值得注意的是,2014年AWS签署了一份价值6亿美元的商业云服务(Commercial Cloud Services,C2S)合同,以构建AWS Secret Region,这是一项为美国情报机构量身定制的云服务。这项交易是当时最大的云基础设施合同,标志着政府从投资本地服务器容量转向云服务。

如今AWS号称“与6500多家政府机构开展合作”,并表示Amazon已经成为“率先解决云计算所面临的政府合规挑战的公司之一”,同时“始终如一地帮助我们的客户解决与采用云计算相关的采购和政策问题。”

AWS为Amazon公司整体贡献了巨大的价值。自从Amazon开始公布云计算的财务情况以来,每个季度AWS都在公司的营业利润中占据了巨大的份额。虽然AWS对Amazon年收入的贡献不到15%,但它始终占公司营业利润的50%以上。2017年,由于公司的国际业务亏损,AWS占公司整体营业利润的100%以上。2020年第一季度,AWS占Amazon总收入的13.5%,但占其营业利润的77%。

通过云服务赚取的利润使Amazon能够投入巨资扩大其云业务,并支持公司其他业务线。一些市场参与者向小组委员会表达了对Amazon利用其从AWS获得的高额稳定利润补贴零售业务在内的其他业务的担忧。

在一份回应委员会要求提供信息的内部文件中,Amazon指示其员工反驳这一说法,称其为“神话(myth)”。然而,Amazon未能提供可以使小组委员会进行独立评估的财务数据。

b. Market Power(市场地位)

如本报告前面所述,AWS是最大的云计算服务提供商,约占2018年全美云计算服务(包括IaaS、PaaS和SaaS)支出的24%。AWS占全球云基础设施服务支出的近一半,市场份额是其最大竞争对手Microsoft的三倍。它的高速增长还在继续。在2020年第一季度,AWS的季度收入超过100亿美元,年化增长率为33%。

Amazon“在政府云基础设施市场中占有最大份额”。关于AWS在政府云支出中所占份额的确切数据是不透明的,因为AWS的公共部门收入大部分来自分包合同,而分包合同更难追踪,此外与情报部门有关的合同则被列为机密支出,很少披露。然而,市场参与者强调,AWS被认为是联邦云合同的主要参与者。

在提交给小组委员会的报告中,Amazon将自己描述为一个相对较小的参与者,仅占“不到全球IT支出的1%,不到美国IT支出的2%”。Amazon表示,AWS与包括本地计算在内的大量产品存在竞争。

然而在其他情况下,Amazon则强调了自己的领先地位,称自己是“最大的云软件市场(largest cloud software marketplace)”和“唯一拥有现存机密基础设施的云提供商(only cloud provider with existing classified infrastructure)”。

通过在调查过程中仔细查阅Amazon内部文件和其他证据,小组委员会发现,Amazon在云计算领域占据支配地位。Amazon在云计算领域的支配地位在一定程度上源自先发优势、高固定成本以及规模经济。但有证据表明,Amazon也已采取措施锁定并扩大这种支配地位,其方式有可能损害客户、企业和广大公众利益。

网络效应促使Amazon迅速推出AWS产品。就像数字经济的其他行业一样,Amazon云业务的价值随着客户和服务数量的增多而提升。引入更多的服务及合作计划会吸引更多的客户、开发人员和项目实施合作伙伴,进而吸引更多客户。

AWS被认为拥有最大的云产品集合。它的AWS Management Console和支持技术涵盖了许多类别,包括存储和计算、数据库、迁移服务和机器学习工具。这些产品中有许多是基于开源软件或Amazon所收购公司的技术。

除了直接销售云产品外,AWS还运营一个云市场(cloud marketplace),第三方供应商可以在其中陈列他们的产品。截至2018年,AWS市场拥有1300多家供应商,9000多种产品,是该行业最大的云市场。

AWS的开发者认证项目、合作伙伴网络和学生项目的广泛采用意味着熟悉AWS技术的工程师远远多于其他平台。一些市场参与者将受过AWS培训的工程师的可用性列为选择AWS而非其他云供应商的原因,以及切换平台或尝试多家云服务的壁垒。

高昂的转换成本加强了Amazon在云市场的支配地位。小组委员会采访的一家基于云的应用程序公司解释了这些成本:

“我们已经研究过其他服务(Google,Microsoft,Oracle),但我们依赖AWS的时间太长了,以至于我们无法轻易切换平台,而且我们已经解决了很多AWS的工程问题……我们可以去寻找其他提供商,但这需要大量工作。我们也可以在内部构建一些功能,但这也需要大量的工作。”

对于整个产品都依赖于AWS的云应用程序开发人员来说,对于被锁定的恐惧更强烈。一位市场参与者说:

“将AWS目前提供的云服务向另一家云服务提供商进行任何的传输都难以实施,并将导致我们花费大量时间和费用,以及可能中断或降低我们交付产品和服务的能力。我们的业务依赖于为用户和广告商提供的服务。”

Amazon还采取了一些措施来锁定自己的地位,包括签订长期合同、最小使用量(volume minimum),以及对于向其他云提供商传输数据的行为收取费用,这些费用也被称为出站费。

在提交给小组委员会的材料中,许多市场参与者指出,AWS在谈判期间往往寻求签署长期合同。例如,根据Lyft于2020年的investor filing,他们同意“在2019年1月至2021年12月期间,就AWS服务支付至少3亿美元的总额。”根据Slack的 investor filling,2018年他们承诺签订一份五年期合同,每年至少支付5000万美元。

小组委员会还发现,有证据表明当一家大公司寻求通过谈判降低价格时,Amazon有时要求达成批量协议(volume agreement)。在一封关于这个话题的内部邮件讨论中,AWS的一位高管写道,Amazon有一个“独家价目表,它对带宽定价有一个承诺级别。达到或高于价目表的价格可以预先批准。任何低于此价格的情况都必须首先得到我的批准。”

当Amazon的客户选择将数据迁移到另一个云提供商时会被收取一笔出站费。市场参与者告诉小组委员会,他们认为这些费用与其说是Amazon传输数据的成本,不如说更多是Amazon对客户转换提供商施加的摩擦成本。

它们指出,即使数据位于同一数据中心本地,Amazon也会收取出站费(Amazon charges egress fees even when data is stayinglocally within the same data center.)。

COVID-19疫情强调了云计算在越来越多企业运作中的核心地位,凸显了云服务如何变得类似于关键基础设施。The Information在2020年4月的报道中讨论了主要云提供商如何面对许多客户的财务救济请求,与此同时云计算需求却在增加。

正如这份报告所指出的,“根据众多客户的说法,AWS是最不愿意为客户账单提供灵活条款的。合作伙伴说,这与Microsoft和Google表现出一定的灵活性形成了鲜明对比。”

c. Merger Activity(并购行为)

过去十年,Amazon收购了大量云计算公司。尽管对这一活动的全面讨论超出了本报告的范围,但Amazon在云领域的收购活动似乎是占支配地位的云供应商们进行一系列收购的大趋势的一部分,其中任何一项收购似乎都微不足道,但加总起来都有助于巩固和扩大他们的支配地位。

在某些情况下,AWS收购了以前与多个云集成的云技术仅是为了在收购后将其打造成AWS专属产品,从而打击竞争对手并增加了消费者的转换成本。

d. Competitive Significance of AWS to Amazon’s Other Lines of Business(AWS对亚马逊其他业务线的竞争意义)

Amazon作为云基础设施领域具有支配地位的提供商,以及作为在其他市场具有支配地位公司的双重角色造成了利益冲突,而Amazon有动机也有能力对此加以利用。

Amazon在云计算领域的支配地位,以及它在在线零售、音乐和视频以及智能家居等一系列业务上的整合,形成了一个核心利益冲突。像Netflix和Target这样的云计算客户在与Amazon竞争的同时也依赖于AWS。

处于这种地位的公司必须在选择转投另一家云基础设施提供商还是资助他们的主要竞争对手之间做出选择。一位风险资本家将Amazon形容为“有用但危险”,因为“很难预测Amazon想要进入什么领域。”

类似地,一位B2B应用开发人员告诉小组委员会,由于其客户对Amazon在电商零售领域的反竞争行为表示担忧,他们迫于压力将整个产品转向Microsoft Azure。

Amazon承认,同样是其竞争对手的云用户对使用AWS持谨慎态度。一份内部文件对如何与客户讨论该问题提供了指导。一张常见问题清单上写道:“对于那些担心使用AWS服务将支持Amazon在零售领域竞争力增长的客户,你怎么说?”

Amazon的回答范例是:“在零售业这样一个艰难的市场,你怎么能不利用最好的工具参与竞争呢?(How can you afford to not compete with the best possible tools in such a tough market like retail?)”

小组委员会还与市场参与者进行了交谈,他们对这种利益冲突如何影响Amazon在其他业务领域的行为表示担忧。例如,2015年Amazon将Amazon Fire Stick和Fire TV cube的直接竞争对手Google Chromecast和Apple TV赶出其零售商店。

AWS还可以使用一条业务线的客户和卖家数据来指导其他业务线的决策,类似于其在Amazon Retail的行为。至少有一位与小组委员会交谈的市场参与者有证据表明AWS参与了这种跨业务线数据共享。在另一份为员工提供“AWS Competitive Messaging”指导的内部文件中,Amazon建议员工提供以下回复:

Q:Walmart警告其供应商不希望他们在AWS上运行,因为Walmart不希望其竞争对手Amazon.com能够访问其数据。您如何解决?

A:尽管Amazon的消费者业务无法访问AWS中的任何客户数据,但我们可以理解为什么Walmart会偏执于确保其数据是私有的。因此,我认为他们要求供应商对AWS中的数据进行加密非常合理。

工程师和市场参与者也担心,AWS员工可能有权使用Amazon的密钥管理服务(Key Management Services,KMS),客户可以使用该服务存储加密密钥。如果员工能够访问客户的加密密钥,他们可能会看到客户应用的内容,包括专有代码、业务交易信息以及用户数据。

在回答小组委员会的问题时,Amazon表示,该公司的“政策禁止员工访问和读取KMS中的客户密钥。KMS的设计使得任何人(包括AWS员工)都无法以纯文本(未加密)形式检索服务中的客户密钥。”

但即便AWS员工永远无法访问客户应用程序的内容,AWS也会跟踪大量商业敏感指标,包括对存储和计算服务的需求、应用程序架构组件、对特定数据库的每秒请求、数据库大小和请求类型的任何更改。

一位行业专家告诉小组委员会:

“他们不需要看到电影的加密内容就可以观察到对特定数据的大量请求。如果Netflix在本周末发布了五部新电影,就会有大量数据对应五个新对象。所以你不需要所有的信息就知道发生了什么。”

最后,AWS为Amazon提供了无与伦比的信息,能够洞察初创企业使用其服务的轨迹,这些信息可以用来指导收购以及复制有前途的技术。AWS收集的云计算客户数据可以提供独特的business intelligence,这是投资者、其他公司和创业者们所缺乏的信息。

路透社2011年发布的报告针对AWS Start-up Challenge进行了分析,描述了AWS利用从云计算服务中收集到的信息见解为其风险投资决策提供信息的案例。时任AWS副总裁的Adam Selipsky对路透社表示,“AWS与许多年轻公司有着良好的关系,我们也曾在投资机会方面提供过帮助。” AWS Activate计划为初创企业提供免费信用支持、技术支持和培训。

小组委员会采访了一家初创企业,同时也是AWS Activate计划的获益方。这家初创企业与Amazon进行了合作伙伴关系对话。在这些讨论中,这家初创公司分享了有关如何使用AWS构建其产品的信息。

几年后,这家初创公司得知Amazon推出了一款抄袭产品。这家公司表示,Amazon“有很多激励措施。降价和免费服务。没有足够的资源很难拒绝它。但很快,我们基本上帮助他们建立了从我们那里复制的产品。”

(听上去确实是个悲伤的故事。但是把AWS、Amazon的名字换成某某资本、某某创业大赛,其实就会变成在创投圈中常见的抄袭乃至剥削行为,尤其对于模式创新的初创企业而言甚至非常普遍,见怪不怪。因此:

1、Amazon的行为并非其公司个例,更难说是因为垄断地位带来的。

2、这种行为如果属实,即便是创投圈惯例,亦应受到唾弃。

3、为何是唾弃而非惩罚或牢狱之灾呢,是因为在企业初创阶段,创业者渴望资金,因此既容易疏忽对于核心数据和技术的保护,又容易用灵魂和魔鬼交换金钱,最后形成糊涂账。

4、这是个系统性的问题,但也是很难根治的问题,即便把Amazon拆分成当前市值1/100之一,也难禁止它在法律允许范围内如此对待初创企业。)

作为调查的一部分,小组委员会询问Amazon是否使用或曾经使用AWS的使用模式(usage pattern)或数据来指导其投资决策。Amazon回应说:

“AWS使用有关单个客户对AWS使用情况的数据来提供或改进AWS服务,并发展与该客户的业务关系。这些数据可以帮助AWS决定如何投资基础设施,如数据中心、边缘网络、硬件和相关软件解决方案,以改善客户体验。”

Amazon的回应尚未清晰表明,是否Amazon只要能够从更广泛的“客户体验”中发现一些好处,就认为使用一家公司的AWS数据来开发与该公司竞争的产品是合适的行为。

2017年之前,Amazon还要求AWS客户同意“不得对该客户使用的任何AWS服务提出主张知识产权要求”。2017年6月28日,Amazon将该条款从AWS线上客户协议中删除。

除了为Amazon创造了显著的信息优势外,AWS还可能通过其他方式增强Amazon的市场力量。由于初创企业通常严重依赖AWS,因此在进行销售或寻求投资时,Amazon是一个自然的选择。

Amazon负责全球企业发展的副总裁Peter Krawiec在发给小组委员会的一封内部电子邮件中,回顾了与一家最近收购的公司的一次会面,指出该公司“对Amazon感到非常兴奋,并对于Walmart不会成为买家感到欣慰。工程团队非常高兴,他们不必因可能身处Walmart的世界中从而不得不与AWS断开连接。”

e. Conduct(行为)

AWS在市场上的领先地位部分源于先发优势、网络效应以及公司在云基础设施方面的巨大投资。但是AWS也参与了一系列商业实践,旨在以牺牲选择和创新为代价来维持其市场支配地位。通过自我偏好(self-preferencing)、盗用(misappropriation)和降低互操作性(degradation of interoperability)的组合,Amazon试图通过只支持Amazon的产品来消除跨平台产品。

Amazon的行为已经导致数个开源项目变得更加封闭,这是为免受Amazon的盗用而做出的自保行为所驱动。如果不加以限制,Amazon的长期策略可能会巩固锁定效应(solidifying lock-in),降低投资的积极性。因为云是数字经济运行的核心基础设施,所以确保其开放性和竞争力至关重要。

i. Misappropriation of Data(盗用数据)

如本报告前面所述,云平台供应商通过扩展其第一方云产品——如通过AWS Management Console提供的产品——进行竞争。市场参与者指出,AWS扩展其产品的一种方式是在开源许可下开发专有版本产品。

开源许可(open-source licenses)允许自由使用、修改和共享软件。开源软件可以运行在任何基础设施、本地计算机、服务器机房或云上,从而减少对特定硬件供应商的锁定。基于开源软件的公司通过在专有许可证或服务下销售附加功能带来收入。近年来,开源开发已经成为软件开发的主导模式,吸引了大量的风险投资。

市场参与者指出,云计算服务的兴起导致了开源软件交付和使用方式的转变。许多开源软件公司允许工程师从他们的网站上下载免费版本软件,通常不收集任何用户个人数据。随着工程师们对功能需求提升,会购买更强大的软件版本。

随着云计算的普及,开源软件供应商开始在AWS Marketplace上提供他们的软件版本,应用开发人员可以在此轻松地集成软件。市场参与者解释说,AWS能够使用收集到的客户数据,包括使用指标,以了解哪些第三方软件表现良好,并最终创建自己的专有版本作为托管服务(managed service)提供。当产品使用开源许可时,可以提供对于底层代码更多的可见性,从而令创建“仿冒(knock-off)”版本的软件变得特别容易。

在对小组委员会的采访中,市场参与者反复表示,AWS依赖于开源软件社区的创新来获得支配地位。一位风险投资人告诉小组委员会,“开源对于AWS获得市场力量至关重要。他们站在巨人的肩膀上但不付钱给巨人。”一家长期的云供应商同样表示,“Amazon从未构建数据库,从未构建云服务,也从未构建任何AWS产品。他们选择了开源技术,并在云上发布。这在当时是一种创新。”

AWS已经使用这种做法开发了许多产品,并创建了只能通过AWS Management Console作为第一方产品进行访问的产品。市场参与者经常引用的一个例子是Amazon Elasticsearch Service(AESS),它是一种搜索和数据分析工具,也是AWS Management Console上列出的第一方产品。

根据公开报道和对市场参与者的采访,该产品是Elastic的Elasticsearch开源产品副本,可在AWS Marketplace上购买。

据公开报道,在推出该产品的一年内,Amazon从Elasticsearch副本中获得的收入超过了Elasticsearch本身的收入。Amazon的“仿冒品”的一个关键优势是Amazon在AWS Management Console中给与它的突出位置。此外,正如Elasticsearch诉Amazon案中所述,AWS可以用一种误导客户的方式命名其“仿冒品”,使客户相信其产品由开源软件供应商所赞助。

小组委员会的调查发现了Amazon提供基于仿冒开源代码建立的专有托管服务的众多实例证据。一位接受小组委员会采访的开源市场参与者说,由于这种行为的存在,开源“并未给开源社区带来好处。

大家感觉到我们开展了所有这些工作,然后一些大公司拿去赚钱。”基于文档的数据库MongoDB同样评论说,“一旦一个开源项目变得有趣,大型云供应商很轻易就能攫取所有价值,对社区却没做出任何贡献。”

当小组委员会询问这一做法时,Amazon回应说,“AWS在OSS(open-source software)之上开发发行的项目如Open Distro for Elasticsearch和Amazon Corretto,是对上游开源项目所提供功能的补充,而非替代……这允许他们在自己部署OSS和使用开源托管服务之间进行转换。”然而市场参与者告诉小组委员会,在AWS通过添加“附加开发(additional development)”来创建开源软件“仿冒”版本的情况下,这些附加开发通常只适用于AWS基础设施,并且不再是跨平台的——这增加了锁定的风险。正如一位第三方所解释的,“因此,随着Amazon接管这些产品领域,开源的早期优势已不复存在。”

例如,MongoDB是一个基于文档的开源数据库项目,Amazon则提供了一个名为Amazon DocumentDB的专有产品。根据AWS的说法,DocumentDB执行了开源的MongoDB API,旨在“模拟MongoDB客户期望自MongoDB服务器得到的响应”。

当云客户选择使用DocumentDB构建应用程序时,就会与AWS的基础设施绑定在一起。如果他们想切换到其他提供商,则必须在另一软件中对产品进行大量重新设计,而如果他们在AWS或任何其他云提供商的基础设施上使用MongoDB构建应用程序,则他们的应用程序可以迁移到其他平台。

ii. Misappropriation of Data(盗用数据)

Amazon提供开源软件托管服务版本的做法促使开源软件公司做出防御性改变,比如关闭高级功能,并降低将其开源许可程度等。一家最近开始提供高级封闭源代码功能的开源供应商表示,鉴于Amazon克隆Elastic功能,他们指出,如果这种情况发生在他们身上,他们“就没有生意了”。

Amazon的行为也降低了开源软件功能的可用性。Confluent、Redis Labs和CochroachDB以及其他几家开源软件供应商也已经对许可和业务模式进行类似的更改,降低了对其软件的访问级别。

市场参与者认为这些变化严重破坏了创新。一些人指出,更多的封闭许可证将导致可提供给那些无法负担付费功能的用于创建产品原型的初创企业以及研发实验室的免费开源功能越来越少。

小组委员会还与公共部门的云计算客户进行了交谈,他们担心开源许可证发生变化或模糊不清。一位云计算客户告诉小组委员会,他们使用的三款开源软件在去年发生了许可证变更,由于严格的“仅限开源(open source only)”政策,他们“现在受困于只能使用许可证更改之前的旧版本软件,需要额外的工作来改进代码库、在本地实现相同的功能或切换到另一个竞品。”

iii. Self-Preferencing(自我优待)

据市场参与者称,一旦AWS Management Console中提供了基于开源或其他方式的产品,对于现有AWS客户来说,选择AWS产品将比从第三方购买托管服务或自行管理开源软件要容易得多。

在小组委员会的一次采访中,一家创业企业说他们通过AWS Management Console购买软件服务而非从第三方购买完全相同的软件,是因为他们作为一家小公司,“只需点击一个按钮,相比于自行管理所有事情而言……它们合而为一,这更容易。”与通过AWS Management Console提供的所有云服务一样,客户只需一次登录就可以获得账单信息。

市场参与者还注意到,Amazon为其第一方产品提供了某些功能是管理原始版本开源软件的公司所无法使用的。例如,AWS服务可以在Amazon的Virtual Private Could(Amazon VPC)中运行,该服务允许用户设置“AWS Cloud的隔离部分(isolated section of the AWS Cloud)”,但第三方服务则不能这样做。

尽管Amazon未能向小组委员会提供财务数据,以确定AWS从单个云服务中获得的收入,但许多市场参与者认为,AWS从托管版本的开源软件中获得的收入要比第三方供应商和软件管理者更多。

2019年,《纽约时报》报道称,开源关系数据库公司MariaDB的CEO估计,“Amazon通过运行MariaDB软件获得的收入是他的公司所有业务收入的五倍”。市场参与者认为,这个收入倍数的差异对于其他基于开源项目的AWS产品而言很可能是类似的。