【数量技术宅|量化投资策略系列分享】股指期货IF分钟波动率统计策略

数量技术宅团队在CSDN学院推出了量化投资系列课程

欢迎有兴趣系统学习量化投资的同学,点击下方链接报名:

量化投资速成营(入门课程)

Python股票量化投资

Python期货量化投资

Python数字货币量化投资

C++语言CTP期货交易系统开发

数字货币JavaScript语言量化交易系统开发

更多精彩内容,欢迎关注公众号:数量技术宅。想要获取完整策略代码,请加技术宅微信:sljsz01

股指期货分钟级别波动率观察

在A股市场,股指期货是由一揽子股票组成的股票现货指数,所对应的期货。由于期货市场敏锐的价格发现作用,股指期货的价格运动往往领先于股票现货市场,波动率相比较股票市场也会更高,可以说股指期货是股票市场的风向标。

对于股指期货这样一个重要的风向标,我们先来统计一下它在分钟级别最精细的颗粒:1分钟K线下的波动特征。我们尝试用Python Pandas库的方法读入格式为csv文件的股指期货1分钟K线数据,并计算出股指期货1分钟的收益率数据,然后我们调用seaborn库的distplot、kdeplo、rugplot方法,绘制出股指期货1分钟K线波动的频率分布。

根据绘制的股指期货1分钟K线波动频率分布,与大多数金融资产一样,波动分布存在着尖峰厚尾的特征。从下图也可以看出,在-6 Sigma的区域,仍然存在相当显著的频率分布。

因此,我们可以判断,股指期货的分钟级波动,存在着“厚尾效应”,接下来我们将尝试,能否利用这些“厚尾效应”。

统计“厚尾”波动发生后,行情会出现什么特征

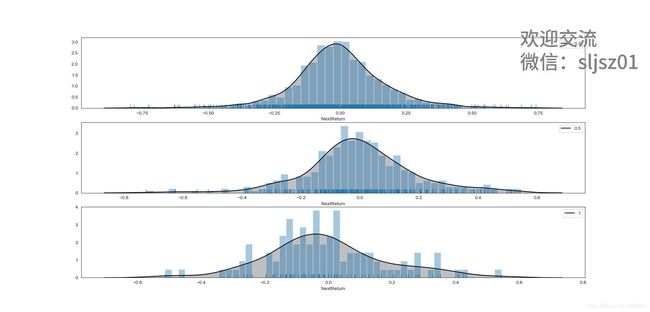

我们分别以0.3、0.5、1的百分比阈值为例,统计“厚尾”波动发生后,接下来1分钟的收益率情况,并采用subplot语法,将3种不同的阈值,绘制在同一张输出图,以便比较。

观察统计结果,随着波动率阈值的升高,均值附近的分布比率下降、两侧的分布比率增加,说明下1分钟的波动率与上1分钟的波动率呈现正向相关的关系。

由于0.5%的阈值,在统计频数、分布规律上都比较显著。后续,我们选择0.5%作为统计和计算的阈值。

“厚尾”波动的分类与思考

我们在前文中计算的波动率,是按照收盘价与上一个收盘价(pre_close to close)的变化比率来衡量的,这就存在一个问题,即 close to close 的变化比率,可以由K线实体(open to close)的大幅变动产生,同样也可以由K线之间的跳空(pre_close to open)的大幅变动产生。

K线实体(open to close)的大幅变动通常发生在盘中,而K线之间的跳空(pre_close to open)几乎都发生在开盘的第1分钟。因此,我们将这两类厚尾波动分为实体波动以及跳空波动。

实体波动的统计规律

将实体的厚尾波动,再按向上波动(大幅上涨)和向下波动(大幅下跌)分为两类,波动的阈值按照此前设计的0.5%来截取,分为上涨、下跌进行统计,是为了避免混合在一起,某一方向的强特性掩盖了另一方向的弱特性。我们统计未来1分钟的收益率,并对收益率进行累积处理。

从统计结果可以看到,实体分钟K线的大幅波动,对后1分钟的预测结果呈现弱趋势线。即盘中股指期货,在前1分钟大幅上涨或下跌,后1分钟有较大的概率延续前1分钟的运动方向,而上涨的延续性,相比较下跌的延续性更强。

跳空波动的统计规律

我们以同样的方式,来统计跳空厚尾波动的接下来1分钟的行情运动规律。

我们看到了与实体波动完全不同的统计规律,第一点,跳空波动中厚尾波动发生的频率、频数,远高于实体波动,这一点也很好理解,因为开盘的跳空,消化的是停盘几个小时国内外发生的所有消息和事件;第二点,跳空波动在下1分钟的运动轨迹呈现显著的反转特征,开盘大幅的跳高、跳低在下1分钟反转的成功率高、多空性质稳定。

构建IF分钟波动率统计策略

通过比较实体波动与跳空波动的统计规律,跳空波动无论是在频率、还是稳定性上,均要优于实体波动。我们将根据跳空波动的规律,来构建一个简单的股指期货IF分钟波动率统计策略。

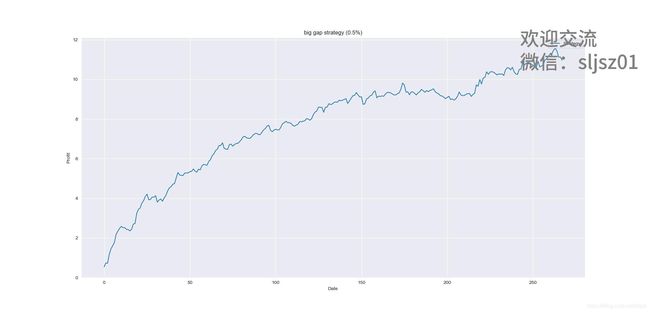

当股指期货IF大幅高开,超过我们设定的阈值,我们进场在接下来的1分钟时间内做空;而当股指期货IF大幅低开,超过我们设定的阈值乘以-1,在接下来的1分钟时间内做多。我们先按照统计规律中0.5%的阈值,测试这个策略想法。

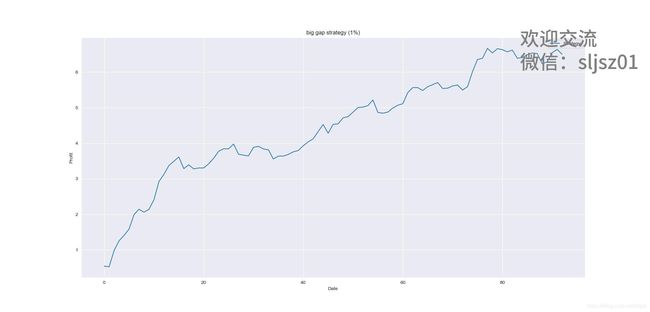

我们改变阈值,将厚尾跳空波动的认定范围提高到1%,其他条件不变再次测试。

对于策略衍生的思考

由于持有时间仅1分钟,策略的单笔利润较为微薄,在严格的费率和冲击下,有可能会侵蚀相当程度的测试利润。如果该策略需要应用到实际交易,仍需要进一步测试,是否有延长持有时间、或是截断亏损让利润奔跑的常规趋势出场操作的改进机会。

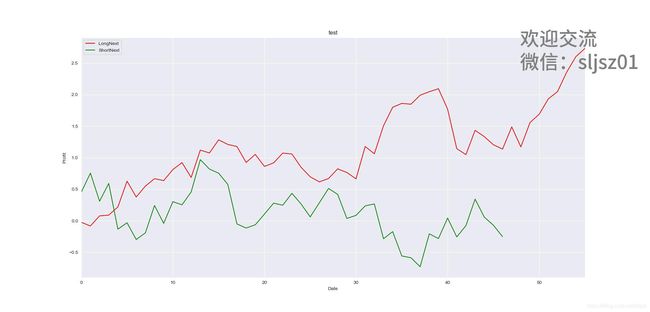

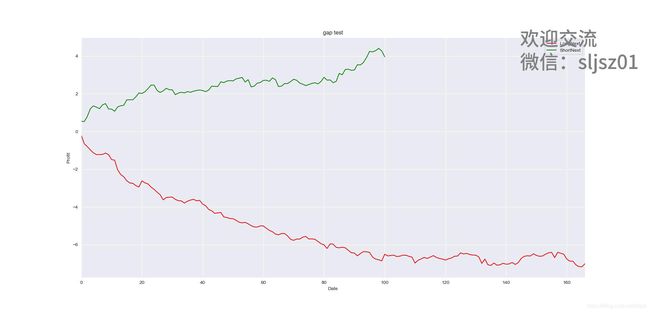

这个策略更大的应用价值,在于对大多数趋势策略在开盘触发止损(止盈)信号的叠加。试想,当我们的趋势策略持有与隔夜大幅跳空反向时,按照趋势策略常规的出场逻辑,我们会在开盘价附近直接止损,下图就是一个典型的策略信号。

而根据我们这个策略的测试,大幅度的隔夜跳空,会带来下1分钟极高概率的反向运动。因此,更优的做法是,我们在反向隔夜跳空触发策略出场时,等待1分钟,再进行出场的操作。相当于在原始策略收益的基础上,叠加了这个策略的利润,且对于叠加的策略,无需付出任何冲击、交易成本(因为我们本身也是要做同样的交易)。

如果想要获取本次分享的完整代码,或是任何关于数据分析、量化投资的问题,欢迎添加技术宅微信:sljsz01,一起交流

往期干货分享推荐阅读

【数量技术宅 | Python爬虫系列分享】实时监控股市重大公告的Python爬虫