品职CFA错题本

写在前⾯的话:临到考前,相信很多⼩伙伴在“预习”完那么多科⽬,会对⾃⼰产⽣怀疑,⽽且都会有经典的“两道题”是不会的。

分别是这道也不懂,那道也不懂。

ORZ。。。。

是不是这样就没救了呢?

当然不会啊。

其实这种情况都很普遍,⼤家的问题其实都是相似的,我们为品职学员提供的有问必答平台,收集了很多⼤家的问题,助教在回答问题过程中,会发现⼤家有共性问题,甚⾄连易错点也是很相近的。因此我们决定在考前为⼤家订制⼀款新栏⽬-【品职CFA错题本】,发送⼀波精选的各科问题,⾥⾯会有助教们的总结分析,希望能给⼤家最后再捞点分。

毕竟错过的题,我们争取不要⼀错再错了哦。

三级行为金融学介绍

行为金融学共分为三部分,一是传统金融学与行为金融学的理论对比,二是各种行为偏差,主要分为cognitive error和emotional bias,三是行为金融学的应用。历年常出的考点在第二部分,并且是出上午题,怎么识别怎么改进的句子可以适当记忆。此外,第一部分在近几年的出题频率也有所增加。以下为有问必答最常问的几个问题:

精选问答1

经典题Reading6中,1.3的client1有regret-aversion,所以股票价格上升时是take no action。 1.8中client4也是regret aversion,为什么这时候股票价格上升就是actively buying equities了呀? 两种为什么结果不一样呢?

解题思路

1.3这道题比较新颖,已知投资者的行为偏差,预测可能的行为。1.8是常规考法,已知投资者行为与市场背景,问属于哪种偏差。

回顾regret-aversion bias相关知识点,它属于emotional bias,本质上这个投资者是患得患失的。如果已经持有某个股票,他既担心股票跌遭受损失,又怕股票涨自己抛的早,所以心理很矛盾,拿不定主意,所以他就保持现状不动。因此1.3这道题,预测client1的行为是take no action。

但有regret-aversion bias的人也不是一直维持现状, 什么时候会做决策呢?他看到大家都在买或者都在抛,他就跟风,要错一起错,心理好像就能平衡一点。也就所说的herding behavior-羊群效应。1.8这道题题干中说“股票市场涨了30%,all client accounts have benefited",大家都买所以跟风一起买,client 4有 regret-aversion bias。

易错点分析

同学们比较纠结为什么regret-aversion bias在两道题目的行为表现上有“矛盾”,主要是忘了herding behavior也是regret-aversion bias的结果之一,只关注到了担心投资结果差而害怕做决策。

精选问答2

请老师把这三者之间的区别再明确一下,最好有例子对应,谢谢

解题思路

本题考点是识别行为偏差,对比选项中三个bias的特点。其中self-attribution bias 和illusion of knowledge从属于overconfidence bias,是emotional bias的一种。Representativeness bias 是cognitive error的一种。以下为区别与举例。

Self attribution: 把成功归功自己(self-enhancing),把失败推给别人(self-protecting)。举例:如题所说“要不是政府突然加大支出,我的预测就是对的。”所以这道题选A。

Representativeness:处理新信息时基于过去经验、套模板。举例:政府突然加大支出,我以前听到这个消息是如何投资如何赚了一笔,于是我现在也这么做。

illusion of knowledge: 以为自己知道的比别人多。表现为两种:一是把预测区间人为缩小(prediction overconfidence),举例:正常情况下预测收益在5%-8%,觉得自己知道得多,所以预测收益在6%-6.5%。二是把预测发生的概率人为提高(certainty overconfidence),举例:正常情况下预测明天下雨概率50%,觉得自己知道得多,预测明天有90%的概率下雨。

易错点分析

虽然都属于overconfidence bias, self-attribution bias 和illusion of knowledge从两个角度分析了导致这种行为偏差的原因,注意区分。

精选问答3

BF经典题的1.6 和3.1,一个说sell与否,base on growth是representativeness (client 2),另一个就说anchoring,是否矛盾?

解题思路

知识点回顾:

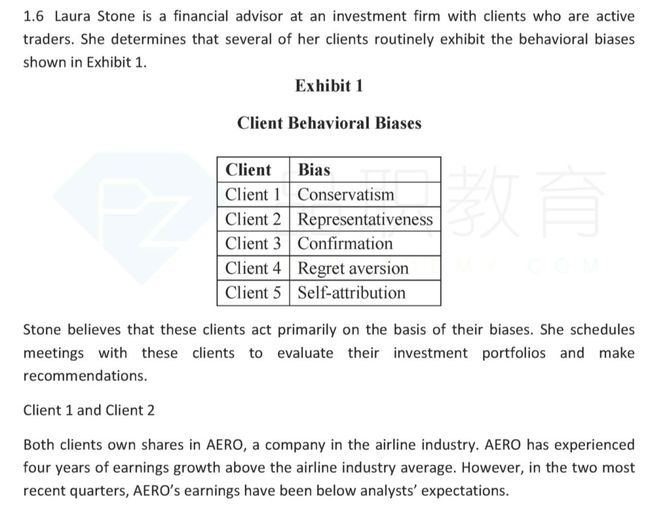

1.6这道题,答案认为过去四年的成长业绩不是经验,最近的两个季度低于预期的收益才是经验,所以属于representativeness bias中的sample-size neglect,小样本的业绩不好,所以基于这个判断,要sell。

3.1这道题,投资者最近刚买了这只股票,所以被锚定在了买的时候的价位。遭遇突然的下跌不愿意卖,说明被锚定在之前的价位上了,所以是anchoring。

易错点分析

1.6题,“到底过去四年的成长业绩是经验,还是最近的两个季度的收益是经验”,这是同学们比较纠结的问题。因为这道题是从原版书例题改写过来的,我们可以记一下这种考法。

精选问答4

这道题里面提到了10年的平均水平,那么为什么不是选择anchoring呢?

解题思路

知识点回顾:

anchoring指投资者会锚定在一个自己预想的数字上,10年的平均股价不是个特定数字,因为移动平均每年都会变。

Gambler’s fallacy认为,如果价格在长期均值以上,短期内它会大概率调整回均值,这高估了均值复归的概率。 题干中recover to mean就是关键词,所以选C。

易错点分析

Gambler’s fallacy是第三部分的一个小概念,注意与anchoring的区分。

好了,本期品职CFA错题本告一段落啦,大家继续加油复习哦,努力查缺补漏。