陆晨博士、教授

中国人民大学商学院EMBAEE特聘课程导师

北京大学光华管理学院、EE特聘课程导师

蘑菇数字科技首席经济学家

哈佛大学商业心理学BPSY特聘教授

蘑菇学苑名誉院长

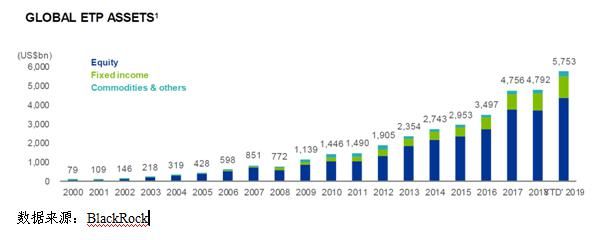

万紫千红争奇斗艳的 ETP 大观园

在开始讲述我们的主要故事之前,先要给大家科普一下在文章中出现的四个金融名词ETP、ETF、ETN、ETC。很显然,他们的共同点就是 ET 的部分Exchange Traded,在交易所交易。不同点出现在第三个字母:P 代表产品(Product),ETP (Exchange TradedProducts) 是交易所交易产品的总称, ETP 包括交易所交易票据 ETN 和交易所交易商品 ETC 以及交易所交易基金 ETF。ETP = ETF + ETN + ETC

ETN 是一种金融机构发行的高级无抵押债务证券,在交易所交易,并承诺与市场指数或其他基准挂钩的回报,根据发行方的信用资质不同,有一定的交易对手信用风险。比如和市场波动率 CBOE VIX 指数挂钩的 TVIX 和 VXX 等都属于这一类 ETN。

ETC 也在交易所交易,提供大宗商品和大宗商品指数的敞口,使用实物/现货方法或期货合约来实现其收益目标。ETC是完全抵押的,交易对手风险被完全对冲。ETF和 ETC之间的主要区别在于后者是债务证券而非基金。

我国的 ETP 产品包括封闭式基金、ETF,LOF 以及分级基金可在证券交易所挂牌交易的子份额。LOF 基金的全名是 Listed Open Ended Fund,上市型开放式基金。

LOF 和 ETF 都同为开放式基金,他们之间有什么区别呢?ETF 是一种在交易所上市交易的、基金份额可变的开放式基金。而 LOF 发行结束后,投资者既可以在指定网点申购与赎回基金份额, 也可以在交易所买卖该基金。

ETF 本质上是指数型的开放式基金,属于被动管理型风格,而 LOF 则是普通的开放式基金增加了交易所的交易方式,它可能是指数型基金,也可能是主动管理型基金。

在申购和赎回时,ETF 与投资者交换的是基金份额和 “一篮子” 股票,而 LOF 则是与投资者交换现金;在二级市场的净值报价上,ETF 每 15 秒钟提供一个基金净值报价,LOF 则是一天提供一个基金净值报价,交易的流动性远远不如 ETF。

世界 ETF 发行商三大巨头之一的 Blackrock 黑岩长期以来一直努力推动 ETP 的分类和命名系统,从风险管理的角度出发,建议使用金融工程的产品应标记为 “交易所交易工具” ETI。类似于期权市场的做法,督促券商银行等金融机构在投资过程的前端加强对普通投资者的风险提示和风险预警,完善 ETI 交易的适用性标准,许可和披露等。

节日里悄悄降临的原油黑天鹅

3 月 8 日,世界都在庆祝着人类一个伟大的重要节日,国际妇女节;但与此同时,一只即将引发国际原油市场的腥风血雨的黑天鹅正悄无声息地降临人间。为了应对由新冠病毒疫情所导致的全球原油市场需求急速萎缩的局面,OPEC 组织召集它的成员国开会,希望大家齐心协力,减产维持石油价格的稳定,但这一看似毫无争议的想法却遭到俄罗斯的坚决反对,造成减产的谈判破裂,沙特大怒之下,宣布大幅提高原油产量,消减价格。消息一经披露,世界为之震惊,国际原油价格暴跌,商品市场惨不忍睹,哀声一片。

新冠病毒疫情黑天鹅和 OPEC 石油危机对全球金融市场左右开弓,连出致命的重拳,世界各国脆弱的金融市场更显得独木难支,不堪一击。当地时间 18 日,美股出现有史以来第 5 次熔断,创 10 天 4 次熔断的历史纪录,道指相比 2 月份的历史最高点,24 天蒸发 10000 点,美国总统特朗普曾津津乐道、引以为傲的股市政绩被“熔尽”,颜面尽失。

明斯基时刻

曾经有人说过,金融危机都是加杠杆所引发的。美国对于金融杠杆研究最深刻的当属华盛顿大学教授海曼·明斯基(Hyman Minsky)。

2017 年 10 月 17 日,即将从央行卸任的周小川行长提醒整个金融系统防止 “明斯基时刻(Minsky Moment)” 出现而引发系统性金融风险。那一天起,中国的金融系统的从业者和很多散户都开始认识了这个目光炯炯有神、身材消瘦的老人——海曼·明斯基。他师从约瑟夫·熊彼特,独树一帜地提出了 “金融不稳定性假说” ,成为金融领域的经典理论之一。

明斯基时刻是指资产价格崩溃的时刻。明斯基的观点主要是经济通过长时期的稳定发展可能导致债务增加、杠杆比率上升,而从内部滋生爆发金融危机和陷入漫长的去杠杆化周期的风险。

1998 年,美国经济学家保罗·麦卡利创造了这一名词,描述当时俄罗斯的国债违约危机,这一危机直接导致了美国 1913 年 12 月建立的 Fed 在其光辉的历史上,开天辟地第一次下场救助一家超级明星对冲基金 Long Term Capital 长期资本,以避免国际新兴债券市场的全面崩溃。

从 20 世纪 80 年代末和 90 年代初期的存贷款危机和银行业危机,到墨西哥和韩国的债务危机、俄罗斯的债务违约、日本的经济泡沫破灭,以及影响了全球经济的美国次贷危机,全球的经济金融体系一次次从稳定到不稳定,从不稳定到崩溃,再回归稳定,一个循环往复的周期。

明斯基将融资方式分为三种类型:对冲性融资,企业通过融资获得的资金投入生产所获得的现金流能覆盖利息和本金,这是最安全的融资类型;投机性融资,即债务人预期从融资中获得的现金流只能覆盖融资利息成本,这是利用短期资金为长期头寸来融资。最后就是臭名昭著的庞氏融资,企业通过融资再生产所获得的现金流不能覆盖利息或本金,就直接把新借来的钱来履行支付到期的承诺。

在经济繁荣期,投资者有很强的动力和意愿进行投资,随着收益的增加,投资者变得过于乐观和盲目自信,越来越偏好风险,预期投资会取得高额收益,因此投资者和企业会不惜冒着高风险去融资,加大杠杆,导致融资的基本态势从主要是对冲性融资向投机性融资甚至是庞氏融资的不归之路高歌猛进,疾速进发。

但是,随着投资者承担的风险日益增大,一旦投机性融资和庞氏融资不能持续,融资链条断裂,市场流动性大幅下滑,造成资产价格的暴跌,引发金融危机,导致“明斯基时刻”出现。

美股过去十年处于长期牛市中,股票回购是美国牛市的重要推动力。在全球低利率环境中,美国 SP500 中大多数企业发债用于股票回购、分红和公司兼并等,从而推动股价上升,进一步提升发债融资能力,把财务杠杆用到极致。

回购促进股票价格上涨的机制主要有两个:一是直接增加公司股票的需求提高股价;二是回购注销公司股票后,可以提高每股的 EPS 和公司整体的 ROE 等重要财务和管理指标。

2009 年以来,美国股市最大的买家实际上是公司本身。从美联储的数据来看,截止 2017 年末,美国非金融企业累计购买了 3.37 万亿美元的股票,ETF 和共同基金累计购买了 1.64 万亿美元的股票,而美国家庭和机构分别净出售了 6557 亿美元、1.14 万亿美元的股票,也即实际上 2009 年以来美国股市上最大的净买入者是公司本身。

可以看到这正是明斯基在几十年前为我们所描绘的复杂的金融市场体系崩盘的过程和原因。2008 年的金融海啸之后,美国进入了一个长达 11 年的经济扩张、货币政策宽松,股市繁荣的歌舞升平的时代,金融杠杆在一片繁华的景象下又悄无声息地卷土重来,像病毒在宿主细胞里一样不断疯狂地繁殖扩散,侵蚀了整个金融和经济系统,最后新冠病毒黑天鹅成为压垮这个看似无比强壮的美国经济的最后一棵稻草。

在金融交易市场上,同样的,高杠杆率在这次疫情黑天鹅所触发的金融黑天鹅风暴中杀伤力十足,威震四方。当第一轮疾风暴雨式的攻击波硝烟散尽之后,盘点金融市场的伤亡情况,在阵亡和重伤员的名单上,能源基金、商品 ETP 赫然在列。Invesco Oppenheimer 和 Fidelity 精选能源服务公共基金损失了 64%。而 ProFunds 的石油设备和服务基金,同样是一个加了杠杆的 ETP 产品,损失了高达 85%的资金。

3 月 9 日的原油价格暴跌 30%让很多高杠杆的 ETP 瞬间灰飞烟灭,不复存在。

著名 ETP 管理公司 WisdomTree 的 3 倍杠杆 WTI 原油 ETP 3OIL,the WisdomTree WTI Crude Oil 3x Daily Leveraged 和 3 倍杠杆布伦特原油 ETP 3BRL,the WisdomTree Brent Crude Oil 3x Daily Leveraged 惨烈阵亡。这两个高杠杆 ETP 的管理规模是 1.04 亿美金。

为了达到客户所要求的 3 倍杠杆的目标,WisdomTree 向法国银行 BNP Paribas 购买了原油的商品衍生品。

3 月 9 日,国际原油期货在亚洲时间开始交易的时候,WisdomTree 所购买的原油衍生品已经损失超过了 20%,触发了双方早先签署的衍生品合同中一个名为 “原油价格隔夜剧烈波动事

件”的法律条款:任何一个交易日,如果合同中所涉及的原油衍生品的价值回撤超过一个固定阀值,BNP Paribas 有权利单方面终止产品合同和法律协议。

到伦敦时间早上 4 点的时候,国际原油的价格已经下降了 33%,再乘以 3 倍杠杆,就让 WisdomTree 的 WTI 和布伦特原油 ETP 的价值减少了令人难以置信的 99%!

从监管方面查证的材料表明,这两个加了 3 倍杠杆的 ETP 可以承受一天之内 8%的市场波动,但很显然,无论是 ETP 产品的发行者还是投资者,都没有想象到原油会发生这样历史上前所未见的惊天波动,人类认知盲区的第四象限再次扮演了终极杀手的角色。面对这样残酷的现实,WisdomTree 公司已无力回天,只得黯然收场,给客户发出信函称公司会尽快地把基金关闭程序的说明材料发给大家,竭尽全力为投资客户提供一个顺畅的基金赎回过程。

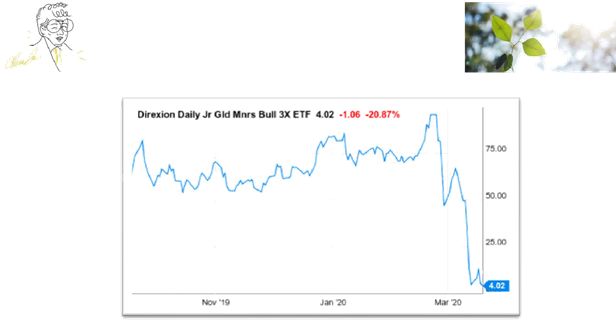

无独有偶,Direxion Daily Junior Gold Miners Index Bull 3x 股票 ETF(JNUG),3 倍杠杆黄金开采公司 ETF 迄今为止下跌了惊人的 95%。也许投资者认为在当前动荡的市场环境下,黄金价格的敞口可以提供良好的投资组合对冲。但看到的却是另一番“惨不忍睹”的景象,当然,这其中的原因是黄金开采公司的表现和黄金本身的走势在黑天鹅病毒疫情面前出现基本面分化所导致的,但 3 倍杠杆无疑对于 JNUG 的疾速下跌起了显著的负面推动作用。

瑞士投资银行 UBS 发行的两个加杠杆的原油 ETN:MLPQ、MLPZ,同样是难逃厄运,因为原油价格的巨幅波动被迫关闭。关闭前这两个 ETN 的资产管理规模是 2500 万美金。它们在过去三个月的表现是-74%,差强人意。

另外一个 3 倍杠杆 Janus Henderson VelocityShares 的看多原油 ETP,交易代码是 UWT,一脉相承,净值大跌 71.3%,按照 ETP 的法律合同,如果 UWT 的净值跌到 25%就必须强制关闭。但幸运的是,原油在 3 月 9 日大跌之后的几天,开始勉强企稳,暂时缓解了 UWT 被迫清盘的命运,它的管理资产规模从 4.8 亿美金被腰斩降到 2.03 亿美金。

杠杆 ETF 监管的创新

美国的金融监管机构一直不断地对购买杠杆或反向 ETP 的个人投资者加强风险管理教育,让投资者认识到,这些“奇异”的 ETF, ETN, ETC 都是为有丰富的交易经验和较高的风险偏好的投资者量身定做的,只适于短时间持有(几天)来投机市场变化的方向和幅度。

最近,一个新的进展就是美国证券交易委员会 SEC 宣布了一项新的基金监管措施,会极大地推动和促进高杠杆 ETP 的发行。在目前的市场上,主要有两家发行商提供高杠杆和反向ETP:ProShares 和Direxion。如果新的SEC监管措施通过,高杠杆ETP市场就会呈现更加多元化、百家争鸣的局面。

SEC 简化了高杠杆和反向杠杆 ETP 的发行流程,将杠杆率控制在 300%以下:满足规定的基金公司发行不得超过基础指数回报率或相反方向回报率的 300%的 ETP,无需和过去一样向监管部门备案。这一变化将使这些特殊的 ETP 基金的发行更加便捷容易,让投资者进场的门槛更低,但这又可能导致道德风险,因为复杂的交易结构和潜在的巨大市场风险对于大多数普通民众投资者是弊大于利,过高的杠杆率只会更助长人的赌博倾向,而不是理性投资。

根据 SEC 的提议,经纪人有义务评估这些产品是否适合其客户-无论是与其他账户结合推荐使用还是仅针对自营账户。

拟议的规则要求经纪人批准其客户的帐户从事杠杆或反向 ETF 的买卖。如果经纪人有充分的理由相信该客户具有财务金融交易方面的知识和经验,可以合理地预期他或她能够客观地评估买卖杠杆 ETP 或反向 ETP 的风险,则经纪人可以批准其客户的一个账户用于此类 ETP 交易。

此外,经纪人“必须尽其最大努力”获得客户的投资目标、风险偏好、流动性资产净值,相关的投资经验和知识。投资经验包括“关于杠杆/反向投资工具,期权,股票和债券,商品以及其他金融工具的知识”。

杠杆 ETF 的回报率之谜

对于这些高杠杆 ETP,投资者有一个最常见的错误,就是认为加杠杆的 ETP 的回报率一定是没有杠杆、严格跟踪底层标的(股票指数、债券、外汇、波动率、大宗商品、大宗商品指数等)的回报率乘以杠杆比例,这是错误的。人是线性动物,喜欢以线性的方式来解读世界发生的一切,包括投资。

其中的核心问题,就是前几年,世界著名的 CFA Institute 大力推动的,科学准确地做投资业绩衡量评估的标准框架中最重要的一条:复合收益率必须是几何加总,而不是算术加总。

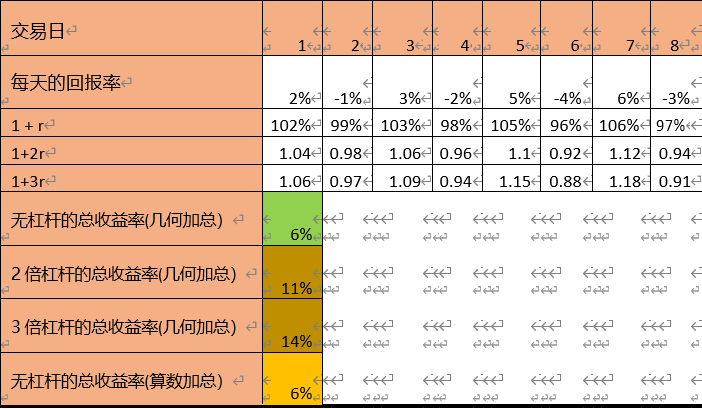

那么,我们就通过一个实例来看一下:

假设有 8 个交易日,每天的回报率给定,我们先来计算一下,没有加任何杠杆的条件下,整体的复合回报率是把 1+r 的那一行从第一天到第八天连乘在一起,得到 1.06,也就是说总回报率是 6%。

计算 2 倍杠杆的投资回报率就是把 1+2r 的那一行从第一天到第八天的收益率乘在一起,得到 1.11,回报率是 11%,不是投资者想象的 6%的两倍 12%。

依据同样的道理,大家可以看到,当杠杆比例升至 3 倍后,第一天到第八天的几何加总的复合收益率 14%,已经严重地偏离了 3*6% = 18%的算数预期收益率。

这背后的原因就是随着杠杆率的不断加大,几何回报率的非线性二阶导数项开始发力,积少成多,开始冲击改变一阶导数项,就是算术回报率,导致最后得到的结果和人们喜欢的简单线性加总的算术回报率大相径庭。真实的世界总是不尽人意,非理想化的。

结束语

高杠杆一直是风险的潜在发源地和温床,但是当金融市场不断攀升,投资者看到自己账户里财富数字的增加,逐渐对风险麻木和淡忘了,只记得杠杆是快速致富的直达特快列车。就像著名的墨菲定律里所讲的,一件事情如果有可能出现风险,那么风险就一定会发生,而且是在每个人都志得意满,兴高采烈不经意间突然袭击。

从监管者的角度,欧洲在 2018 年就颁布了新的基金监管规则,要求投资经理公布未来可能发生的市场场景和在各个可能的场景中投资组合的表现(就是场景分析),但这一用心良苦的监管改革被批评对于投资者是有误导性的,因为没有人经历过 2020 年这样的病毒疫情所导致的金融风暴,就像是 SARS + 2008 年金融风暴的组合崩盘。投资经理所设想的“极端场景”在投资者刚刚经历的熔断、崩盘、流动性不足的真实场景面前是杯水车薪,微不足道的。

在投资者怀揣着一夜暴富的梦想,雄心勃勃、迫不及待地下场参与高杠杆游戏之前,必须要真正了解产品的风险和自己的风险承受能力,心理素质。因为一旦下场,命运就要被那只神秘的“看不见的手”所支配,投资者面对巨大的信息不对称性,只能祈祷运气和自己同在。

人在这场高杠杆的游戏中,就是一只待宰的火鸡,每天沾沾自喜,欣赏着收益的数字变化,幸福感与日俱增,殊不知巨大的灭顶之灾即将来临。

投资者一定要记住,预期是非常重要的,风险是建立在预期之上的!