随着保险市场产品竞争越来越激烈,有没有一种可能,将一款已经停售/即将停售的高性价比保险产品复制出来呢?

一、金融工具的可复制属性

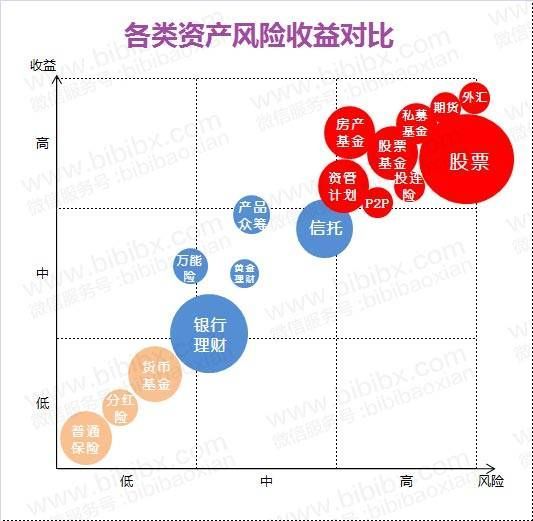

我们用一张图来表示整个金融市场,大家可以看一下日常能够接触到的金融产品:

图中普通保险、分红险、万能险和投连险都是保险公司可以销售的产品;当然上面这张图其实少了个维度——保障。

金融工具(financialinstruments)是指在金融市场中可交易的金融资产,是用来证明贷者与借者之间融通货币余缺的书面证明,其最基本的要素为支付的金额与支付条件。

一个金融工具的可复制性,我们定义为,可以拿其他一些产品或者产品组合来实现同样的效果,使得两个工具在未来任何时刻,任何状态下,两者的现金流是相同的。比如,一个5年期的银行理财产品,到期还本付息,那么可以找用一个5年期的债券去实现,两者未来的现金流是一模一样的。

其实关于可复制性,大家其实日常当中可能也碰见的比较多。比如,有些人投资于股票,但碍于个人没有时间去长期研究这些,便投资于自己关注的行业的公司股票为标的的基金,最终实现的效果是一样的。

一个金融工具的可替代性,我们定义为,一个当前考察的金融产品,如果同样的预算可投资于一个金融产品组合包,在未来考察的时点及相应的状态下,组合包的风险收益都优于考察的金融产品,那么我们认为这个金融产品是可以替代的。

比如:中国工商银行发售一款5年期理财产品,年化收益是3.5%,风险几乎可以忽略;同时,中国银行发售一份5年期的企业债,年化收益率是3.6%,该企业非常优质,风险也很低。那么,我们可以用后者去替代前者,前面这个金融工具便是可替代的。

二、保险产品怎么复制

保险产品,也是金融工具,除了解决投资收益端的问题外,更重要的是需要解决保障端的风险。套用上节我们提到的两个概念,金融工具的可复制性和可替代性,当我们研究一款保险产品的时候,心里在意的就是有无更好的产品,或者产品组合,也就是这款保险能否复制或者替代?

略显遗憾的是,大多数保障类保险产品,尤其是重大疾病类保险,产品形态越来越复杂,越来越非标准化,尤其是近一年了,除了引入中症外,还在保障额度上,增加了类似期权的的设计,当某风险触发的时候,增加一项保障内容。比如:轻症后,增加重疾保额30%,诸如此类。

在保险领域,对于定期寿险、终身寿险和理财类保险,我们都很容易的找到更优的产品或者产品组合。直接调用我们的比价系统,便可以很快的找到这些产品的定位。我们今天重点讲讲重大疾病类产品的复制。

首先,我们用一张图来看看一个个体可能面临的风险:

针对以上风险,比较理想的当然是用户可以自己去选择自己想要的风险解决方法。

但不幸的是,市场竞争过于激烈,很多产品越来越非标准化,产品的对比也变得复杂,想要去复制也更加的难,但基于以上两张图,以及我们曾经说过的一些理论,其实还是可以实现目的的。

但目前基于市场上的产品,我们还无法对条件责任进行复制,这个需要特别注意。条件责任,顾名思义,就是该产品的责任给付是有其他限制要求的。

三、如何复制一款复杂重疾险

我们以百年人寿于2018年11月26日推出的含身故责任多次给付型重疾险为例,本名叫《百年慧惠保重大疾病保险》,又名守卫者1号。首先,我们要看下该产品的保障责任。

该产品保障覆盖100种重大疾病保险,50种轻症疾病,身故赔付1倍保额。其中重疾区分为5组,癌症单独一组,最高赔付5次;轻症最高可以赔付3次,第一次额外给付35%的保额,第二次40%,第三次45%,逐渐递增。被保人重疾或者轻症可以豁免续期保费。

从保障内容看,作为一款典型的重疾险,我们觉得保障内容还是非常全面的,不过有人可能觉得缺了中症疾病保障。实话讲,一般中症疾病保障,是把轻症中相对较重的独立出来,作为中症责任,并且一般给付50%的保额,而此款产品,轻症统一35%,其实相差并不大。

如何去复制或者替代

最简单的,如果这个市场上有产品和守卫者1号非常接近,保障差不多,费率更划算,那么直接购买新产品便可,这是最简单的操作办法。但是,对稍微专业点的消费者来讲,我们其实可以有其他保险产品组装去实现同样目的,但难度很大,对专业知识要求高。

对责任进行庖丁解牛

我们先看下守卫者1号这个产品的条件责任:

第二次以后的重疾责任:产品保100种重疾,责任份5组,最高可以赔付5次,那么第二次及以后的赔付就是基于已经发生过重疾的基础之上。

第二次以后的轻症责任:产品保50种轻症,最高赔3次,第二次轻症额外赔付40%保额,第三次轻症额外赔付45%保额。

由于这个市场上目前,还没有纯条件责任的产品在销售,因此以上两项责任目前基本上是没法复制的。我们曾经提到,多次给付责任实际上发生率是不高的(感兴趣的可以点击《多次重疾价值几何》)。从期望角度考虑,我们可以用单次给付重疾来近似复制,但是保额提高10%。比如原计划想买守卫者1号,保额是50万,我们可以用一个重疾保额是60万的产品来近似处理。

下面我们重点对非条件责任进行分析。

● 目标责任:豁免责任

● 复制产品:定期重疾

当被保人重疾或者轻症则豁免续期保费。同时,可附加投保人保费豁免责任。我们曾经提到《豁免责任是一个定期的保障型产品》,那么很自然的一个以所有保费合计数作为保额的定期保障产品基本能够复制这个功能,唯一不匹配的是,保费豁免责任是保额(未交保费)递减的,但这影响较小。

● 目标责任:身故责任

● 复制产品:终身寿险

这是个非常简单的责任,身故给付保额(18岁前返还保费),市场上在售的常规的终身寿险即可。

● 目标责任:重疾责任

● 复制产品:重疾险

100种重疾责任,赔付1倍保额,那么任何一家寿险或者健康险公司基本都在销售此类产品,选择范围实在是非常的多,想要复制这个责任或者替代这个责任的产品也是数不胜数。我们开发的比价系统可以非常方便的找到。

● 目标责任:轻症责任

● 复制产品:重疾险

50种重疾责任,赔付35%保额,略遗憾的是,轻症责任目前也没有可以单独购买的,多数是附加在某重疾主险上,或者捆绑在产品内的,所以想要复制这项保障,也需要用重疾险来实现。

但是重疾险产品还存在一个比较难以解决的问题就是:重疾和身故共享保额的问题,或者叫重疾责任提前给付。当被保险人发生重疾后,身故保额以及保单现金价值是降低为0的。因此当我们那纯重疾险和终身寿险去复制这个形态的时候就会发现,当一个人先发生重疾,再身故的时候,是可以一共得到两倍保额的赔付。

为了解决这个问题,我们可以参考保监会于2013年发布的重大疾病发生率表的参数K值,保险行业赔付数据中,K是指在包含重大疾病保险责任的人身保险产品中,因患重大疾病死亡的人数占全部死亡人数的比率。平均来看,K值约为45%。也就是身故赔案中,之前罹患过重疾的占比约为45%。如果考察30岁人群,该比例其实更高。

四、守卫者1号的复制替代方案

因为守卫者1号是一款身故和重疾同保额的产品,因此进入比价系统的时候我们在身故责任上要勾选“身故赔付保额”。

不难看出,这确实是一款性价比非常高的产品。可以参考我们曾经写过的文章《百年守卫者1号》。

为了复制守卫者1号,我们挑选了纯重疾里性价比目前市场最好的百年康惠保旗舰版(点击可查看),终身寿险我们挑选了上海人寿的定海神针优选终身寿险。基于公平原则,我们对重疾险放大了1.1倍,终身寿险减少了45%,只取55%的基本保额。组合方案(计划2)和原方案的对比如下表所示:

我们可以看到,我们选择的组合方案,计划2的年保费是10318元,而守卫者1号是10270元,两者相差无几。当然该组合计划的性价比指标B值也是可以测算的,限于时间关系,我们不做精准测算。但计划2我们认为至少是可以复制守卫者1号的。对于保至70岁情形,大家也可以用类似的逻辑去推算。

五、关于保险产品复制的结论

虽然保险产品越来越多的是非标化产品,但我们认为这个市场上还是有其他很多的产品组合用来复制或者替代。

● 不想折腾的用户:

挑一个和守卫者1号同类型的产品即可,比如前文比价页面里的招商仁和爱守护重大疾病保险(点击可查看)、弘康哆啦A保多倍保重大疾病保险、复星联合康乐一生B款等;

● 愿意花点时间研究产品的用户:

可以按照我们前文提到的思路去设计,可以那么找到和停售产品一样保障效果的产品组合。比如纯保障的重疾险可以还可以选择:复星保德信星悦重大疾病保险、国华人寿盖世英雄重疾险、招商仁和仁爱相伴重疾附加轻症险等。终身寿险还可以选择:同方全球传家宝终身寿险、华贵守护e家终身寿险等等。

对新型产品的建议:

或许保险公司可以考虑开发一些条件给付的保险产品,用来吸引那些存量的消费者,比如某消费者三年前买了一款重疾险。虽然身体依然健康,但是如果退保重新购买,也没便宜多少,这个时候如有单独的轻症保险,或者补充多次重疾产品,或许是一个方向。

但条件给付产品费率太低,保险公司的开发意愿估计不强,而且风险也不低。

更多保险知识干货、保险比价,关注我们: