(本文瑞美的个人做题总结,本篇首发于,2016年10月5日后发表的、关于注会的文章首发将改在微信公众号“李彬教你考注会”,需要转载请联系“李彬教你考注会”的后台运营)

综合题常见的是计算现金流作为最后综合题。小伙伴们有时会觉得容易漏掉项目。时间这么紧张的情况下,综合大题如何尽量地避免漏掉项目呢。我以2015年真题为例子给大家讲。

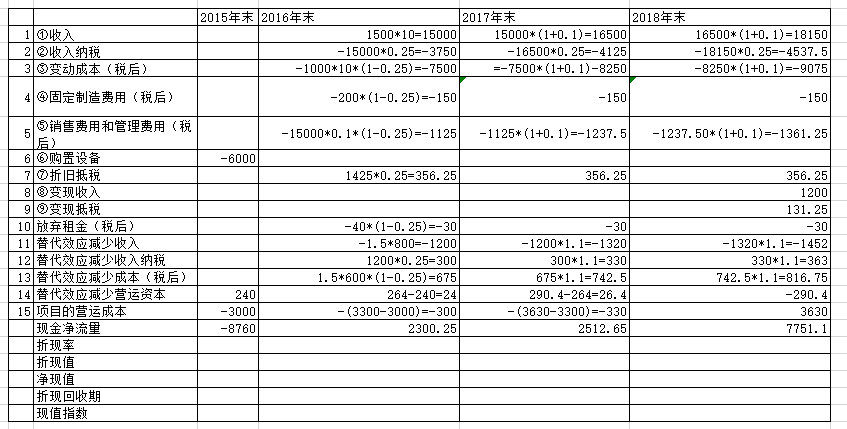

甲公司是一家电器制造企业,主营业务是厨卫家电的生产和销售。为扩大市场份额,准备投产智能型家电产品(以下简称智能产品)。目前,相关技术研发已经完成,正在进行该项目的可行性研究。相关资料如下:

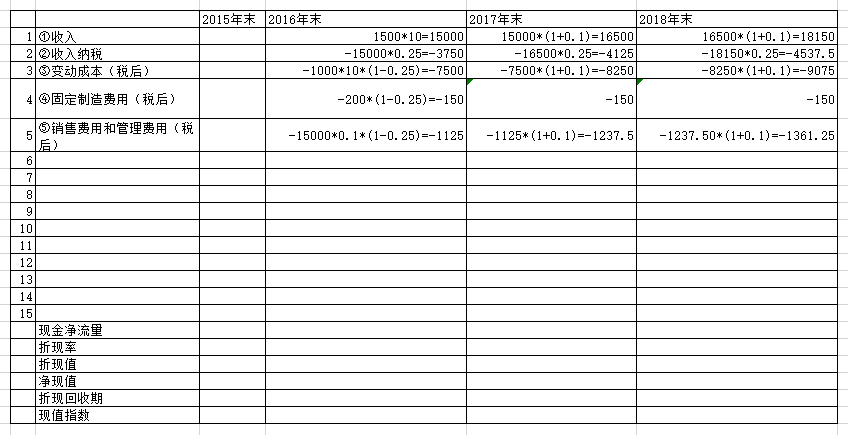

(1)如果可行,该项目拟在2016年初投产;预计该智能产品3年后(即2018年末)停产,即项目预期持续3年。智能产品单位售价1500元,2016年销售10万台,销量以后每年按10%增长,单位变动制造成本1000元;每年付现固定制造费用200万元;每年付现销售和管理费用占销售收入的10%。

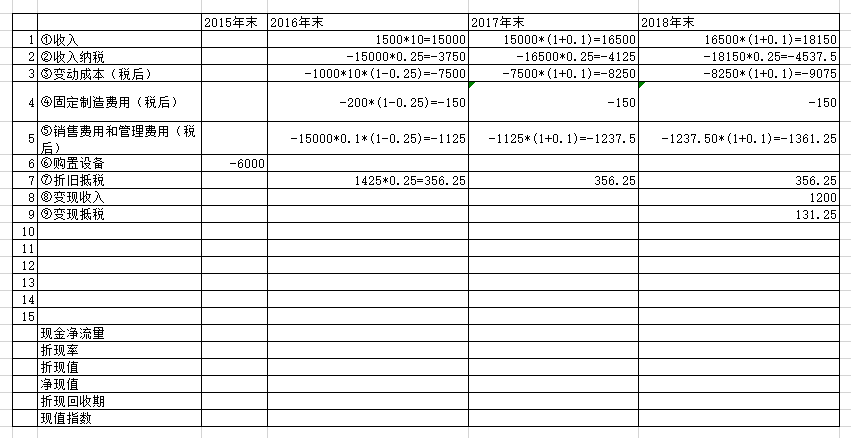

(2)为生产该智能产品,需要添置一条生产线,预计购置成本6000万元。该生产线可在2015年末前安装完毕。按税法规定,该生产线折旧年限4年,预计净残值率5%,采用直线法计提折旧。预计2018年末该生产线的变现价值为1200万元。

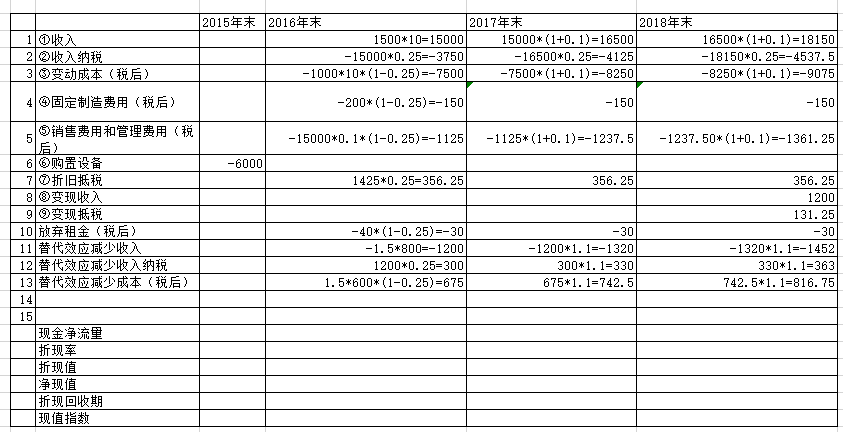

(3)公司现有一闲置厂房对外出租,每年年末收取租金40万元,该厂房可用于生产该智能产品,因生产线安装期较短,安装期间租金不受影响,由于智能产品对当前产品的替代效应,当前产品2016年销量下降1.5万台,下降的销量以后每年按10%增长;2018年末智能产品停产,替代效应消失,2019年当前产品销量恢复至智能产品项目投产前的水平。当前产品的单位售价800元,单位变动成本600元。

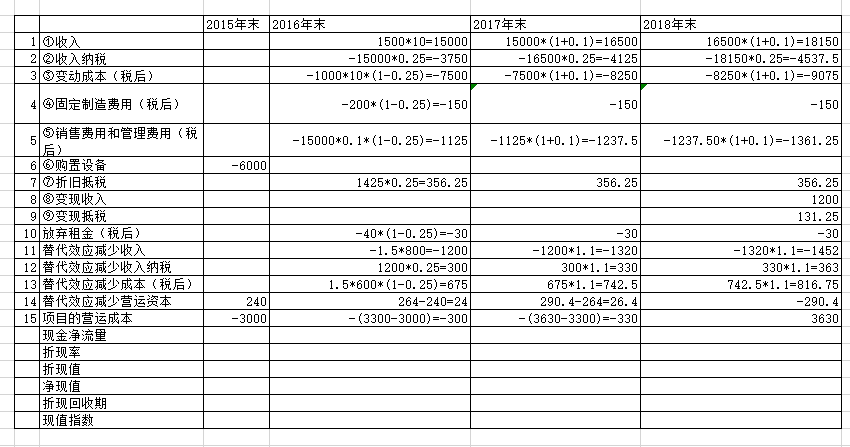

(4)营运资本为销售收入的20%。智能产品项目垫支的营运资本在各年年初投入,在项目结束时全部收回;减少的当前产品垫支的营运资本在各年年初收回,在智能产品项目结束时重新投入。

(5)项目加权平均资本成本9%,公司所得税税率25%。假设该项目的初始现金流量发生在2015年末,营业现金流量均发生在以后各年末。

要求:(1)计算项目的初始现金净流量(2015年末增量现金净流量),2016~2018年的增量现金净流量及项目的净现值、折现回收期和现值指数,并判断项目是否可行。(计算过程和结果填入下方表格中)。

(2)为分析未来不确定性对该项目净现值的影响,应用最大最小法计算单位变动制造成本的最大值,应用敏感程度法计算当单位变动制造成本上升5%时净现值对单位变动制造成本的敏感系数。

因为财管考试时间特别紧张,第二问从考试策略上来说,我个人会倾向于放弃这一问。但是我们从学习的角度来说,还是可以根据原理学一下。

那么这种大题我们平常可能会采取以下步骤:大概分成初始投资,经营期间,项目结束回收,然后自己分开找。这样子对于开头思路不清晰的时候能够建立良好的思维方式,便于理解。但是在考场上,可能就不好使了。考场上最好是浏览一遍题目以后,迅速解决。

关键点一:迅速浏览题目,看营运资本是否与收入有关。(此处重要)

从该题来看,营运资本与收入是有关系的(题目资料(4)),那么待会收入的时候,将收入和税金拆开,人就不容易抽风了(做过这道题的人如果没拆开,我预计大部分都抽过风,谁做谁知道)。如果营运资本是一个固定的数字,收入和它引起的税金则不需要拆开,这样可以

关键点二:不要急,一个资料一个资料边分析边往下做

一个资料一个资料的做,这样就不容易漏掉了。我们来看一下。

关键点三:资料(1):收入和成本的计算

还记得我的关键点一吗?我知道大部分的答案都会把收入直接计算为税后收入,但因为题目收入是跟营运资本计算有关,所以我把它拆开。

收入和成本的计算应该无需我多讲了,你们自己看资料算吧,列式方法那么多,答案一样就可以了。

关键点四:资料(2)购置和弃置

我们看到购置,第一反应就要在0时点上写购置流出。第二点就是在草稿上写每期折旧,第三点就是写折旧抵税,第四点是草稿上写项目结束时账面价值,第五写变现价值,最后算出纳税金额

购置设备:-6000

每年折旧:6000*(1-0.05)/4=1425

折旧抵税=1425*0.25=356.25

项目结束时账面价值=6000-1425*3=1725

项目变现价值=1200

处置项目需纳税=(1200-1725)*0.25=-131.25

然后把所有跟现金流有关的抄到表里头。其中注意,最后处置项目纳税的式子,我们要加一个负号,令它变成相反数。(纳税是现金流入,而抵税是现金流出,负数的纳税就是发生处置损失,产生抵税了。)

关键点五:资料(3)被替代的收入(损失的机会成本)

资料(3)与租赁题的差额分析法是类似的,如果我选择了现在的项目,我将会失去一部分原本存在的收益。

关键点六:资料(4)营运资本

刨根到地的同学:“啥是营运资本?为啥不用乘以所得税税率?”

营运资本就是电视剧和骗子电话里头说的“我最近周转不灵,借我XX万”里头那个XX万,它跟收入成本以及利润表上面的那些东西都没有关系,所以不用乘以所得税率。它就是凑钱出来,做备用金用的,预留着准备买货啊,周转啊用的。在项目结束前它会一直留在项目里里,除非外部给项目投钱,否则不会有流入和流出。

所以我们有2015年末(0时点)

替代效应减少的营运成本=1200*0.2=240

项目需要的营运成本=15000*0.2=3000

2016年末(1时点)

替代效应减少的全部营运成本=1320*0.2=264

项目需要的全部营运成本=16500*0.2=16500*0.2=3300

2017年末(2时点)

替代效应减少的全部营运成本=1452*0.2=290.4

项目需要的全部营运成本=18150*0.2=3630

2018年(结束时点)

替代效应消失,重新投入营运成本=290.40

项目结束,收回全部营运成本=3630

然后1时点和2时点注意是填写增量(也就是差额)部分,所以我们得出结果如下:

关键点七:汇总现金流入流出,得出现金净流量

将每一列全部加起来,得出每一年的现金流

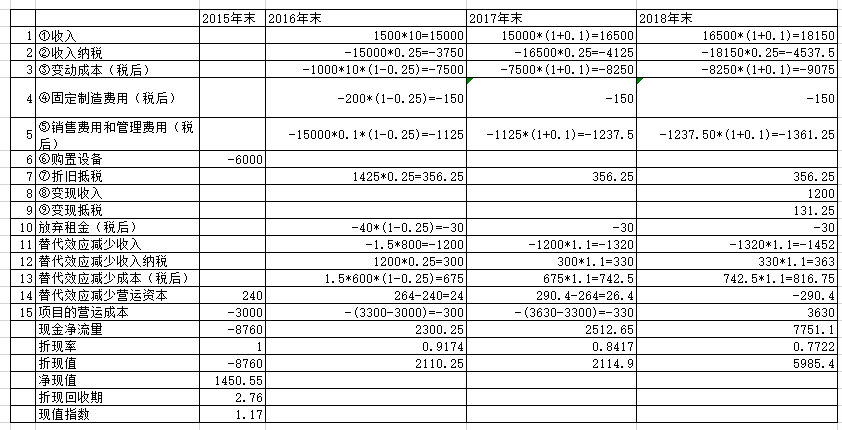

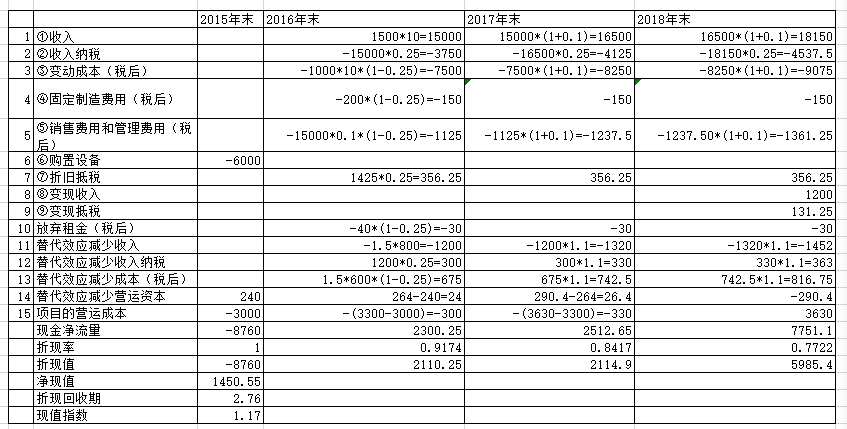

关键点八:选择折现率,算出折现值和净现值

题目中,加权平均资本成本9%,且题目为现金流的逐年统计,所以我们选择的是复利现值表9%一列

对应每一年的折现值=该年的现金净流量*折现值

净现值=所有时点的折现值相加

关键点九:折现回收期

拿个计算器,先输入第一年的折现值,然后一年一年往下减,见到第一次变成负数的一年,然后用前面的已经过的年数加上变负数前金额除以这一年的净现值

第一年(2016年)=8760-2110.25=6649.75>0,继续

第二年(2017年)=6649.75-2114.90=4534.85>0,继续

第三年(2018年),因为4534.85<5985.4,所以有4534.85/5985.4=0.76

所以折现回收期=2+0.75=2.76(年)

现值指数=全部流入/全部流出=(8760+1450.55)/8760=1.17

将两个答案填入表格,表格题完成。

关键点十:敏感系数

这个是题目第二问,如果时间不足的情况,是建议放弃的。如果有时间,可以尝试计算。以下方法是通用办法,计算很繁琐,但是便于理解。

1、最大最小法,即问题中的假设变量(单位变动制造成本)为X时,净现值为0,则有

我们先整理好每一年的现金净流量与单位变动成本的关系

2015年末=-8760

2016年末=15000-3750-X*10*(1-0.25)-150-1125+356.25-30-1200+300+675+24-300=9800.25-7.5X

2017年末=16500-4125-X*10*1.1*(1-0.25)-150-1237.5+356.25-30-1320+330+742.50+26.4-330=10762.65-8.25X

2018年末=18150-4537.5-X*10*1.1*1.1*(1-0.25)-150-1361.25+356.25+1200+131.25-30-1452+363+816.75-290.40+3630

=13486.5-290.4+3630-9.075X=16826.1-9.075X

所以有 0=-8760+(9800.25-7.5X)*0.9174+(10762.65-8.25X)*0.8417+(16826.1-9.075X)*0.7722

解出 X=1069.74

所以有单位变动成本最大值为1069.74元

2、同样解法,将当单位变动制造成本增加5%,则成本为1000*(1+0.05)=1050

2016年末=9800.25-7.5*1050=1925.25

2017年末=10762.65-8.25*1050=2100.15

2018年末=16826.1-9.075*1050=7297.35

所以有变动后的净现值=-8760*1+1925.25*0.9174+2100.15*0.8417+7297.35*0.7722=408.93

所以敏感系数有=(净现值增量/变化前净现值)/(单位变动成本增量/变化前变动成本)=((408.93-1450.55)/1450.55)/0.05=-14.36

祝各位同学考试成功!

(本文瑞美的个人做题总结,本篇首发于,2016年10月5日后发表的、关于注会的文章首发将改在微信公众号“李彬教你考注会”,需要转载请联系“李彬教你考注会”的后台运营)