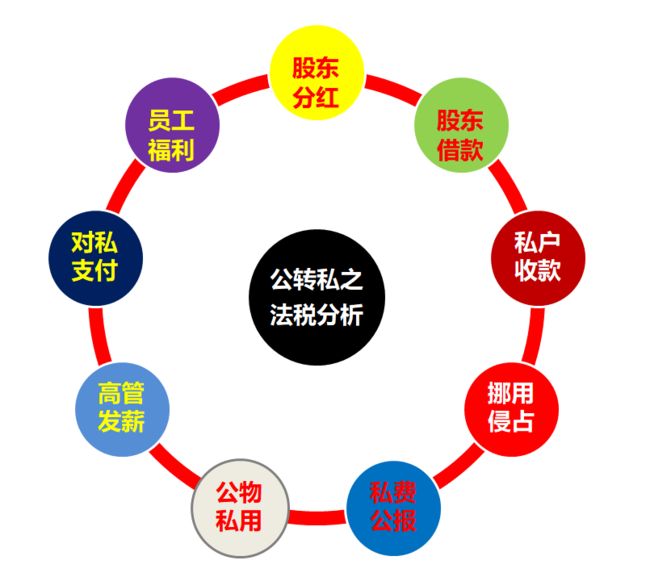

何为企业的“公转私”?目前,尚无一种明确的定义。作者认为:一切将财产权益由单位转移给个人的行为和活动,都可以称之为“公转私”。

具体到企业“公转私”而言,股东分红,股东向企业借款,员工发薪、员工福利等都是企业经营管理中常见公转私行为。然而,这些行为一旦处理不当,就会给企业及个人带来极大的法律风险,尤其是税法风险,有些情况下会引发税务罚款、补缴税款及滞纳金的行政责任,某些情况下,甚至会造成触犯刑法被追究刑事责任的严重后果。

因此,有必要对企业日常经营管理中常见的“公转私”行为进行归纳总结。本文作者将对每一种公转私行为的特征、风险点以及如何应对规划进行分析梳理,揭示行为背后的逻辑和风险,并提出有效的策划方案和思路,真正帮助企业运用法律保障安全,学会税法合法节税降负。这也是我们法合税团队长期追求的目标:法律保安全,节税降成本,模式增利润,股权定江山!

本文将从股东分红、股东借款、私户收款、挪用侵占、私费公报、公物私用、高管发薪、对私支付、员工福利等九个方面进行分析,因内容较大,将分成九篇文章陆续为大家分享。

下面,何律师将为大家带来企业“公转私”的第一讲——股东分红。

(一)分红是股东从其投资的公司获取利益的常见方式,但实践中许多民企老板却很少从公司分红。

《公司法》第三十四条规定了“有限公司的 股东按照实缴的出资比例分取红利;”。分红权是股东对公司享有的股权权益中最重要的财产权益之一,但现实中,许多企业,尤其是中小微的民营企业股东,却很少分红。这是为什么呢?股东投资公司不就是要享受投资回报吗?其实这里面最重要的一个因素就是:税。因为,分红要缴税,许多老板宁可动其他歪心思甚至用违法的方式把公司利益暗度陈仓,也不愿分红给自己,就是因为正常分红的税负太高了。

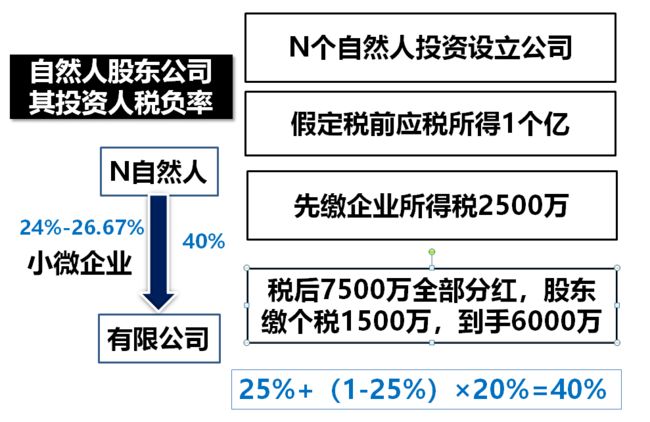

分红所涉的税负到底有多高呢?我就拿自然人股东投资有限公司的情况来举例说明: 自然人甲与其他自然人共同投资设立有限公司A,后A公司盈利一个小目标(一个亿),这一个亿先缴纳2500万的企业所得税(25%税率),剩余7500万的税后利润。假设该7500万股东会研究决定全部分给自然人股东(暂不考虑提取法定公积金),按照个税法规定股东分红适用20%的个税税率,股东个人需要缴纳1500万个人所得税。如此一来,A公司盈利一个亿,缴了两道税合计4000万,自然人股东到手6000万。

按照上述案例所示,在不考虑增值税等税种的情况下,自然人股东投资有限公司,其投资回报的税负率高达40%。当然,在小型微利企业普惠性税收优惠政策下,符合条件的小型微利企业的所得税实际降到了5%和10%(年利润300万以下),在小型微利企业这一框架下,自然人股东投资回报的税负率在24%-26.67%之间。但即便如此,许多小微民企的老板,也不舍得给自己分红。

既然投资公司就是追求高额回报,明明公司赚了钱,老板却害怕多缴税不舍得分红。而老板又要着急用钱,这可怎么办?这当然拿不住我们“聪明”的老板,于是股东借款、私户收账、买发票等等各种手段齐上阵,非得把公司弄得“亏损”不可,到最后,果真富了方丈穷了庙,但殊不知给老板埋下了大大的“坑”,许多老板就这样不知不觉掉进坑里,到最后人财两空。这种事例可以说是比比皆是,何律师将在后续篇幅里陆续分析。

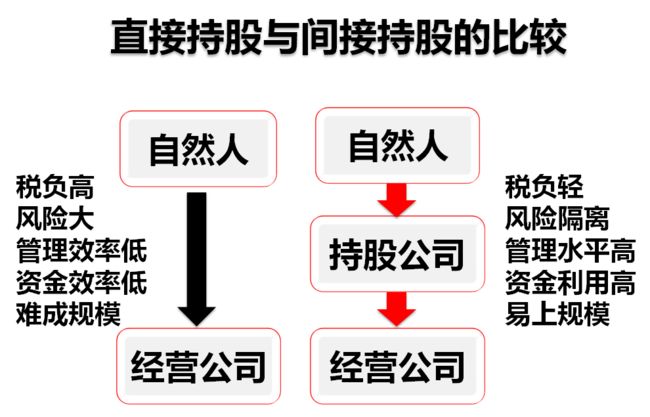

下面给大家带来一个法人持股的架构思路。

(二)企业法人持股,可以起到合法节税、隔离风险和有效控制的效果,企业家们要善用持股公司。

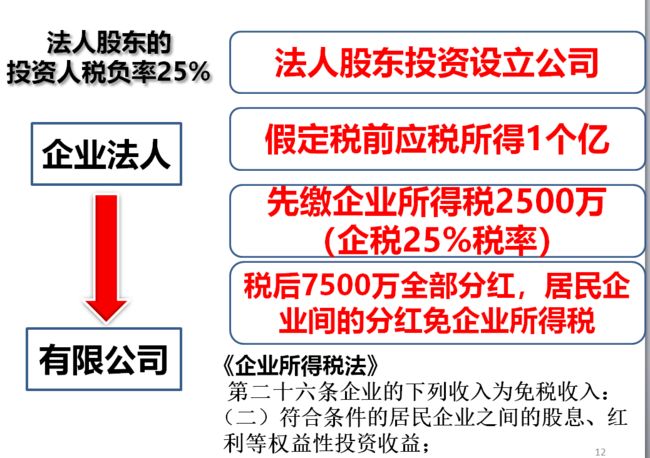

还是举例:上述案例中,若是投资A公司的不是自然人,而是换成了有限公司A,由A公司投资成立甲公司。甲公司赚了1个亿,再分红给股东A公司。那么这种股权架构模式下,A公司的投资回报的税负率是多少呢? 我们来分析一下:甲公司赚了一个亿,这一个亿先缴纳2500万的企业所得税(25%税率),剩余7500万的税后利润。该7500万股东会研究决定全部分给股东A公司(暂不考虑提取法定公积金),这个分红过程需要缴税吗?

答案是不需要缴税。这是因为《企业所得税法》第二十六条规定:符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税。 这样一来,企业股东A公司从其投资的公司取得的分红回报,其税负率仅为25%,必此前的自然人股东投资税负率40%显然少了不少。这种股权架构显然能够起到节税效果。

当然,这种法人股东的股权架构模式,其好处远远不止节税这一功能。还有如下好处:

第一,可以有效隔离实际控制人的法律债务风险。在出资实缴到位的情况下,自然人股东高高在上,不出现在经营公司的股东名册上,将能有有效隔离经营公司债务等法律风险。

第二,通过持股公司,可以有效调配资金,提供资金使用效率,有利于企业的商业布局。

第三,可以围绕持股公司组建集团公司,扩大规模,也方便未来的打包上市规划。

当然,有些人可能会不理解,这种持股公司的模式,经营公司的分红都到了持股公司了,自然人老板还是拿不到钱啊。其实这种观念是片面的狭隘的,许多公司到了一定规模和发展阶段,老板个人手里是没有必要存放太多资金的,大部分资金是要用来投资、扩大规模以及谋划更大的商业布局的。而非要全部用于老板个人家庭的消费开支。其实,对于老板个人的分红,完全可以量入为出,用多少分多少。而对于难以界定用途是公司还是个人使用的(比如购车),则可以以公司名义进行购买,这样也可以减少老板的分红,购买的资产也可以进行成本费用的摊销,这也是一种节税之道。关于公司出资购买资产的问题,何律将在后续篇幅中进行阐述。

以上给大家分析了自然人股东与法人股东的两种投资人股权架构,并进行了对比分析,希望各位能从中获得启发,在设立公司时参考运用法人股东这一模式。

法合税原创文章分享,我们下期再会。