1.资产负债表债务法。

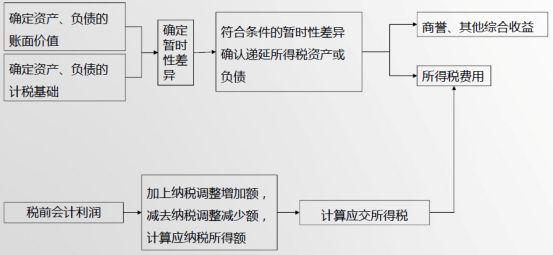

从资产负债表出发,比较资产、负债与各自计税基础之间的差异,分为可抵扣暂时性差异和应纳税暂时性差异,分别确认递延所得税资产和递延所得税负债,并确定每一会计期间所得税费用。

2.所得税确定的一般程序,分为从资产负债表出发和从利润表出发。

3.资产的计税基础。

资产的计税基础,某项资产在未来期间计税时按税法可以抵扣的金额。

注意:内部研发的无形资产,税法上按150%摊销。交易性金融资产计税基础是初始确认金额。其他资产的计税基础一般按初始成本-(折旧/摊销)

4.负债的计税基础。

负债的计税基础与资产的计税基础定义不一样。是指负债的账面价值减去未来期间按照税法可以抵扣的金额。

负债的计税基础=负债账面价值-未来可税前列支的金额

预计负债:实际发生时可以抵扣,计税基础为0。不可抵扣时,计税基础=账面价值

预收账款:符合税法上确认收入时,可以抵扣,计税基础为0。 不可抵扣时,计税基础=账面价值

应付职工薪酬:超过标准不可抵扣的,计税基础=账面价值

其他负债:罚款和滞纳金等,不可抵扣,永久性差异。均不可抵扣,计税基础=账面价值

5.特殊交易产生的计税基础的确定。

�直接计入所有者权益相关的所得税

与企业合并相关的递延所得税

6.应纳税暂时性差异。

资产:账面价值大于计税基础

负债:账面价值小于计税基础实务中暂时没有例子.

7.可抵扣暂时性差异。

�资产:账面价值小于计税基础

负债:账面价值大于计税基础

8.特殊项目产生的暂时性差异。

�未做资产负债项目产生的暂时性差异,不符合资产或者负债的确认条件的交易事项,按照税法规定能确定计税基础,账面价值0与计税基础也构成暂时性差异。

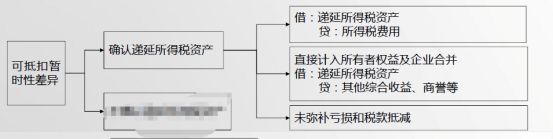

可抵扣亏损和税款抵减产生的暂时性差异,按税法规定可以结转以后年度的未弥补亏损和税款抵减,视同可抵扣暂时性差异处理。符合条件,确定递延所得税资产。(广宣费职工教育经费)

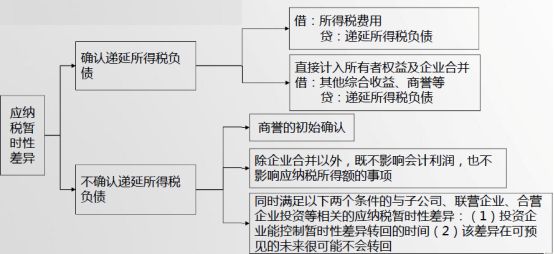

9.递延所得税负债的确认。

除税法准则明确规定不可确认递延所得税负债情况外,对所有的应纳税暂时性差异确认递延所得税负债。

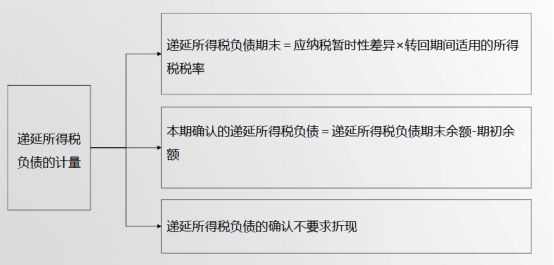

10.递延所得税负债的计量。

11.递延所得税资产的确认,

资产、负债的账面价值与其计税基础不同,产生可抵扣暂时性差异的。未来期间能够取得足够的应纳税所得额用于抵扣该可抵扣暂时性差异时,用很可能取得用来抵扣可抵扣暂时性差异的应纳税额为限,确认相关递延所得税资产。

可抵扣暂时性差异,应确认递延所得税资产:

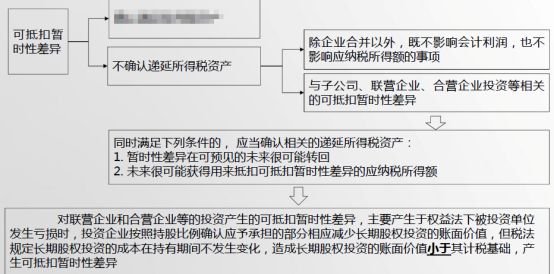

可抵扣暂时性差异,不确认递延所得税资产:

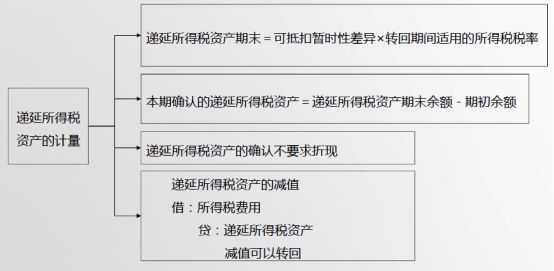

12.递延所得税资产计量。

13.特殊交易中涉及递延所得税的确认和计量。

�直接计入所有者权益相关的所得税。

会计政策变更或前期差错变更采取追溯调整法调整期初留存收益。

以公允价值计量且其变动计入其他综合收益的金融资产的公允价值变动计入其所有者权益。

同时包含负债和权益成分金融工具在初始确认计入所有者权益等。

与企业合并相关的递延所得税。

合并中,取得可抵扣暂时性差异,在购买日不符合递延所得税资产确认条件的,购买日后12个月内,有信息表明购买日情况的存在,预期被购买方在购买日的可抵扣暂时性差异带来的经济利益能实现,确认递延所得税资产。同时冲减商誉,商誉不足,冲减当期损益。除以上情况,合并相关的递延所得税资产,应计入当期损益。(购买入不符合递延所得税资产缺条件,购买日后符合条件的。购买日符合条件的可抵扣暂时性差异,购买日确认递延所得税资产。)

与股份相关的当期和递延所得税。

如果税法规定与股份相关的支出不允许税前扣除,不形成暂时性差异。

如果税法规定与股份相关的支出可以税前扣除,按会计规定确认成本费用的期间内,根据会计期末取得的信息估计可税前扣除的金额确定暂时性差异,符合确认条件的,确认相关递延所得税。

14.适用税率变化对递延所得税的影响。

按照新税率重新计量

直接计入所有者权益的递延所得税,税率变化产生调整金额计入变化当期的所有者权益。其余的计入变化当期的所得税费用(或收益)

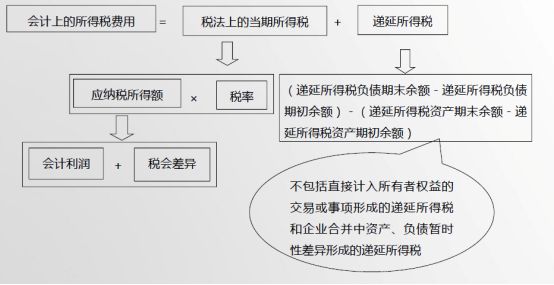

15.所得税费用的确认和计量。