时序分析 21 高斯混合模型 (中)

时序分析 22 高斯混合模型 (中)

…接上

金融时序经常呈现不平稳的状态,同时金融市场也会处于不同的阶段。例如牛市和熊市,高波动期/中波动期/低波动期。有时候市场价格和过去的价格是正相关的而有时是负相关的;有时和某些变量呈现线性关系而有时呈现非线性关系。

我们在分析时序数据时,判断和预测市场所处的阶段非常重要。本系列文章前面所讨论的隐含马尔可夫模型就是对此类问题的一种方法,本篇文章着重讨论如何使用高斯混合模型来对时序数据分段。

高斯混合模型的基本逻辑是假设每一个阶段是由高斯过程所产生,该过程的参数是可估计的。在这种假设下,GMM使用期望最大化方法(EM)来求得问题的最优解。

下面我们就用实际的数据和例子来演示这个方法和过程,此例所要探究的市场阶段为平稳期(低波动律)和风险期(高波动率)。

导入包和确定工作环境

%load_ext watermark

%watermark

%load_ext autoreload

%autoreload 2

from IPython.display import display

from IPython.core.debugger import set_trace as bp

# import standard libs

from pathlib import PurePath, Path

import sys

import time

import os

import pickle

os.environ['THEANO_FLAGS'] = 'device=cpu,floatX=float32'

# get project dir

pp = PurePath(Path.cwd()).parts[:-1]

pdir = PurePath(*pp)

data_dir = pdir/'data'

script_dir = pdir / 'scripts'

sys.path.append(script_dir.as_posix())

# import python scientific stack

import pandas as pd

pd.options.display.float_format = '{:,.4f}'.format

import pandas_datareader.data as web

import numpy as np

import sklearn.mixture as mix

from sklearn.model_selection import TimeSeriesSplit

import statsmodels.tsa.api as smt

import statsmodels.api as sm

import scipy.stats as stats

from numba import jit

import math

import pymc3 as pm

from theano import shared, theano as tt

from multiprocessing import cpu_count

# import visual tools

from mpl_toolkits import mplot3d

import matplotlib as mpl

import matplotlib.pyplot as plt

import matplotlib.gridspec as gridspec

%matplotlib inline

import plotnine as pn

import mizani.breaks as mzb

import mizani.formatters as mzf

import seaborn as sns

savefig_kwds=dict(dpi=300, bbox_inches='tight')

# import util libs

from tqdm import tqdm

import warnings

warnings.filterwarnings("ignore")

#from utils import cprint

import cprint

# set globals

plt.style.use('seaborn-talk')

plt.style.use('bmh')

plt.rcParams['font.family'] = 'Bitstream Vera Sans'#'DejaVu Sans Mono'

#plt.rcParams['font.size'] = 9.5

plt.rcParams['font.weight'] = 'medium'

plt.rcParams['figure.figsize'] = 10,7

blue, green, red, purple, gold, teal = sns.color_palette('colorblind', 6)

RANDOM_STATE = 777

print()

%watermark -p pandas,pandas_datareader,numpy,sklearn,statsmodels,scipy,pymc3,matplotlib,seaborn,plotnine

Last updated: 2020-12-20T18:17:08.204910+08:00

Python implementation: CPython

Python version : 3.7.3

IPython version : 7.4.0

Compiler : MSC v.1915 64 bit (AMD64)

OS : Windows

Release : 10

Machine : AMD64

Processor : Intel64 Family 6 Model 94 Stepping 3, GenuineIntel

CPU cores : 8

Architecture: 64bit

The autoreload extension is already loaded. To reload it, use:

%reload_ext autoreload

pandas : 1.1.5

pandas_datareader: 0.9.0

numpy : 1.16.2

sklearn : 0.20.3

statsmodels : 0.12.1

scipy : 1.2.1

pymc3 : 3.7

matplotlib : 3.3.3

seaborn : 0.9.0

plotnine : 0.7.1

我们先用测试数据试一下,

- 假设我们在分析三年的交易数据(252*3)

- 平稳期(stable)的收益均值为2.5%,波动率为9%

- 风险期收益均值为-1%,波动率为25%

- 平稳期和风险期出现的概率相同

当然,我们知道以上的初始猜测是不太可能正确的。 下一步,我们利用高斯混合模型中的EM算法来进行测算,把概率或者权重分配给每一个数据点。 假如第一个数据点的收益为1.3%,我们计算平稳期(均值为2.5%,标准差为9%)的高斯分布产生这个数据点的概率。同样的过程应用于所有的数据点。然后再以类似的方式计算风险期产生这些数据点的概率。

最后,我们加总这些概率,规范化,并且使用它们重新估算平稳期和风险期的均值和标准差。

重复以上过程直到收敛

在这个模拟的例子中,我们认为真实的均值、方差已知。我们只是验证GMM是否可以把真实的值挖掘出来。

生成假想数据

# Let's create some example return data to walk through the process. We will create a synthetic return series composed of two gaussians with different parameters.

n = 252 * 7

true_stable_mu, true_stable_sigma = 0.15, 0.25

true_risky_mu, true_risky_sigma = -0.17, 0.45

true_prob_stable = 0.65

true_prob_risky = 1 - true_prob_stable

true_mus = np.array([true_stable_mu, true_risky_mu])

true_sigmas = np.array([true_stable_sigma, true_risky_sigma])

true_probs = np.array([true_prob_stable, true_prob_risky])

def mix_data(mus, sigmas, probs, n):

np.random.seed(0)

# randomly sample from binomial to select distr.

z = np.random.binomial(1, true_probs[1], n)

# sample from normal distr. and associated parameters according to z

X = np.random.normal(true_mus[z], true_sigmas[z])

# fake dates to make it look real

fake_dates = pd.date_range('2011', periods=n)

fake_returns = pd.Series(X, index=fake_dates)

return fake_returns

mixed = mix_data(true_mus, true_sigmas, true_probs, n=n)

fig, axs = plt.subplots(nrows=3, figsize=(10,7))#, sharex=True)

mixed.plot(ax=axs[0], label='fake returns')

mixed.cumsum().plot(ax=axs[1], label='fake cumulative returns')

sns.distplot(mixed, ax=axs[2], kde_kws=dict(cut=0), label='fake kde returns')

for ax in axs:

ax.legend(loc='upper left')

ax.tick_params('both', direction='inout', length=7, width=1, which='major')

plt.tight_layout()

# code adapted from: https://github.com/sseemayer/mixem

class Normal:

"""Univariate normal distribution with parameters (mu, sigma)."""

def __init__(self, mu, sigma):

self.mu = mu

self.sigma = sigma

def log_density(self, data):

"""fn: compute log pdf of normal distr. given parameters and data"""

assert(len(data.shape) == 1), "Expect 1D data!"

# uncomment to confirm they produce same values

log_pdf = stats.norm.logpdf(data, loc=self.mu, scale=self.sigma)

#log_pdf = - (data - self.mu) ** 2 / (2 * self.sigma ** 2) - np.log(self.sigma) - 0.5 * np.log(2 * np.pi)

return log_pdf

def estimate_parameters(self, data, weights):

"""fn: estimate parameters of normal distr. given data and weights"""

assert(len(data.shape) == 1), "Expect 1D data!"

wsum = np.sum(weights)

self.mu = np.sum(weights * data) / wsum

self.sigma = np.sqrt(np.sum(weights * (data - self.mu) ** 2) / wsum)

初始化EM算法的参数

# terrible guesses at the true prior probability

init_stable_prob = 0.5

init_volatile_prob = 0.5

# guesses at starting mean

init_stable_mean = 0.10

init_volatile_mean = -0.1

# guesses at starting std

init_stable_std = 0.10

init_volatile_std = 0.3

init_probs = np.array([init_stable_prob, init_volatile_prob])

init_means = np.array([init_stable_mean, init_volatile_mean])

init_sigmas = np.array([init_stable_std, init_volatile_std])

现在我们可以实现算法的步骤

# wrap our distributions in a list

distributions = [Normal(init_means[0], init_sigmas[0]),

Normal(init_means[1], init_sigmas[1])]

# set data

data = mixed.copy()

# set algorithm parameters

max_iterations = tol_iters = 1000

tol=1e-5

# get key dim info

n_distr = true_mus.shape[0]

n_data = data.shape[0]

weight = np.array(init_probs) # init weight array

last_ll = np.full((tol_iters, ), np.nan) # init log-likelihood array

resp = np.empty((n_data, n_distr)) # init algo weights/resp array

log_density = np.empty((n_data, n_distr)) # init logpdf array

iteration = 0 # init counter

运行EM算法

while True:

# ---------------------------------------------------------

# E-step

# ---------------------------------------------------------

# compute responsibilities aka weights

for d in range(n_distr):

log_density[:, d] = distributions[d].log_density(data)

# normalize responsibilities of distributions so they sum up to one for example

resp = weight[np.newaxis, :] * np.exp(log_density)

resp /= np.sum(resp, axis=1)[:, np.newaxis]

# compute log-likelihood

log_likelihood = np.sum(resp @ log_density.T) # matrix multiplication

# ---------------------------------------------------------

# M-step

# ---------------------------------------------------------

# now that we have the new weights we update the parameters

# of the distributions

for d in range(n_distr):

distributions[d].estimate_parameters(data, resp[:, d])

weight = np.mean(resp, axis=0)

# ---------------------------------------------------------

# check convergence

# ---------------------------------------------------------

if np.isnan(log_likelihood):

last_ll[0] = log_likelihood

print('loglk is nan')

break

if ((last_ll[0] - log_likelihood) / last_ll[0]) <= tol:

last_ll[0] = log_likelihood

print('change in loglk less than tolerance')

break

if iteration >= max_iterations:

last_ll[0] = log_likelihood

print('reached maximum iterations')

break

# ---------------------------------------------------------

# store value of current iteration in last_ll[0]

# and shift older values to the right

# ---------------------------------------------------------

last_ll[1:] = last_ll[:-1]

last_ll[0] = log_likelihood

# ---------------------------------------------------------

# info display

# ---------------------------------------------------------

mus = np.array([distributions[i].mu for i in range(n_distr)])

sigs = np.array([distributions[i].sigma for i in range(n_distr)])

regime_map = {

0:'stable', 1:'risky'}

iter_data = (pd.DataFrame(np.vstack([mus, sigs, weight,

true_mus, true_sigmas, true_probs]),

columns=[f'{regime_map[i]} regime' for i in range(n_distr)],

index=['means', 'sigmas', 'weights',

'true_means', 'true_sigmas', 'true_weights'])

.round(3))

if iteration % 50==0:

print()

print('-'*77)

print(f'iteration: {iteration}')

print(f"ll new: {last_ll[0].round(3)}")

display(iter_data.T)

iteration += 1

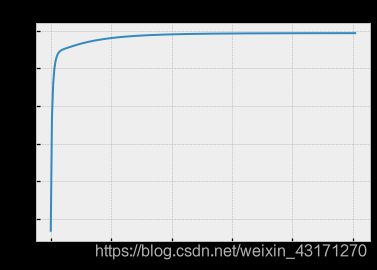

_last_ll = last_ll[pd.notnull(last_ll)]

plt.plot(np.arange(0,len(_last_ll)), _last_ll[::-1])

plt.title('Maximizing Log Likelihood')

Text(0.5, 1.0, ‘Maximizing Log Likelihood’)

结果不错!我们通过这个假想例子证实了GMM+EM的有效性。

用真实数据

infp = "E:\datasets\etf_returns_ending_2017-12-31.parq"

R = (pd.read_parquet(infp,engine="fastparquet")).assign(year=lambda df: df.index.year)

R.head()

R.info()

sym = 'SPY' # example symbol

df = R.loc['2005':].copy() # use 2005 cutoff b/c it's first full year of data

df.info()

df2 = (df[[sym]]

.assign(normal=lambda df:

stats.norm.rvs(df[sym].mean(), df[sym].std(),

size=len(df[sym])))

.assign(laplace=lambda df:

stats.laplace.rvs(df[sym].mean(), df[sym].std(),

size=len(df[sym]))))

df2.head()

p = (pn.ggplot(pd.melt(df2), pn.aes(x='value', color='variable'))

+pn.geom_density(pn.aes(fill='variable'), alpha=0.5))

p.draw();

p = (pn.ggplot(pd.melt(df2), pn.aes(x='value', color='variable'))

+pn.geom_histogram(pn.aes(y='..ndensity..', fill='variable'), alpha=0.5))

p.draw();

上图展示了以SPY的均值和方差为参数的正态分布和拉普拉斯分布于原数据的分布的比较。很明显,实际数据显现出了尖峰肥尾特征。

未完待续…