本文写于2015年3月

这篇文章主要分三个部分,第一部分主要以上证股指历史数据为基础,做了一个数据实验,以阐明我对股市操作的基本思想;第二部分介绍几点具体操作事项;第三部分再扩展一下思路,瞎扯一点淡。

如果对股票完全无感的同学,可以跳过pant 1、2,直接看part 3,应该也会有所收获。

一 上证指数历史数据分析

几个前提说明

1,本文不探讨技术面操作技巧,假装不知道公司内幕,也不考虑基本面对大盘的影响,仅以90年以来上证股指数据为基础,做纯粹的数学实验。

2,本文不讨论短线操作。

原因如下:除去吸收民间资本去投资实业的那部分以外,股市基本上是一个零和游戏。那些职业操盘手通过种种复杂的买卖操作,赚的钱都是大部分人亏本的部分。所谓的技术分析,基本面,政策导向,只不过是职业操盘手倒转资金的工具,而大规模的职业操盘,时间的跨度是必要条件。当然也不排除极少部分短线高手能够在短时间内获得极大收益率,但那些人要么掌握了极其微妙的规律,要么撞了极大的好运,他们就像是武林顶尖高手,毕竟只有那么几个。况且能够善终的顶尖高手,更是少之又少。

因此,由于对自身综合素质的不自信,个人对短线操作无感,但不否认短线高手存在的可能性。

3,下文中提到的收益率,是指现资产总额与投资金额的比率,而现资产总额,假设与大盘指数的涨幅来同比增长。

举个例子,我在2000点的时候买入10000块,那么大盘涨到4000点的时候,资产就同比增长为20000。

炒过股的朋友会了解,个股的走势和大盘并无太大关联,因此不能简单等同。这可以通过购买不同板块的多只股票来规避特殊风险。如果嫌麻烦,可以购买大盘型指数基金,那么结果就和本文讨论的情况更加类似了。

开始吧。

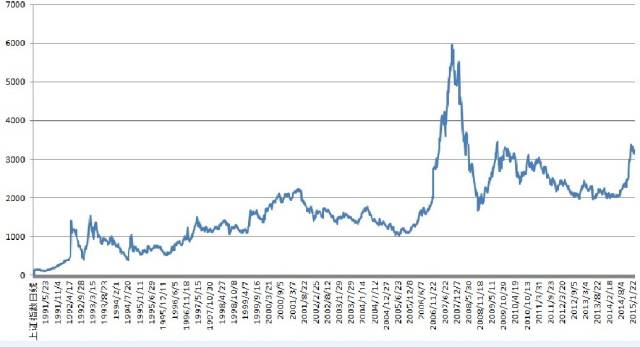

下图是从1990年12月到2015年2月的上证股指走势。

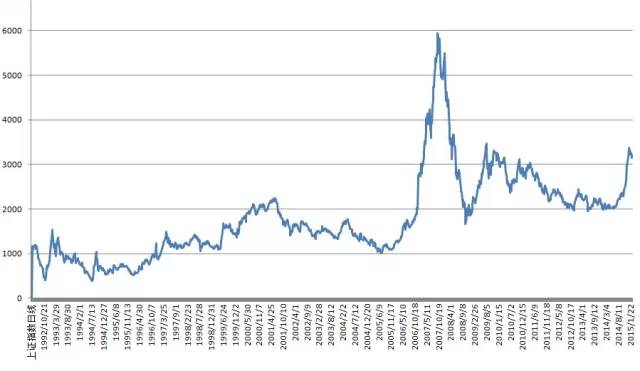

因为在开始两年处在股票市场的诞生期,增长率太快,因此去掉这部分现在无法再遇到的数据,结果如下,区间为92年6月到15年2月。

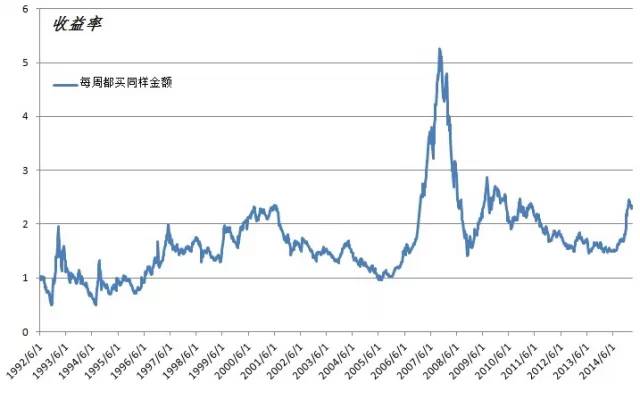

如果我们从1992年6月开始购买股票,考虑长线投资方式(长线并不是指买一只股票就扔在里面等着,而是在长周期内对买卖策略,仓位等进行调整),最无脑的方式就是,每周买相同的份额。那么,历史收益率如下。

这种看似傻逼似的购买方式,其收益率并非如我们想象那么糟糕,最低时也就亏损一半,而最高峰时可以达到525%。考虑中国普通的股民的赔钱概率,其业绩在散户中,可以算是相当不错了。

如我需要在这个投资策略上简单优化一下,很多人会提出一个最直接的问题:究竟是涨的时候买还是跌的时候买呢?

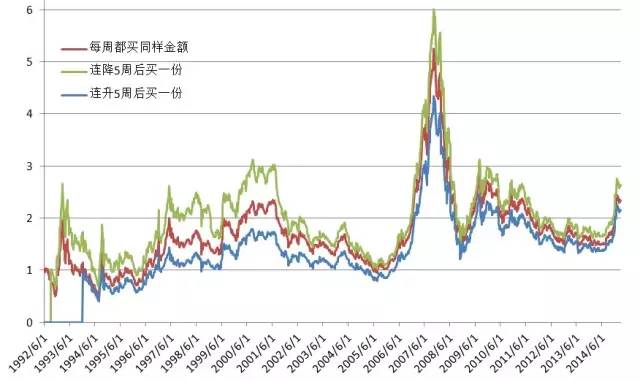

这里假设两种策略。策略1,连跌5周的时候买进;策略2,连涨5周的时候买进。其收益率分别如下:

从图中我们可以看到,在连续下跌时购买,累积收益率最高;连续上涨时购买,累积收益率最低。我们长期在股市中听到的买涨不买跌,显然对于我们的长线投资策略,一点都不适用。

需要说明的是,这里取了连续五周下跌这个条件,是折中后取的一种优势策略。事实上判断下跌趋势的条件可以有很多种。我也测试了一些,比如连续3周,连续4周,或者连续5周中有4周下跌,感觉差别并非太大,而连续5周下跌的条件在其中有比较优异的收益率。

简单分析一下,为何这种追跌的策略能够有最好的收益率曲线呢?大家可以去看一下任何一只股票的曲线,除了极少数特例,其他的不管是在小周期内还是在大周期内,都是涨跌交替的。追跌买法,其实是尝试尽量去在波谷去购买,虽然在短期内看不出效果,但在一段很长的时间段内,众多的波谷买入叠加起来,就会逐渐与随机买法显现出区别。而追涨买法,虽然在短周期内看似在涨,但却更可能靠近波峰,因此会提高买入成本,降低收益率。

上述提到的波谷买入策略,是在时间轴上判定涨跌,进而筛选的策略。这种策略还有进一步精进的可能:再叠加纵轴的判定条件。

低买高卖,是股票这个零和游戏的根本获胜法门。理性告诉我们,在大盘低迷的时候,我们应该着重加仓买入,在大盘处在高位的时候,应当减仓卖出。因此,我们在上述波谷买入策略的基础上,增加一下限制条件。

在1000-2000点,连续5周下跌,买入20份,

在2000-3000点,连续5周下跌,买入10份,

在3000-4000点,连续5周下跌,买入4份,

在4000-5000点,连续5周下跌,买入1份,

高于5000点,绝不买入。

这里的份数只是代表一个基础投资金额,根据每个人的可支配投资额不同,可自己选择。

在这种投资策略下,我们的收益率曲线如下。

可以看到,收益率比之前纯粹的波谷策略又有提升。

从上述分析可以看到,什么时候买入,买多少,是一件非常重要的事情。但是,有一件更加重要的事情还没有提及,那就是什么时候卖出,以及卖多少。因此,上面计算的收益率,其实都还是当前的股票价值,要变成真正的收益率,还需要加入卖出环节。毕竟,让股票重新变成现金,才是我们的最终目的。

聪明的同学可能已经会想到,其实买入和卖出是一组基本对应的组合,因此,反向运用我们上述的买入策略,可能就会得到优异的结果。具体策略如下:

在1000-2000点,连续5周上涨,卖出1份,

在2000-3000点,连续5周上涨,卖出4份,

在3000-4000点,连续5周上涨,卖出10份,

在4000点以上,连续5周上涨,卖出20份。

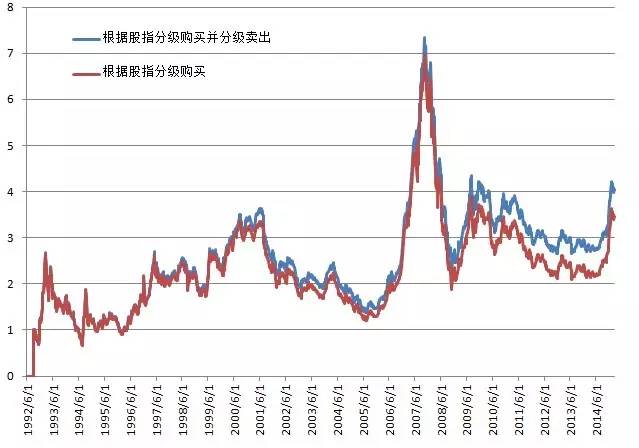

这样,我们得出了如下的投资收益率曲线。这里的总资产,代表的就是股票价值和变现现金的总额了。

可以看到,比没有加入卖出策略时,又增加了一部分收益。

从上述讨论中我们可以得出两点信息。

1,即使是本文所讨论的最差的长线投资策略,依然是赚钱的,其22年累积收益率也达到2.3,要注意,这些钱可并不是22年前一次性投入的,而是22年间分别投入的,因此如果计算其年收益率,可不是简单的22次方根,而应为7.8%左右,比存在银行还略高一点。

2,最优投资策略,最终的累积收益率约为4.1,平均到年化收益率约为13.7%。对于中国众多的投资方式而言,这已经是相当优异的收益率了。

会有人反驳说,这个累积收益率是按照从1000点左右开始入市算的,很少有股民能够在92年左右就入市,所以这并不具备可操作性。所以最后,我们让最优投资策略实战一下吧。

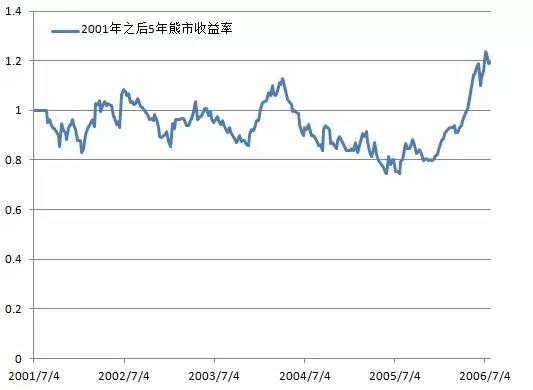

大家知道,从90年以来,上证指数有过三次高点,分别是2001年6月、2007年10月、2009年7月,这三次高点之后都是长时间的低迷,我们称之为熊市。让我们看看用我们的投资策略,在这三个最高点时入市,会是什么结果。因为我们讨论的长线投资,这里选取5年为周期。

第一次熊市

第二次熊市

第三次熊市

从这三个最差的时间点进入股市,经过5年的长线操作,最终至少可以做到保本不赔。

其实,在巴菲特这样的大牛眼中,根本没有所谓的牛市和熊市之区别。牛市是出的时机,熊市是入的时机,这是长线投资者同样看中的两种环境,缺一不可。

二 一些操作注意事项

1,首先,这里讨论的是长线投资策略,说实话,这种方式并不是一般小散户所能承受的。不仅对空闲资金有一定的要求,还要求投资者对回报周期有一个正确的认识。如果你只是拿出几万块钱,想短时间赚点外快,那么就和我说的完全不是一件事情。

2,大盘是所有股票的综合指数,反应的是大势,而个股的随机性更强,可能短时间大幅增长,也可能狂跌之后一蹶不振。如果想要稳定的投资收益,要求投资者不能把所有的资金压在一只股票上,而要尽可能均匀分布在各个板块的多只股票。

投资者最好还要有一定的选股能力,选择行业里比较有竞争力的带头企业进行投资。考虑到国家政策对某个行业未来的带动性,也可以在某些时间内偏重对某一板块股票的投资。

上述方法都可以在原有投资策略的基础上,进一步小幅提升收益率。

三 意犹未尽,瞎扯点淡

让我们看一看这个投资策略有什么特点吧:长期下跌买入,长期上升卖出,大盘在低位时着重买入,大盘在高位时果断卖出。

而绝大多数的散户投资者是如何做的呢?看到一直在涨,跟风进去股市,快速买入;上升后总企图赚取更多,迟迟不愿卖出;下跌后割肉卖出少量股票,但仍然不甘心,继续持仓企图遇到另一波上涨;大盘下挫后心灰意冷,被套牢大量资金,难以继续加仓。

细心对比一下就会发现,大部分充满“人性”的投资者,他们的投资策略和我们总结的投资策略是完全相反的。因此大部分人只能沦为炮灰,成为别人的提款机。看着那些现在拼命在交易所开户入市的大爷大妈们,我真的想对他们说一句:还是算了吧。股市这个东西,绝对是人性的绞肉机,而只对理性低头。

我们反过来再看这个问题,会得到更加有趣的观点。股市的零和游戏规则决定了,最终只能是大部分人亏钱,少部分人赚钱,极少部分人赚大钱。由于大部分人都是充满人性的投资者,那么,如果想要真正在长远周期内赚钱,就不能和大多数人一样。

如果当大部分人拼命进去股市的时候,你进来了;如果当大部分人买股票的时候,你买了;甚至如果当大部分人在赚大钱的时候,你也在赚;当大部分人在考虑要不要见好就收,你也在考虑。这就是证明,很大概率上你只是大多数中的一个,是不可能真正赚到钱的,只能最后被迫沦为接盘者。

成为那少数人,至少需要有些不同于他人的策略。或许当别人疯狂买入的时候,你偷偷卖出或者按兵不动;或许当别人被套牢无法动弹时,你暗兵买入。你总要有些特殊的行为模式,让你从大多数人中的节奏中脱离出来,才有可能成为一个真正的受益者。

克服人性的弱点,是一件太困难的事情,以至于就算我把投资策略写在这里,能够遵照执行的肯定也只是极少部分人。当别人赚大钱的时候,你能否忍住?当你在赚大钱的时候,是否贪婪?当下跌亏损的时候,你是否果断放弃?

作为一个旁观者,谈这些总能说的明白,但作为曾经的一个股民,我深知,当真正身处其中时,当那条曲线就代表着金钱进进出出的时候,人太容易把控不住自己,陷入盲目的自信、迷信,甚至产生严重的赌徒心理。而解决这些问题,已经远远超越了炒股的技术层面,涉及到了一个人自我修炼的层面。

真正做到一个理性的股票投资者,首先应当有良好的自我控制能力,不能因为身处环境的不同而放弃目标和行动准则;他还需要控制住贪婪和追悔心理,该放手时要果断,这既需要心理的坚定,同时需要物质上的支撑;最关键点的,是要有优秀的大局观,不能只在乎一时的得失,而要把眼光放得足够长远,这既需要丰富的知识和阅历,同时需要长足的视野。

说到这里,就自然扯到了股票以外的东西。短线和长线,看似是两种投资方式,其实是代表了两种人生观。

短线的人,不会满足于年百分之十几的收益率,因为很多人可以在一两天内做到这个收益。这好比刀口舔血的武林高手,要的就是在电光火石间取对方首级。一刀毙命之后,对方的银两、马匹、田宅就都是你的,财富收益率非常高。但是,由于一生都在活在刀光剑影中,真正能够善终的武林高手非常之少,原因就在于别人同样可以一刀取你首级。因此,这种短期高收益,如果放在整个人生的范围内去看,风险是非常非常高的,因为一次失败,就足以致命。真正短线的赢家,要么有绝顶秘籍,有必胜的把握;要么做一次大的可以吃一辈子;要么就是在茫茫人海中由概率筛选的幸运儿。

而做长线的人,人生是另外一种节奏。像是农夫,春天播种、夏天耕作、秋天收获、冬天休息,一切顺应着大自然的规律而为,依靠自己的劳作挣些辛苦钱。做长线的人,不会一夜暴富,但是经过长期的滚雪球,越到人生的后期,积累的财富越多。所以,真正能够成为富甲一方的主,多是地主、商贾,而江洋大盗却很少。