我的公众号ID:MYkaren_luo

今年清明节回家,和老父老母一席长谈,感触良多。两位老人年过60,知道独生子女负担重,为了减少我的担忧,自己早早的就在筹划以后的养老去处,身处大城市,回乡的话又需要重新开始发展事业,谈何容易,父母也有自己的生活圈,无法融合大城市的氛围,这也是421独生子女家庭最现实的养老问题。在父母还能自理的时候问题并没有这么明显,再过5年10年,情况也许会更加严峻,仅仅凭一腔热情或是责任感,对于解决现实问题,并没有什么帮助。有没有更科学的赡养方式,能够兼顾儿女和老人双方的需求,让双方都能在不影响自己生活质量的前提下做好规划?养老社区这种医养结合的方式作为最近两年开始兴起的养老方式一直是我的关注。

养老社区是结合医疗,养老,休闲为一体的综合社区,近日参观了光大汇晨养老的朝来养老社区。

养老社区和传统养老院有什么区别呢?

养老院良莠不齐已经是众所周知,很多养老院收费虽然不低,但是因为没有规模化,服务人员的素质,服务的布局和理念得不到保障,老人的物质生活不说,由于得不到细心的照料,精神生活并不愉快。还发生过因为老人逐渐不能自理而被养老院拒收的情况。

专业的养老机构现在是稀缺的,16年空槽老人占到老年人的51%,现在平均50个老人拥有不到1张床位。到2050年,也就是我们的老年,60岁以上老人占全国人口的1/4。

养老社区作为一种新型的养老方式

首先强调大社区的概念:社区占地面积大,处在公园附近,地理位置绝佳,外部生态环境好。

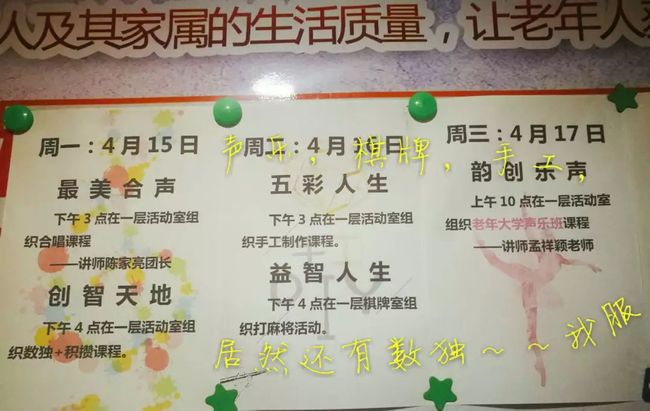

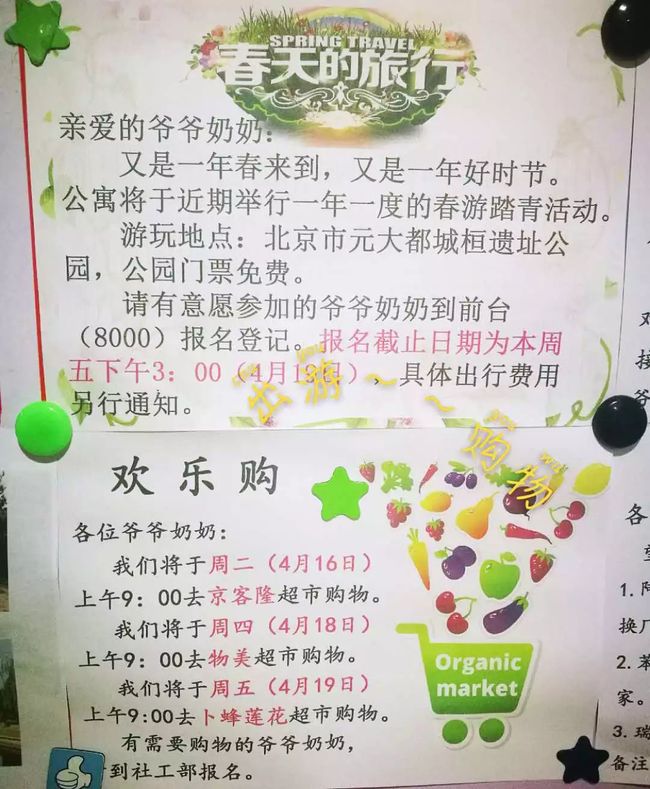

主打人性化和个性化的服务:1个护工对应1-3个老人,代取药,带旅游,逛超市,帮助购物,甚至打麻将凑角儿....

注重老人精神生活的丰富:不把老人当成行将就木的人,而是真正尊重他们,发掘他们曾经因为忙于生活打拼而被忘记的兴趣和爱好,声乐课,手指操,逻辑训练,游泳健身,种菜,书法绘画等等。

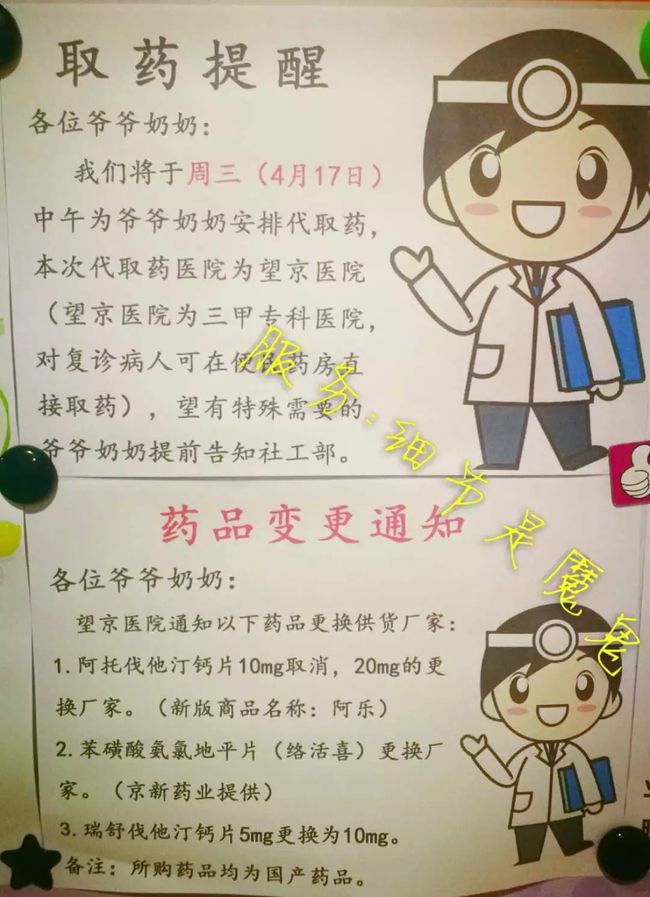

医养结合:医院就在社区里,每个房间都有紧急按钮,一键呼救,SOS定点急救,出现问题第一时间就医。

因为聚焦未来稀缺的养老资源,很多保险公司已经开始在全国布局养老社区有目前主要有下面几家。

光大汇晨,泰康之家,恒大欢乐谷,太平乐享家。

光大汇晨的入住政策和费用

今天先来讲讲光大汇晨的入住政策和费用,后面几家以后再讲。

中国光大集团是中央管理的国有重要骨干企业,创办于1983年5月,现已发展成以经营银行、证券、保险、投资管理等业务为主的特大型企业集团。光大收购汇晨之后成为它最大的股东。

汇晨养老考虑了养老,护理,康复等生命全周期布局。

比如朝来社区是自理+护理公寓,主要服务行动没有太大不便,生活基本能自理的老人

望京护理院则为长期卧床,残疾,植物人等完全无法自理老人提供护理服务。

朝来社区的平均入住年龄在83岁。

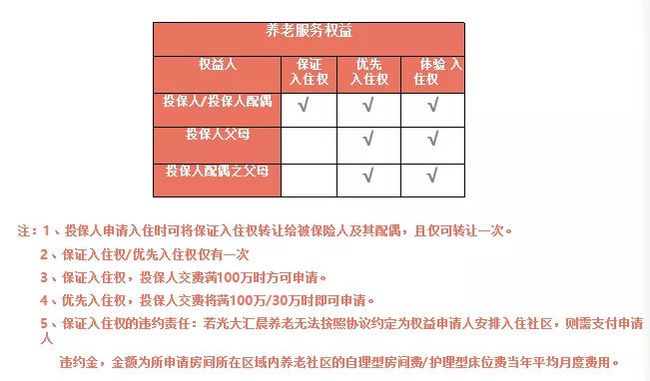

入住有两种方式:购买了保险产品和没有购买保险产品。

其中购买了相应保险产品又分两种:保证入住和优先入住。

总的来说是:购买了保险产品的入住要优先于没有购买保险产品的。

优先权和保证权的解释是:

购买相应的保险产品总保费满100万,投保人和其配偶都可以享受保证入住权,而投保人和其配偶的父母可以享受优先入住权。保证入住权必须要等到保险缴费期才能住,朝来公寓的优先入住目前排队时间最快在2个月入住。

入住价格是这样的:

朝来社区,如果是自理型的老人,套间可以住两位老人,面积100平米花费最多在15000一个月。

为什么要购买一张保单来入住养老社区?

因为一张保单可以解决两代人的养老稀缺资源,养老费用,并且还能给第三代留下不菲遗产。

保单收益如何解决两代人养老社区费用?

45岁的刘姐是一家大型律师事务所的合伙人,收入颇高,父母均70以上不到80岁因为考虑自己和先生双方父母和自己养老问题,所以想购买一份养老保险同时对接养老社区。

年存10万,存10年,从保单第5年开始有年金返还进入万能账户,从第五年开始领取,父母开始入住,每年领3万作为覆盖父母养老社区的费用,一直到父母去世,刘姐自己70岁的时候,养老社区费用有可能因为通胀而上涨,可以每年领取5万,作为覆盖自己和先生养老社区的费用,一直到90岁,假如身故,还可以留下106万留给受益人孩子(按万能账户中档收益计算)

在40岁出头,为老人和自己做一份长期的养老规划,这份规划里,一笔钱解决了两代的养老花费,不仅有现金流,为自己锁定了稀缺养老资源,还有财富的传承。一举三得!

我关注养老,不仅仅是为了父母,更是关心我们的下一代,我为自己的未来未雨绸缪其实就是为孩子减轻负担。当有一天我可以告诉我的孩子:疾病,养老,意外...我的一切风险都已经提前筹划好了,你只需要安心去打拼你自己的生活就好,我会在物质上和精神上都能把自己照顾好,这样孩子才会真的放心,这也是我们能为她做的最好的奉献。

karen luo 985硕士毕业 迈阿密大学访问学者;

曾从事科研和教育行业 现为保险经纪人;

关注留学美国,擅长教育和养老规划;