一、股权激励源起

最先应用现代股权激励机制的,目前被公认起源于美国上世纪50年代。

1952年,美国菲泽尔公司(又名美国辉瑞制药)设计推出了世界上第一个股权激励计划,初衷是为了有效避免高管过高的现金工资带来的高额个人所得税,于是将高管薪酬进行拆分,变成现金+股权,降低现金薪酬金额,从而有效降低个人所得税。

1956年,美国的路易斯·凯尔索设计了员工持股计划。他认为财富是由劳动和资本创造,因此劳动和资本应该共同分享财富。凯尔索认为员工持股,可以产生大量稳定的中产阶级,解决贫困危机。

随后,高管股权激励、员工持股激励模式逐步扩散开来。中国企业从上世纪90年代开始接触了解股权激励,并着手开始试点。

据荣正咨询调查数据显示:截止2017年3季度,A股上市公司共3383家,其中1078家上市公司已实施或正在实施股权激励计划,市场占比达到31.86%,这一占比也在不断的提升。

股权激励在企业的运用中越来越广泛。

二、为什么要实施股权激励

1. 从公司角度

(1)统一经营者和所有者的利益诉求

随着企业的发展壮大,企业创始人即所有者逐步退居二线,由职业经理人经营管理公司。企业所有者追求的是企业利润最大化;职业经理人追求的是个人成长发展和工作报酬最大化。企业利润最大化和职业经理人的工作报酬最大化在一定程度上是一对矛盾。怎么让职业经理人明白并相信,只有实现了企业利润最大化的情况下,个人报酬才能获得工作报酬最大化,并愿意为此目标而艰苦奋斗?

实行股权激励。将职业经理人从纯经营者转变为企业所有者+经营者,让职业经理人为自己而奋斗,统一经营者和所有者的利益诉求。

(2)降低企业现金激励成本

股权激励作为人才激励薪酬的重要组成部分,将现金薪酬转变为股权,降低企业现金薪酬支付压力。

(3)带上“金手铐”,稳定人才队伍

通过股权预期收益与人才进行捆绑。在股权激励退出机制设计中,员工股权退出套现,前提是度过了锁定期,这一过程通常需要3年或以上时间。这样就保障了公司在未来3年发展中人才的供给保障。在公司发展势头良好的情况下,员工一般不会轻易离开公司。这样就能较好的保留人才队伍。

2. 从个人角度

人的作用越来越重要,员工要求享有分享财富权利。

过去企业的经营认知是铁打的营盘,流水的兵,员工的可替换性非常高,员工仅仅是创造财富诸多影响因素中的普通一个。随着技术的发展,知识对财富创造的影响越来越大。现在企业的经营认知逐步转变过来,明白“人,是企业最宝贵的财产。”员工从单一的劳动提供者逐步演变财富的缔造者,人才的质量影响企业财富的创造。作为创造财富的重要要素,于是员工也要求享有匹配的财富分享权利。

另外, 由于员工的长期价值能够通过股权激励得到体现,员工的工作积极性也会大幅提高。

三、股权激励有哪些模式

虚拟股——现金模式

虚拟股是指公司授予激励对象一种虚拟的股票,激励对象可以据此享受一定数量的分红权和股价升值收益,直接兑付的是现金,没有所有权,没有表决权,不能转让和出售,在离开企业时自动失效。虚拟股有分红权、增值权、分红权+增值权三种。

(1)分红权

分红权是指公司股东将部分分配利润的权利奖励给授予的激励对象,主要采用岗位分红、项目收益分红方式、定额分红和超额分红。

(2)增值权

增值权是指公司给授予激励对象的一种权利,随着公司股价上升,授予对象可通过行权获取相应数量的股价升值收益。授予对象行权时由于没有实际认购股票,不用付出行权现金。

(3)分红权+增值权

分红权+增值权是指公司授予激励对象分红权的同时还有增值权的组合激励模式。这种激励方式应用最为典型的是华为的虚拟受限股,需要说明的是由于华为是未上市企业,作为内部融资的一种方式,虚拟受限股需要员工出资认购。

2. 实股

实股是指公司授予激励对象实际的股权,通常可以间接转化为现金。实股模式有现股(含员工持股计划)、股票期权、限制性股票。

(1)现股

现股是指即刻让授予对象获得股份,通过公司奖励或参照股票当前的价值向授予对象出售,没有锁定期。授予对象必须在一定时期内持有股票,不得出售股权。腾讯在公司成立18周年的时候,给每位员工派发的300股票就是属于现股。

(2)现股--员工持股计划

员工持股是指公司通过奖励或者参照股票当前的价值向员工出售,由员工长期持有公司股票,股份权益按约定分配给员工。

(3)股票期权

股票期权是目前最普遍、应用最为广泛的股权激励模式。股票期权是指公司给授予对象在将来某一时期以事先确定的价格购买一定数量股权的权利,激励对象到期可以行使或放弃这个权利,购股价格一般参照股权的当前价格确定,行权前没有分红权,行权后变为实际的股票。

(4)限制性股票

限制性股票是指按照预先确定的条件给授予对象一定数量的本公司股票,被授予对象以一定的折扣价,现金购买后即锁定,只有在符合规定条件(通常为年限或业绩目标)时,才可以逐步释放、出售。

四、各类股权模式优劣势对比

1. 从被激励对象个人角度对比

2. 从公司角度对比

五、股权激励顺序及比例

不论上市公司还是创业公司,确定激励的对象都是非常重要的一环。按照岗位重要性划分不同等级的激励对象。

1. 激励顺序

2. 激励比例

(1)上市公司激励比例

在《上司公司股权激励管理办法》中,对公司公司总量和个量有明确的限制性规定:

(2)创业公司

据相关资料统计,硅谷创业公司的期权分配比例如下:

六、股权激励价格的确定

(1)上市公司激励价格确定

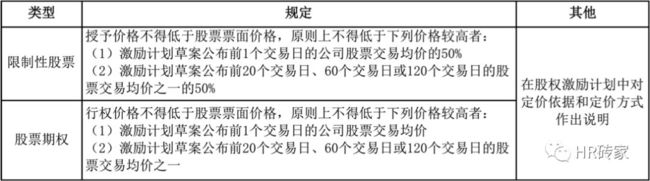

《上市公司股权激励管理办法》中对激励股票的定价有明确规定:

(2)非上市公司激励价格确定

目前法律法规没有对非上市公司股权激励价格有强制性的规定,企业可以较为灵活的确定激励价格。

七、案例分享(来源于黄治民先生所著的《股权激励操盘手册》)

1、案例背景

上市公司和专家技术团队成立一个家芯片公司。上市公司出资,专家技术团队以技术入股,注册资本为8000万,1元/股,上市公司和专家技术团队各占50%的股权。

2、股权激励计划实施

(1)确定激励模式:期权模式

(2)确定激励对象:经理及以上管理人员、高级工程师及以上、其他认为有必要参加的员工。

(3)确定激励数量:拿出股权的10%进行激励。

(4)确定激励价格:上市公司提出以1.8元/股来增资4000万。相当于每股涨了0.8元。激励对象的授予价格为1元/股。

(5)确定行权期:锁定期为1年半,分3年行权,每年行权1/3

(6)股份来源:增资扩股的方式

(7)激励限定规则:公司业绩和利润达标;离职自动丧失资格

(8)退出机制:激励对象行权,公司按持股比例同比回购