作为MBA、MEM、MPAcc等涉及管理知识的学科,对于“成本管理”这一主题的研究热度经久不衰,毕竟成本管理的效能直接影响着企业的钱袋子,进一步影响着员工中午加餐的抉择时间长短。但是作为论文研究,对于任何研究主题不能张口就来,我们先简要剖析成本管理的研究现状。

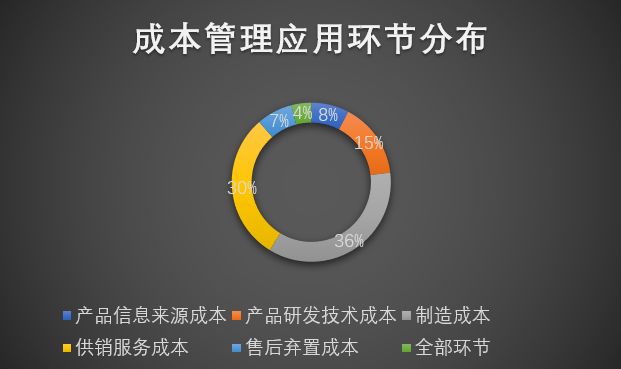

根据暨南大学在《管理学院报》中的分析来看,我国企业已经将现代成本管理方法应用于实际生产之中,其中应用方法分布如下:

随着企业的发展,科学的成本管理方法已经是企业降本增效的一大利器,但这些方法又被应用于哪些环节呢?

从上图可以发现,虽然当前国内企业已经应用了科学的成本管理方法,但在应用环节中,制造成本环节应用占比高达36%,也就是说,现有企业仍然难以脱离传统的成本管理思维,而由于外部环境的变化,传统的成本管理显然有点捉襟见肘,那么,让我们分析一下传统成本管理的不足。

成本管理写作指北——传统成本管理

在提到新的写作方向之前,必须按照惯例将传统的成本管理进行鞭尸(文献综述也是这样),传统的成本管理以“绝对成本”为主要目标,通过各种方式降低企业的绝对生产成本,从而提高生产端口的成本管理效能,而一味的压缩绝对生产成本,会导致产品质量下滑,不利于企业长期发展,另外,一旦突破员工承受边界,“提桶跑路”现象难以控制,人力资源成本上升,成本管理效果难免大打折扣,甚至不降反增。

传统成本管理导致的集群艺术行为——“提桶跑路”

“提桶跑路”现象则是传统成本管理的第二个劣势——忽视无形成本的影响,无形成本增加会给企业增加诸多风险点,如战略决策偏离、企业品牌影响降低等问题,印证了一句老话“有形成本也许能决定企业的盈亏,但无形成本却能决定企业的成败”。

这就推出了传统成本管理的第三个劣势——过分注重短期利益,虽然能够促进企业短期的核算,但并未将企业长期发展、链条式发展,后期发展仍然是一大问题。

也就是说,传统的成本管理总是围绕一个主题——钱,钱,钱!

这里省了多少钱?

那里省了多少钱?

今天共计省了多少钱?

那么问题来了,不说钱的话谈什么成本管理?

成本管理不说钱,说什么?

成本管理的新方向导向仍然是钱,但是将企业当下所处的外部环境纳入了考量,可以说是将钱的持续性、发展性和创新性完全激发。

那么新成本管理的可研方向都有哪些?

(一)质量成本管理

那么,质量成本管理哪位?

从质量管理的角度考量成本管理的核心内容是:成本包含为设计和提供高质量的产品以及相关服务等行为所产生的费用,且包含不合符质量标准的产品给企业带来的各项损失。

从这里可以看到成本管理由“降本增效”转向至“提质增效”,质量成本管理包括产品交易行为的各个阶段,研发、生产、营销和售后,也就是说,质量成本管理在一定程度上是为了降低甚至杜绝产品的质量问题给企业带来的损失,这个损失又包括内部损失和外部损失

举个例子来说,渣男渣女由于找不到对象,为自己以前的所作所为幡然悔悟。那么,幡然悔悟过程经历的心里路程就是内部损失,而由于“渣名外扬”导致失去所有朋友,这就是外部损失。

所以,质量成本管理不仅是新的可研方向,也是企业发展的命门之一。

(二)价值链成本管理

价值链成本管理何许人也?

传统的成本管理以内部管理为主,而价值链成本管理是以企业为主体,将成本管理的提升到一个高度的层面,这个层面不仅包含了竞争对手,也包含了企业主体链条中的供应商和采购商,价值链成本管理将企业的目光聚焦于竞争对手,确定自身优势劣势,进而采取更科学的研究方法。

举个简单的例子,老王和老宋是两个早餐店老板,两个人的产品价格一致,但老王每次去采购面粉时,朝着售货员老姐姐抛媚眼,导致老姐姐给老王提供的面粉比老宋更优质,因此导致老王产品好评,而对于老宋而言,这个时候就知道自己是要学习抛媚眼,还是去给售货员的老公告状。

价值链成本管理还考虑了自身企业与上下游企业之间的博弈,这样就是将传统的成本管理纳入到整个时长环境进行分析的。

(三)环境成本管理

环境成本管理是何方神圣?

企业成本确定受制于80%的成本约束因素,环境成本的约束力不断提升,如环保法律法规、经济法律法规、碳排放及排污成本管理等内容,而环境成本管理则是不断降低环境成本的约束力,结合企业生产行为的各个流程,尽可能降低环境成本投入。

环境成本管理的考量有两个有效的靶向作用,其一,对于企业而言,通过市场化手段优化环境成本,企业就顺理成章的提升了环境资源利用率,并延长环境资源循环时长,同时也为企业的持续发展提供了资源条件,并为企业的绿色技术转型提供一定的契机,增加企业无形机遇。

其二,结合成本动因判断,企业的环境成本管理行为可以带动或协助政府政策效能,使政府提高对环保政策实施效果的认知和反馈,降低政策或资金投放偏离风险,减少行政成本的投入。

当然,并非传统的成本管理就是一无是处,市场的变革、企业的更新、新产业的加入等因素都值得探讨传统成本管理的应用及优势,但是就论文而言,传统的成本管理在写作时想要创新稍显难度,新的成本管理显然考虑了更高的维度,囊括了许多“成本管理共同体”,甚至集群行为,这显然是成本管理发展的新方向和趋势,最重要的是,容易体现论文的创新!