书接上篇,我们进入连载的第五篇:区分真假需求。前面的四篇文章,我们介绍了什么是财富自由,财富自由的三大指标,通过收入支出表和资产负债表进行了整体的家庭财务梳理。同时,我们了解了:理财是追求终身持续的稳定资产增长。理财的重点不是投资赚多少钱,而是有一个科学的资产配置。作为资产配置的第一步,我们进行了现金流梳理。通过合理安排,可以让我们摆脱钱不知道花到哪里去的困境,还可以额外产生一定的收益。这些都是一些理财基础动作,帮我们打好基础。

慢慢地,我们就进入到了更具体的分步骤操作了。我们今天聊一聊,你为什么要理财?理财是为了更好的服务生活嘛!那么,你的理财是为了达到什么生活目的?

你可能会告诉我,我是为了财富自由,幸福生活。这个还是太抽象了,我们来聊聊具体的。具体的是什么呢?有的朋友说:我的理财目标是为了买房买车,为了孩子有一个良好的教育水平,这个是可以的,很具体。

我先请问你一个问题,比如说买房买车,这是你的真实需求吗?你确定吗?很多时候,我们对自己的需求不一定真的找准了。就如同,有时候女生买衣服,并不是因为缺衣服,而是因为购物冲动而已。

我们来举一个案例:

上个礼拜,我和客户小美做交流,帮她做了财务分析。她的基本情况是:女性,80后,单身,在四川一个二线城市上班,公务员。她对目前工作情况不满意,因为升职加薪都很缓慢。她月收入4000,开销3200,没有储蓄。有6万块钱投资在股市,目前已经亏了四成。

我们就她的职业发展情况做了交流,我建议她进一步提升能力,寻找更好的发展机会。同时,她讲到想要买一辆车子,方便上下班。那么,她目前最主要的理财需求就是买车。想买一辆价格15万的车子,首付6万,每个月按揭1950元。请问,你觉得她这个需求,是她目前最真实最急切的需求吗?

小美买车的意愿很强烈,这是她的主观意愿。但是,她的客观情况是否适合近期买车呢?我们用数据来说话,客观的分析一下。还记得我们第二篇文章介绍的收入支出表吗?她的经济能力是否能够负担这辆车子?我们把他的她整体资金情况列入收入支出表,是一个什么结果呢?

我们发现:她的收入不变的情况下,支出已经达到了6050,是严重的入不敷出的。也就是说,每月都有负债,这是肯定不可能持续的呀!但是小美告诉我没关系啊,我把股票全部抛出,大概能有4万,再向父母借一点凑个首付。我问她每月的支出缺口怎么办?她说可以把打车钱砍掉。那还是不够呀,怎么办呢?她说:那就把培训和旅游的费用砍掉。

我当时就吓了一跳,我说小美你不能这样子,你这样子就彻底陷入老鼠赛道了!你还这么年轻,人生还有更远的发展。投资自我和开阔眼界是非常重要的。而且,你对现在的职业发展又很不满意,希望能够职业转型,那就更需要自我投资,提升自我价值了。

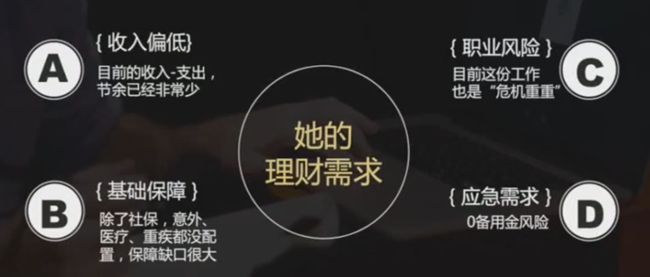

如果你做了买车的决定,那就意味着你必须要面临四大风险,分别是:

1、收入偏低。每个月都是月光。

2、保障缺失。目前你除了社保外,意外、医疗、重大疾病都没有,保障缺口很大。一旦有任何的风险发生,谁来帮你解决巨大的资金开支呢?

3、职业风险。这个职业你很不满意,同时发展空间也很小。你本人已经意识到这个问题了,那一定要在近期考虑如何进一步做好职业规划,长期发展。

4、应急需求。你把所有的钱都投到车子上,包括未来的收入全部都被安排光了,那么如果一旦有任何紧急的事情发生,你是没有任何备用金的。

如果你要买车,就意味着你要承担这四大风险,你觉得这个代价划算吗?我跟她分析完之后,她也确实吓到了。

你看,我们喜欢的东西和我们的真实需求,其实不一定是一样的。如果满足了自己的喜好,买了车,成为车奴。那么,代价就是占用了我们所有的财务资源,和未来职业转换的机会。

你看,在分析之前,小美为了满足自己的喜好,带着盲目的乐观,执着于买车。但是通过我们专业的分析之后,我们才发现她冰山下真正的需求。

那么小美目前的情况,什么才是真正的,重要的需求呢??肯定是:开源。

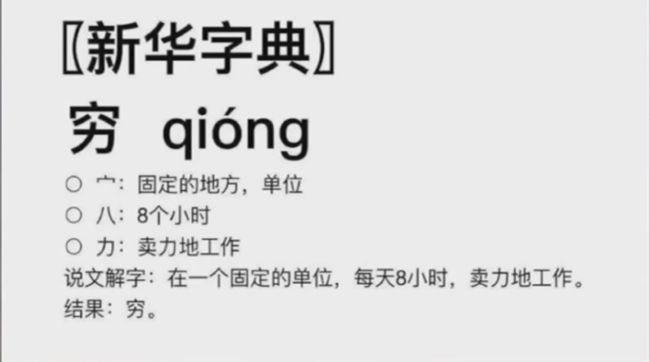

其实,小美的问题说到底就是因为一个原因:穷。我们之前说过,这是大部分小伙伴面临的问题。穷指的是什么?我们来看看新华词典,对穷这个字的解释。

穷,就是在一个固定的地方——我们的单位,八个小时的卖力工作,结果就是穷。当然这带点玩笑成分在里面,但我们都知道,如果只是做一份普通的工作,我们的人生想要实现财富自由是有很大难度的。当然,我们并不是站在道德高点来探讨穷富这个问题。而是说,如果我们有能力的话,可以为家人和自己创造更好的物质条件,那不是更好吗?

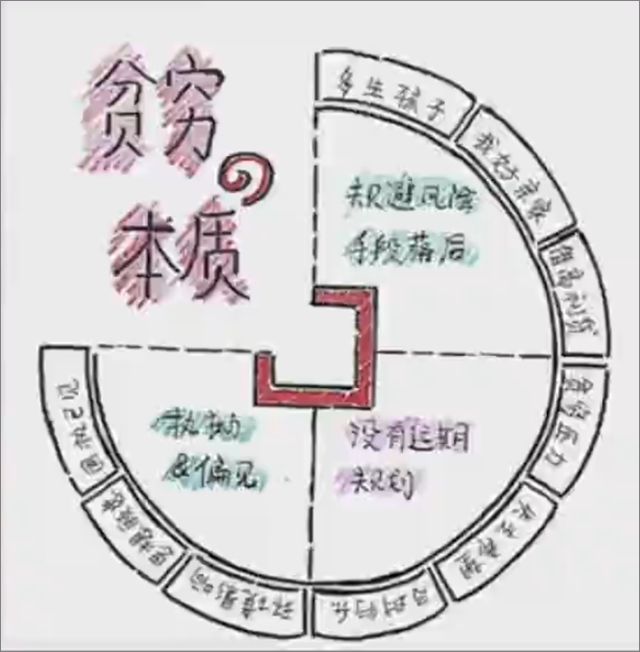

其实贫穷的本质是什么呢?主要是三个方面:一、规避风险的手段落后,二、没有远期规划,三、执拗和有偏见。因为这三个方面,我们总是停留在只看眼前、享受当下,拒绝进步的地方。

我们的目的就是,破除这三方面问题,去创造更多的财富,也就是更好的开源。在开源这个问题上,想问一下大家:你是否在建立自己的管道呢?相信这样一个小故事,大家都听过,关于挑水和挖井的故事。

左右相邻的两座山,山上分别有一个庙,两个和尚分别住在左边的庙里和右边的庙里,这两座山之间的有一条小溪。这两个和尚每天都在同一时间下山来打水。时间一长,两个人就成了朋友。

时间一晃就过去了五年,有一天左边山上的和尚下来挑水,发现右边山上的和尚没来,他就想:这个老兄是不是睡过头了呀?第二天还没来,第三天还没来,就这样过去了一星期。右边山上那个和尚一直没露面,左边山上的和尚再也忍不住了,说我的老兄可能是生病了,我得去看看他。

第二天一早,他爬到右边的山上,推开庙门一看,大吃一惊,他那个没跳水的兄弟正在庙里练拳呢。他特别诧异,就问:老兄,难道你不喝水吗?我怎么天天都不见你挑水?右边山上的和尚,对他说,来,老弟,我带你去后院看看。

说着,就把他带到后院,指着一口井,他说这五年,我一直都没有停下来打这口井。每天做完功课,我就来打井,能多打点就多打点,这个井在一个星期之前终于冒出水了,我从此再也不用下山挑水喝了,可以有更多的时间练拳了。

小故事大道理,在这个故事里面,我们会看到两个和尚选择不同,付出不同,结果大为不同。那么你想选择成为哪一个呢?我们想要提高收入,也就是有更多的水流入,那么要不然就是提升本职工作的收入,也就是多挑水;要不然就是开拓新的收入渠道,也就是给自己打一口井。这两者都离不开我们的付出。当然,不同的选择,需要付出的代价也是不同的,得到的结果也是不同的。

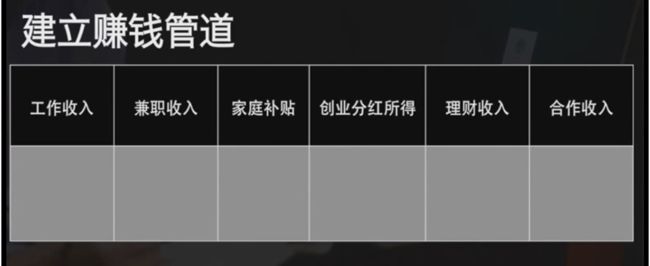

最后,我们来梳理一下有哪些开源的管道?

一共有六个管道,它们分别是:

1、工作收入,我们的本职工作,带来的收入。

2、兼职收入,我在工作之余,还去接一些活。比如说:我本来是一个老师,我还可以去当家教,获取额外收入。

3、家庭补贴,比如说,有的女士没有上班,在家里照顾家庭,先生会体谅她的辛苦,给她笔零花钱。

4、创业分红收入,我们和朋友一起开的小店或者持有股份获取的收入。

5、理财收入,比如说,我们上篇文章谈到通过适度的购买理财产品,可以产生理财的收入。

6、合作收入,比如说,我身边有很多企业家,那我是否可以帮助他们进行撮合,如果产生了相应合作的话,我不光帮他们提供了价值,也可以自己获取的收入。

在这六大管道的基础上,我们赚钱的方式有哪些呢?一共有三种方式:

第一种、卖服务或者卖时间。

包括我们可以写文章、出书、提供个人的专业服务、创业、经营自己的网店、努力提升工作能力,获得升职加薪等。

第二种、是自己赚钱还是一群人帮你赚钱?

《穷爸爸、富爸爸》里面讲到:富人之所以富有,是因为富人拥有系统,也叫做商业网络。世界上最富有的人总是在不断地建立网络,而大多数人则是为富人的商业网络工作。建立庞大的商业网络,需要毅力和时间,拥有的财富才能比梦想的还要多。一个精心设计和管理商业网络的人,所得到的收益将会是只知道整日辛劳者的数十倍。

所以,如果我们看到身边有人获得了巨大的财富,也不用去羡慕或嫉妒。我们可以想想:也许在前面的几年,他付出了很多不为人知的辛劳和付出。这些都是值得我们去学习借鉴的。

第三种、学点理财技能,让钱生钱。

包括我们正在进行的这系列文章,后面我们会介绍到目前市面上常用的理财渠道和工具,通过合理的资产配置和合理的投资,让钱为我们来赚钱,让我们成为理财小达人。

好的,我们今天暂时先交流到这里。我们今天做了很重要的一步,就是分清楚自己的真实需求和虚假需求。其实我们80%的小伙伴最真实的需求就是开源,绝大多数的问题都是因为源头太少了,可以打理的资产太少,以至于难以产生理财效果。让我们先一起努力,赚到足够的第一桶金,为后面的具体理财打好基础。感谢你的阅读,我们下一次再见。