百万医疗险作为这两年的网红产品,但凡了解过保险的朋友,就没有不知道的。

产品火爆,保险公司自然也不甘示弱,纷纷拿出洪荒之力开发自家的百万医疗险产品。

今天要给大家介绍的新产品,叫做“超医保·百万医疗”,由中国人寿和京东联合推出的,公司实力自然不用多说,重点在于产品的保障责任怎么样,值不值得购买?下面我们就来具体看看:

什么是百万医疗险?

百万医疗险有点类似于社保,都是用来报销医疗费用的,但百万医疗险主要针对住院产生的高额医疗费用进行报销,对于感冒发烧之类的小毛小病产生的门诊医疗费用是无法报销的。

相比于社保,它的优势很明显:

1)报销范围广

不限社保用药:社保不管的进口药和自费项目,它都能报销;

不限治疗手段:不管是住ICU花的钱,还是癌症的靶向疗法,甚至最先进的质子重离子都支持,给就医提供了更多优质的资源;

不限疾病种类:不同于意外险和重疾险,百万医疗险不管生病的原因和种类,超过免赔额就能报销。

2)保额高

百万医疗的报销上限基本都是上百万,这个额度足以覆盖绝大多数疾病的治疗费用了!

3)价格低

尤其是对于年轻人,一两百块钱就可以买到两三百万的保障。

对于疾病方面的保障,百万医疗险可以说是必不可少!

在了解完百万医疗险的基本概念之后,接下来我们就来看看超医保的具体保障责任有哪些亮点?

超医保的保障亮点

1)一般医疗免赔额低,仅为5000元或8000元,降低理赔门槛;

2)可选普通门急诊保障,大病小病均能涵盖;

3)可附加癌症特需医疗,专家多,就医环境好,服务好;

4)可附加恶性肿瘤赴日治疗,70%赔付,100万额度,附加费用少;

5)增值服务种类多,涵盖在线问诊、住院陪同、术后护理、体检服务、绿通服务、住院押金垫付/直付、MDT多学科会诊、抗癌特药服务等,大大提升客户使用率;

6)转保无等待期:若已投保其他百万医疗产品,在原保单期满1年后可申请投保本产品,符合健康告知并投保成功可免等待期。免除对于等待期的后顾之忧,放心投保。

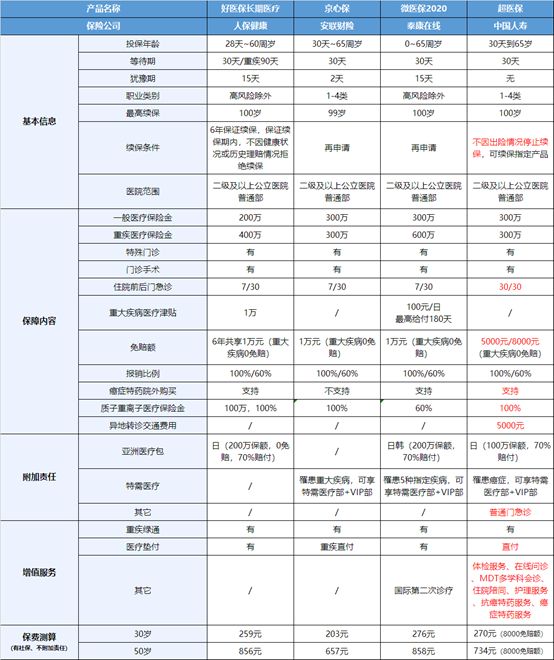

热门产品对比

一款产品好不好,“王婆卖瓜自卖自夸”可不行!

我们挑选了目前市面上比较火的几款大平台的百万医疗险进行一个对比,看看超医保表现如何?

我们就从挑选医疗险,重点要考量的几个方面依次来做个对比:

1)基础保障责任

4款产品都包含了住院医疗、特殊门诊、门诊手术、住院前后门急诊的基本报销内容。

但在住院前后门急诊的保障上,超医保覆盖时间更长,可报销住院前后30天的门急诊费用,而其他3款产品都只能报销住院前7天后30天的门急诊费用。

要知道一般重大疾病从病理检查到确诊,是需要很长时间的,那自然是报销时间覆盖的越长对我们越有利了!

另外,超医保比其它三款产品还多了一项福利,包含了5000元的异地转诊交通费用补贴!

我们都知道一线城市的医疗水平要远高于三四线城市,对于生活在小城市的人来说,生了大病有时候在当地无法得到治疗,这时候就需要转诊到大城市寻求更好的医疗技术,来回的交通费用虽然不多,但对于生着大病的人来说,自然是能省一点是一点!

5000元的交通费用补贴,足够我们乘坐好一点的交通工具了,超医保提供的这项保障非常贴心!

除了基础保障外,超医保还有两项加分保障:

• 支持癌症特药院外购买

看过《我不是药神》这部电影的,一定会对剧中的特效药特别的有感触,其实不管是剧中,还是现实生活中,癌症特药,对大部分患者来说都是“天价药”。不少药品,月均花费可以达到数万元。

这两年,虽然已经有越来越多的癌症特药被划入医保,但因为每家医院都被要求控制“药占比”,绝大部分医院都没有引进癌症特药,即便有引入,也对数量进行了严格的控制。患者想要用药,可能仍然只能在外面的药店自费购买。

因此,外购药保障非常重要。有了这项责任,院外购买特效药的花费就也能报销了。

• 支持质子重离子医疗技术

质子和重离子技术是国际公认的放疗尖端技术,之前著名羽毛球运动员杨宗纬不幸罹患了鼻咽癌,就是依靠这项技术治愈的。

虽然其他三款产品,也都在不同程度上包含了这两项责任,但并不如超医保全面,比如好医保的质子重离子有报销上限为100万额度,微医保只能报销60%,而超医保100%报销,报销额度为300万,显然超医保更胜一筹!

2)附加保障责任

超医保比其它三款产品更加丰富,不仅涵盖了恶性肿瘤赴日治疗以及特需医疗责任,还可附加普通门急诊保障,感冒发烧都能报销,非常实用!这是其它三款产品所不具备的!

我们前面说过,百万医疗险主要针对住院产生的高额医疗费用进行报销,对于感冒发烧之类的小毛小病产生的门诊医疗费用是无法报销的。

但我们都知道,普通门急诊其实更常用,而且费用也不低,尤其是在北上广深这种一线城市,正常看一次门诊都七八百,只要赔付就把保费赚回来了,超医保的这项附加责任划算且实用!

3)免赔额

免赔额就是指保险公司不赔偿的部分,比如你在医院看病花了2000元,而你买的百万医疗险的免赔额是一万元,那就无法报销;如果花了12000元,那就可以报销2000元。

所以说免赔额自然是越低越好。

其它三款产品免赔额都是一万起,超医保仅为5000元或8000元,理赔门槛低,能拿到赔偿的概率更高。

4)续保条件

超医保的续保条件非常宽松,即使发生理赔过,只要产品在售,都可正常续保。

而京心保和微医保2020续保时都需要重新审核,如果发生理赔过,有可能会被拒保。

5)增值服务

在“看病难、看病贵”的中国,两项服务一定要有:就医绿通和医疗垫付。

相信进过医院的朋友都真切感受过“看病难”的痛苦,住院排队排到吐,一个床位很难求。

就医绿通能让保险公司帮你约医院、找专家、挂号、办住院,看病就医更省心!

其次,医疗垫付也很重要,如果没有垫付服务的话,治病30万,那得自己先拿30万进行治疗,然后出院后拿发票才能报销。

有了医疗垫付,看病的时候可以申请让保险公司先出钱,事后再拿单据去报销,这样可以解决大额医疗费用的燃眉之急,不用承受巨大的经济压力,关键时刻,可能能挽救生命。

这4款产品都包含这两项增值服务,但超医保在医疗垫付方面做得更好,住院费用全程直付。

啥意思呢?

就是说你只管看病就好,费用方面不用你操心,由保险公司和医院直接结算。

而垫付的话,会多一道手续,保险公司先向医院支付一定的保险金,出院后还是要由本人整理好发票,然后去跟保险公司核算报销,显然直付会更省心!

除此之外,超医保还提供了体检服务、在线问诊、MDT多学科会诊、住院陪同、护理服务等,比其它三款产品更加丰富,让患者享受更加舒心的就医体验!

6)价格方面

从表格中可以看到,超医保的价格并不是4款产品中最低的,但因为保障责任、免赔额、续保条件以及增值服务各方面优势的存在,综合性价比还是非常高的!

总的来说:

超医保的各方面表现还是非常不错的,价格方面也很实惠,承保公司中国人寿实力自然不用多说,可以放心选择!

写在最后

疾病是我们现在离不开的话题,一人生病全家挨饿,因为高昂的医疗费用,被拖垮的家庭也不少。

而百万医疗险的出现,能让绝大多数普通人看得起病、不再因病返贫、因病致贫,而且百万医疗险本身价格也不贵,下至孩子上至父母,只要符合购买条件的,建议人手一份,这不管是对自己,还是对家人都是最好的保护。