讨论主题:

1、为什么买了医疗险还要买重疾险;

2、为什么要买多次赔付尤其是癌症多次赔付的重疾险;

3、为什么不推荐纯重疾险(无身故责任);

4、重疾险的配置核心因素是什么(公司品牌?保额充足?产品性价比?绿色通道服务?)。

1.为什么买了医疗险还要买重疾险;

(1)费用的问题。

医疗险和重疾险功能不同。医疗险是报销型保险,凭发票报销,主要是解决生病住院时医疗费用问题。如果配置的医疗险是不完善,还会涉及部分费用自付。假设病人是购买保障全面的医疗险,社保内外用药都覆盖到位,医疗费能足额报销。可人一旦生病,除了医疗费,还有护理费、营养费,交通费、收入损失等。如果不幸罹患重疾,治疗后至少需要3-5年的康复期,这期间需要安心休养才能让身体更好的恢复。但是收入暂停,开支不会停。如房贷、车贷、康复营养费等还在继续,这些医疗险都无法弥补。而重疾险是给付型保险,其更大的意义是收入损失险,解决病后康复休养生活开支等费用。不需要发票,按保额给付,能很好的解决患病后收入损失带来的各种问题。如果买了几份重疾险,还能分别索赔。钱的问题解决了,提高生存质量,病人就可以安心养病,更好的活着。

(2))医疗险是短期险,目前市场上没有真正终身保证续保的险种,一旦出险或停售,后期续保可能会受影响。医疗险相对重疾险核保更严格,生病后有可能没有投保的机会。重疾治疗周期长,如果出险后第二年不能续保也不能购买其他保险时,后期就没有保障。重疾险能更好的保障这个风险。因为重疾险一旦投保保障时间都是比较长,有些还是终身保障,过了等待期后只要还没有因理赔导致合同终止,保障不会因体况的改变而受影响。

(3)医疗险是自然费率,买一年保一年。随着年龄的增长保费也跟着增高,年龄越大,保费越高。但是随着年龄增长,人创收的能力就会降低,后期缴费压力就会很大。而重疾险是均衡费率,缴费期是阶段性,保障却是长期的。现在很多重疾险都是带豁免功能,如果中途出险符合条款约定,保费可豁免,还能持续有保障。

(4)当然,重疾险是长期险,保费相对医疗险高,我们一般很难买到足够解决高昂医疗费的保额,而且重疾险的只保障合同条款约定病种,有些疾病虽然没有达到重疾的标准,但是花费也很高,而医疗险是不限病种,不管是意外或疾病导致的住院都是可以理赔的。

由此可见,医疗险重疾险很有必要同步配置。

2.为什么要买多次赔付尤其是癌症多次赔付的重疾险?

随着医疗技术的发展,以前很多的不治之症会都可以治愈或者转成慢性病,各种癌症的5年生存率也逐渐提升,像乳腺癌五年生存率已经高达83.2%,同时随着生活水平的提升,人的寿命也越来越长,二次罹患重疾的机会增加。风险也不是单一的,有可能会因意外也导致重疾,但一般罹患重疾后不能再购买任何健康保险了。而多次赔付的重疾产品,得了一次重疾,理赔后保费不用再交了,再次出现不同的重疾时还可以获得理赔,所以优先考虑多次赔付的重疾。

在重疾中,恶性肿瘤(癌症)的发病率是最高,(理赔率高除了是发病率影响,跟理赔条件也是有影响的,癌症是确诊即可理赔,但是其他重疾相对理赔会更难)且随年龄的增加逐渐上升。恶性肿瘤是有极大的可能复发、扩散、转移的。在重疾的范畴里,不管肺癌、肝癌、脑癌等都属于同一病种——恶性肿瘤。即使是多次赔付的产品,针对恶性肿瘤的赔付也仅可赔一次。所以恶性肿瘤多次赔付是很有意义的。相对于重疾多次赔付,恶性肿瘤的多次赔付其实更有价值,如果预算有限,不能配置多次给付重疾险但一定要兼顾恶性肿瘤的多次给付。

3.为什么不推荐纯重疾险(无身故责任)

纯重疾险一般都是消费型,保障不全面,理赔限制多,容易出现惜赔。当出现模糊界限时,不带身故的是不理赔则保费消费掉。同时有些界限不好定义,容易导致理赔纠纷。带身故的重疾会更容易获得理赔。

重疾险是有一定的理赔标准,如果罹患重疾还没达到标准就身故,因为纯重疾险没有身故责任,即使发生了重疾也不一定能理赔,如突发心脏病身故,脑中风后遗症180天内身故, 罹患非合同约定的疾病身故,如新冠肺炎等,这些消费型重疾都不赔。网上很多大V会建议搭配定期寿险杠杆更高,但是不见得每一个客户都会给自己配置定期寿险。而且即使投保人本人知道纯重疾险的不足,但家人不知道不理解,如发生身故不能理赔,也会引发系列纠纷,给家人带来更多困扰,这是大家都不想看到的。

纯重疾险一般都是网销险,后续能享受的服务肯定会差一些。

当然,纯重疾险相对带身故责任的重疾险保费更低,杠杆更高,如果收入低的人群保费预算有限或者是奋斗期也可以考虑这种类型的产品,建议一定要同步配置定期寿险,最好是组合搭配,

4、重疾险的配置核心因素是什么(公司品牌?保额充足?产品性价比?绿色通道服务?)。

(1)配置重疾险首先要保证保额充足。重疾险是收入损失险,规划保额时要考虑个人的收入水平。重疾治疗康复期一般都要3-5年,有些甚至一辈子都不可能工作了,买重疾险的时候至少要配置到3-5年收入,把保额尽量做高。不然,不管产品条款如何人性化保障如何全面,保额不足家庭抗风险能力就很低。

(2)第二要考虑的保障要全面,注意高发疾病的理赔次数和间隔期。目前,我们国内所有重疾险前面25种重大疾病的定义都是统一,从理赔数据来看这25种重疾已经覆盖了临床上95%以上的重大疾病,所以我们在配置重疾险的时候更应该关注产品本身。很多产品差异化还是很大的,可能A公司的单次赔付价格就是B公司多次赔付的价格,花同样的保费,获得却是完全不一样的保障。我们尽可能选择更优秀的产品而非表面的大公司

(3)很多人会介意是大公司或小公司,其实我们没听说过的公司不一定就是小公司,我们非常熟悉的公司也不一定就是大公司,这里面有很多广告、营销策略的影响,信息不对称会让我们产生错觉,进而做一些错误的决定。保险公司的后期服务对于我们来说是很重要的,会影响到我们的体验。当人患病的时候,会更需要贴心的服务。

(4)对于品牌,高端客户需求更高,注重这方面的服务。根据客户的认知需求选择。更现在医疗资源分配极不平衡,国内好的医院专家都集中在北上广,好的专家一号难求,即使能挂号需要住院床位要排队,安排手术也要排队,这过程除了折磨人还会耽误病情。但是优质医疗资源会直接影响疾病的治疗效果果,这时绿通的服务是不容忽视,绿通可以帮我们解决挂号床位手术安排的问题。这些资源用钱也买不到的,所以在配置重疾险的时候要关注是否带绿通服务。一般大公司在配套服务上会做得更完善,但产品性价比没那么高,有经济条件人,比较追求服务可以优先考虑带绿通服务的产品。

总的来说,配置重疾险的核心是保额优先,然后选择后续服务更好的公司。然后再根据个人的经济情况选择性价比高的产品或选择公司品牌。建议虑多款产品组合搭配,让保障更完善。

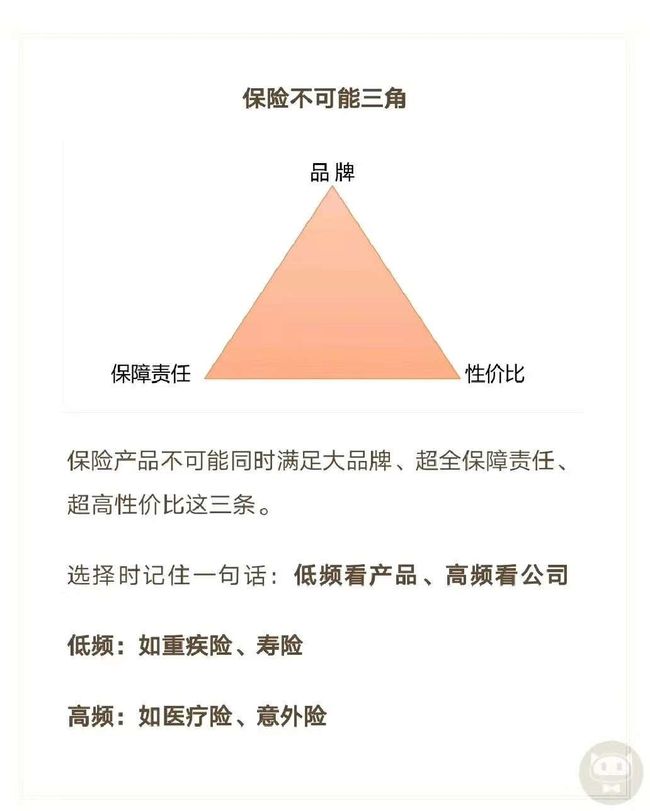

建议:低频看产品,如重疾险、寿险,看保险责任;

高频看公司,如医疗险、意外险,看服务好不好;

年金险看功能,做教育金还是养老金还是做婚内财产保全,等等。

高频是指理赔的概率高,低频是指理赔的概率低。