保险一般分两类,保障型和理财型。对于我们普通人来说,真正需要的,其实也就四类:意外险、医疗险、寿险、重疾险。

所以,买人身保险,本质上也就是在重疾险、意外险、医疗险、寿险这四类保险中找到性价比高的产品,再搭配组合到一起”。

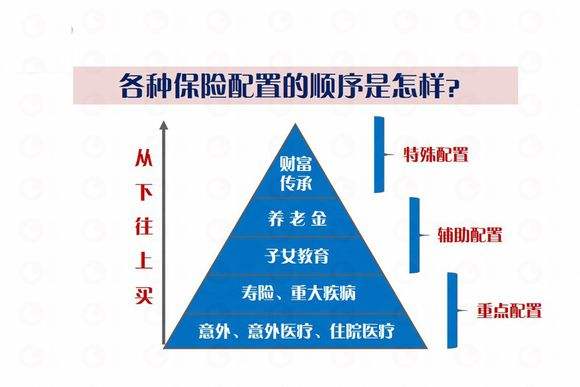

不同保险保什么?

这四类保险究竟保什么?

1、重疾险

重疾险即重大疾病保险,简单来说,如果买了重疾险后,确诊了保单范围内的重大疾病种类,那么保险公司会一次性进行赔付。

所谓的“重大疾病种类”,在保监会发布的《重大疾病保险的疾病定义使用规范》中,规定了25种,其中6种,属于必保疾病,另外19种,属于可选疾病。

6种必保疾病:恶性肿瘤(不包括部分早期恶性肿瘤)、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术、终末期肾病。

19种可选疾病:多个肢体缺失、急性或亚急性重症肝炎、良性脑肿瘤、慢性肝功能衰竭失代偿期、脑炎后遗症或脑膜炎后遗症、深度昏迷、双耳失聪、双目失明、瘫痪、心脏瓣膜手术、急性或亚急性重症肝炎、严重阿尔茨海默病严重脑损伤严重帕金森病、严重Ⅲ度烧伤、严重原发性肺动脉高压、严重运动神经元病、语言能力丧失、重型再生障碍性贫血、主动脉手术。

如果保险公司想再增加这25种疾病之外的病种,可以自行决定,所以目前的重疾险所保障的疾病已经远超25种,甚至出现了上百种。

但重疾险保障多少种疾病,并不是我们需要关注的重点,因为最高发的重疾只集中在必保的6种疾病中——数据显示,理赔率最高的三类疾病:恶性肿瘤、心血管疾病和脑中风后遗症,三者理赔占比高达90%多。

所以一般重疾险如果覆盖了25种疾病基本就够了;如果保障疾病更多,但保费没有明显增高,当然是更好的选择。

再来说说重疾险的赔付原则:重疾险确诊就给付保额。这非常符合现实情况:一旦遭遇重大疾病,就会马上面临巨额支出。因此,购买重疾险时,要看好赔付额度。

原因在于,重疾险并不是仅仅用来补偿医疗费用,它还有一个作用是患病后补偿家庭经济损失。现实生活中,很多大病患者,很难再继续工作,经济来源就成为大问题,而重疾险赔付的保险金能解决这个问题。比如重疾险保额80万,实际治疗花费50万,那剩下的30万,就可用作生活费和康健费。

此外,重疾险是可以重复购买的。你在A公司买了一份50万保额的重疾险,不影响你在B公司再买一份50万甚至100万保额的。一旦确诊,两家公司都会赔,A家50万,B家100万,总共150万。

这150万你具体如何使用,保险公司也不会干涉,你可用来看病、补贴家用,甚至是旅游、买房、买车。

不过,重疾险通常对健康状况要求较高,没法通过健康告知,或年龄较大了,都不太好买。

2、医疗险

医疗险,顾名思义,可以报销各种看病费用,包括门诊、急诊、住院、手术等费用的保险。

通常有3种类型:低保额、低免赔的;高保额、高免赔的;高端医疗险。

低保额、低免赔的医疗险:没有免赔额,只要住院了就能报销。但保额低,一般在1-5万元之间。可作为医保的补充,解决一些小的住院医疗费用问题。

高保额、高免赔的医疗险:存在1万元免赔额,但保额高,一般都在几百万起步。即俗称的“百万医疗险”,也是目前市面上最热销的。

高端医疗险:可直付公立医院特需部、公立医院国际部、私人医院、昂贵私人医院、非大陆区域医院,保额很高,通常用来保障巨额医药费,享受的服务也是顶级的。

所谓的“免赔额”,就是低于约定的数字,保险公司不用赔,而且这个免赔额不能用社保的统筹帐户去抵扣,所以实际医疗费用在2-3万以上才能用到。

举个例子:张女士住院总共花费23000多元,社保报销了16000多元,如果买了有10000元免赔额的医疗险,保险公司不会赔,因为张女士实际自费金额不到10000元。

以上分类是从保额的角度,下面说说报销的角度,医疗险又可细分为报销型和津贴型。报销型,花多少报多少,即使你买的保额为100万,实际住院花费只有2万多,也拿不到任何赔付。例子解释的很清楚了。

如果是津贴型,则有多少报多少,因为它是按照住院天数给付的。比如,住院津贴是180元/天,实际住院10天,那么可以获得赔偿1800元。

和重疾险不一样,医疗险不建议重复购买,因为同一笔费用不能在多家保险公司重复报销。只有报销的费用超过保额了,才能先找一家理赔,没报销完的再找另一家理赔。就像下面这个案例:

赵小姐有医保,又在2家保险公司各投保了一份费用报销型医疗保险。2016年9月,她因病住院花费了1.7万元,医保中心报销7000余元后,她向两家保险公司索赔,一家保险公司报销了3000余元,另一家保险公司以“只赔医保范围内、保险公司已理赔以外的部分”为由,只为其报销数十元钱。

借此,这里也回答下“有了重疾险,还要买医疗险吗?”、“有社保,还要买医疗险吗?”的问题。答案都是要的。

首先,重疾险跟医疗险的保障范围不一样。

重疾险转移的是大病风险,而医疗险转移的是看病的风险,即大病、小病都管。这有点像社保,但社保报销范围又偏狭窄、严格,只能报销社保目录内用药,目录外的进口药、进口器械无法报销。也就是说,三者看似有重叠,其实各有侧重,谁都无法完全替代谁。

其次,理赔时,重疾险跟医疗险、社保互不冲突。

保险公司会直接给付约定的重疾保额,不会扣除掉已经赔付的医疗险保额和国家统筹基金已报销的那部分费用。至于医疗险,前面说的很明白,对医保有补充作用。

所以,即使有了百万医疗险,也是需要买重疾险的;有社保,也有必要补充一款医疗险。大白建议买高免赔额、高保额的——有社保,小额医疗险就不是那么必要,即使住院,医疗费我们自己也有能力承担。

3、意外险

意外险,正是对各种意外进行保障的保险。一般分2种:意外伤害险、意外医疗险。前者主要保障意外身故和意外残疾;后者可以报销因意外导致的门诊、急诊、住院费用。

其中,意外身故,即意外导致身故,保险公司给付保险金,一般等于保额。

意外残疾,稍微复杂点,理赔金给多少,保险公司是根据残疾的严重程度来确定的。国家规定,残疾共分10个等级,10级残疾最轻,发生10级,给付10%的保额;1级残疾最严重,发生1级,给付100%保额。

意外残疾,要注意避开只保“全残”的产品,也就是说,即使是手断了,保险公司也不会赔,实在有点坑。

意外险保费便宜、保障高,对健康告知又宽松,七八十岁也可以买,覆盖人群非常广泛。

不过,意外险也不是来者不拒,其对被保险人的职业有要求。

职业类型通常分6类,职业等级越高表示风险越大。通常1-4类职业都比较容易买到意外险,而5-6类职业的比较难买,能买到的,也是保费贵、保额低的。像运动员、警察、煤矿工人基本不好买意外险。

所以,买意外险时,一定要确认自己的职业是否在可保范围内。不符合的,即使买到了,保险公司也很有可能会拒赔。

最后再说3点:

对保险中的“意外”,千万不要想当然,必须满足“突发的、外来的、非本意的、非疾病的”四个标准,保险公司才会赔。比如,骑车摔伤算意外,猝死、食物中毒不算意外;

意外险,线上买比线下买要便宜,线下买对健康还有要求,有冠心病、糖尿病可能买不到。

意外险通常是短期险,比如保1年,一旦保单失效,记得及时补充。

4、寿险

寿险,最简单的保险,身故就赔。

一般分定期寿险和终身寿险两种。

定期寿险一般保障10年、20年、30年,或保障至60周岁、70周岁、75周岁。若保障期间内身故,保险公司赔付保额;若仍存活,则不赔付。

终身寿险,即保障到死。由于人必然会死亡,所以终身寿险必然会赔付,保费比定期寿险会高,兼有财富传承作用。

谁需要买寿险?谁不需要?

承担家庭责任的人,对父母有赡养责任的独生子女。即使身故,家庭经济或父母的生活,也不会受大的影响;不承担家庭责任的老人、小孩,不建议购买。

那么,有了寿险,为啥还要买意外险?

1、保障责任不同:意外险只保意外,不保非意外,若因疾病身故,得不到任何赔付。而寿险同时保意外身故和疾病身故,因疾病身故,可以赔付。

此外,意外险能保残疾,但寿险不保障残疾。

2、灵活性、杠杆作用:意外险能以较低保费撬动高保额,覆盖人群宽泛,70、80岁也可以购买;而寿险,年龄越大,保费越高。因为人必然会死亡。