原文链接:http://tecdat.cn/?p=23130

To

To

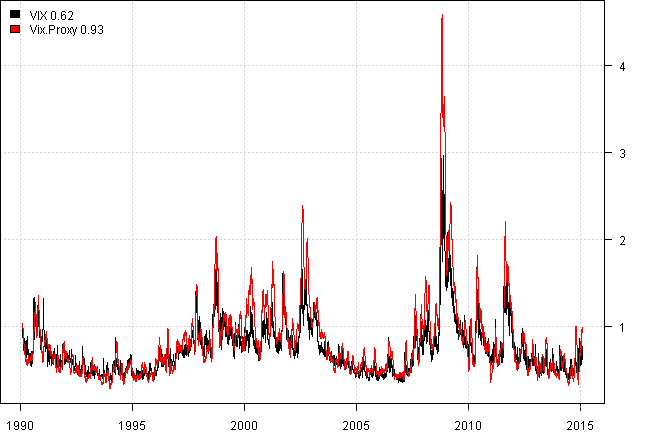

本文目标是创建合成波动率指数,1)当应用于标准普尔500指数时,尽可能地反映VIX指数;2)完全依靠价格作为输入,因此它可以应用于任何市场指数。

所述的解决方案是合成波动率指数。\> Mov(ATR(1)/C,20,S)

下面我将尝试代码。

#*****************************************************************

# 加载历史数据

#*****************************************************************

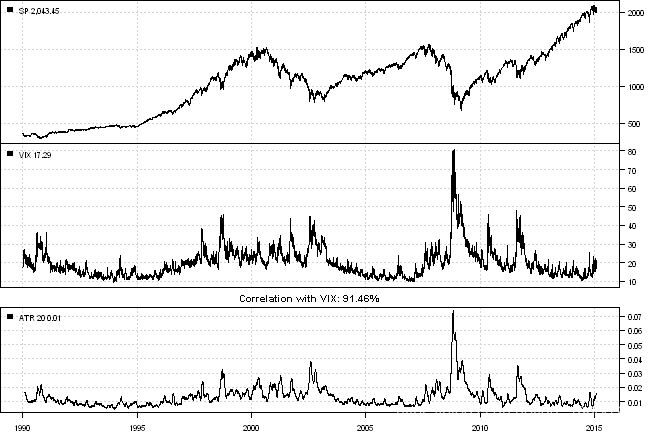

tickers = 'SP=^GSPC,VIX=^VIX'

#*****************************************************************

# 绘制数据

#*****************************************************************

layout(1:3)

plot(SP)

plot.legend('SP',SP)

matplot(scale(temp)#*****************************************************************

# 测试策略

#*****************************************************************

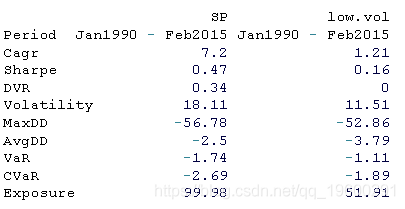

vol= SMA( SP),1/ Cl), 20 )

high= vol > SMA(vol, 40)

low= vol< SMA(vol, 40)

plot(SP\[index\], type='l', plotX=F, x.highlight = highlight)

#*****************************************************************

# 测试策略

#*****************************************************************

models = list()

data$weight\[\] = NA

run(data)

#*****************************************************************

# 报告

#*****************************************************************

#performance(models, T)

该估计值与TTR软件包提供的其他波动率估计值相似。

print(cor(, use='complete.obs',method='pearson'))

最受欢迎的见解

1.在python中使用lstm和pytorch进行时间序列预测

2.python中利用长短期记忆模型lstm进行时间序列预测分析