2月1日终于开始了期盼已久的“读财报”第五期课程。

在课程开始的第一天,老师让选择一家自己感兴趣的上市公司进行关注及分析。我选择了我们的集团公司“智光电气”。选择原因有两点:

1、想判断集团的股票是否有长期投资价值。

2、想深入了解集团的运营情况及未来发展前景。

关于“智光电气”公司背景等情况已在前文进行介绍,http://www.jianshu.com/p/5927d3ec0772

下面进行财报分析(以下“智光电气”数据均来自《财报说》网站):

这是五大数字力整体的思维导图,来自于“不读财报就出局”。

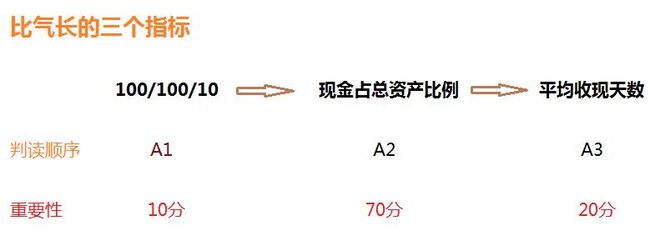

今天分析第一个财务比率:现金流量。

现金流量,大白话就是“比气长”,包括上面导图中A1、A2、A3三项指标。

一、概念和公式

1、A1(100/100/10),占比10%。

(1)现金流量比率(看1年状况):

表示“挣回来的钱扣除各种开销、费用后存下来的钱够不够还外面一年之内到期的债务?”

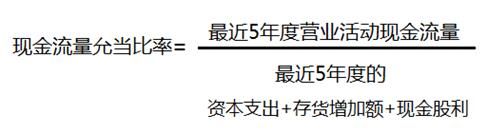

(2)现金流量允当比率(看5年平均):

表示公司最近5个年度自己所赚的钱是否够用,是否需要看银行和股东的脸色?

同时也可以判断,这五年“公司成长所需成本”和“公司实际赚到的钱”,这两者之间的比例是否匹配。

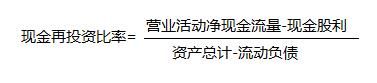

(3)现金再投资比率(看未来投资能力):

公司靠自己日常营运实力赚来的钱(营业活动现金流量)扣除掉给股东的现金股利,公司最后自己手上留下来的钱,用于再投资的能力。

该比率越高,表明企业可用于再投资的现金越多,企业再投资能力强;反之,则表示企业再投资能力弱。

2、A2:现金占总资产比率,占比70%

用来判断我们要投资的公司手上是否有充足的现金?是现金流量模块中的重要指标。

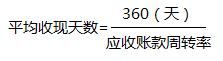

3、A3:平均收现天数,占比20%

从这个指标中,判断这是不是家收现金的公司?现金流如何?

二、判断指标

1、A1:100/100/10

(1)现金流量比率>100%;

(2)现金流量允当比率>100%;

(3)现金再投资比率>10%。

“智光电气”A1数据如下:

如上图所示,A1中三个数据连续5年均低于判断指标。

2、A2:现金占总资产比率

“现金占总资产比率”至少>10%;

如果是烧钱行业,即“总资产周转率<1”公司,这个指标要求>25%。

如上图所示,“智光电气”连续五年“总资产周转率<1”,是烧钱行业。

如上图所示,A2数据连续5年均小于25%。现金很少!

3、A3:平均收现天数

(1)“平均收现天数”小于15天即可认为是收现金的企业。

(2)因“应收账款周转率”在6次以上的都算经营不错的公司,所以“平均收现天数”在60天-90天内都属于正常范围。

如上图所示,“智光电气”很明显不是收现金的公司,而且平均收现天数将近一年,这跟行业性质有很大关系。

三、“比气长”部分的阅读顺序

A1、A2、A3三个指标同时都满足的公司并不多,所以,从权重上要有所侧重,看这三个指标的顺序也有讲究。

第一,看“现金占总资产比率”是否大于10%(烧钱公司,是否大于25%),现金为王!

第二,万一手上没钱,要看下,是否是收现金的公司,也就是“平均收现天数”是否小于15天。

第三,再看“100/100/10”能符合最好,不符合也没关系,只要这家公司手上有充足现金,气就足够长。

四、“现金流量表”中的“营业活动现金流量(OCF)”的四大注意点

除了A1、A2、A3三个指标,对“现金流量表”中的“营业活动现金流量”也要多加关注,它是企业营业活动现金的主要来源。具体关注一下4个方面,结合“智光电气”数据为例说明:

1、OCF应该>0

OCF即流入公司的真金白银,2016年,“智光电气”赚进0.43亿元。

2、OCF应该>净利(NI)

OCF=净利润+折旧+其它(指会计科目中那些看不懂的复杂子项)

如上图所示,“智光电气”2016年不满足OCF>NI,代表有可能有意外状况或不为人知的内情,需深入验证(此处后续补充)。

3、OCF应该>流动负债

4、OCF应该>固定资产增额

其中,第3和4即为“100/100/10”中的第一项“现金流量比率”和第二项“现金流量允当比率”,因上文已说明这两项指标不满足,所以,3和4同样不满足。

也就是说,“智光电气”一年真正赚回来的现金不足以偿还对外的短期负债;同时,最近5个年度所赚的钱并没有再投资的能力,需进行向银行贷款等融资。

以上是对“智光电气”现金流量数据的分析,综上所述,可以看出“智光电气”2016年“气很短”,资金自足率一般,现金很少,再投资能力一般,收现金速度很慢。

但“智光电气”目前实际情况可能并不仅仅如此,所以,了解一家企业并不能单从数据说来看,还需对行业及公司情况进行详细的分析。

通过这次的复盘,让我对集团情况产生了几个问题,会在节后带着问题去了解。

期待后续的学习。