2006年互联网金融首次面世,一部分人信了,一部分人持观望态度。投资正规互联网金融平台的人财富已经翻番甚至翻了两三翻,也有不少人依然在如何理财中困扰;还有一部分人在股市中无法自拔,叹自己运气不好。

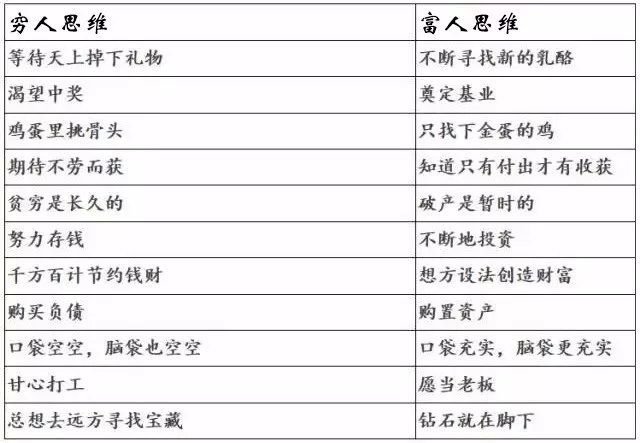

穷人思维和富人思维差别大

我们常说的穷人思维和富人思维,其实关键就在于对金钱的态度,前者习惯于用来消费,后者则用于长远的目标。

理财的方式:

对金钱的方式:

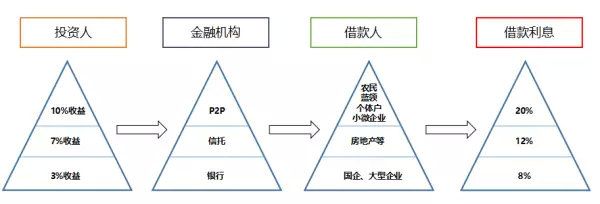

钱借给了谁从根本上决定了收益差别

为什么银行理财、余额宝理财年化收益2%-4%,而互联网金融投资却可以达到6%-13%,殊不知这才是投资者应得的收益!投资者承担了相同的风险,却让银行赚走了一半,这是金融行业的信息不对称导致的。

银行高利润的背后,却未必是理财道路上唯一的选择。开阔自己的眼界和思路,接受新事物,就会让您的理财效果翻倍!

很多人看见高收益的平台就不敢下手,觉得天下没有免费的午餐,肯定哪里存在陷阱。有些人听说了一些跑路事件,就再不敢去碰了。

其实很多人不敢碰互联网金融投资更多是对互联网金融这一新型投资模式不了解,互联网金融投资理财实际上只是把一些复杂的方式简单化,让融资更加直接了当。

投资者收益=借款人支付的利息-金融中介机构的运营成本-金融中介机构的利润,你的钱借给了谁从根本上决定了收益差别。

余额宝的钱大多借给了银行,他们借钱的利息很低,所以投资人的收益低。

网贷投资的钱都直接借给了中小企业主、农民、蓝领,没有中间环节,所以投资人的收益自然就高。

银行理财不再保本保息

央行发布了《关于规范金融机构资产管理业务的指导意见(征求意见稿)》,这个意见稿对各类资管业务进行了各种限制,其中对银行理财的影响最大。

目前,银行理财仍然是大家选择最多的理财方式,可随着资管业务政策的逐渐规范,30万亿规模的银行理财,以后要变天了。

刚兑是刚性兑付的简称,意思是说无论发生什么情况,最后都得还本付息。

其实这是违背投资的基本原理的,投资向来是投资者自己“自负盈亏”,而刚性兑付却是资管行业的潜规则,大家都心照不宣,要是哪一家机构最后没有按期还钱,在资本圈里就混不下去了。

打破刚兑是个大好事,往大了说可以降低社会融资成本,往小了说可以使每个人正视投资本身,从而提高普通大众的投资理念。

互金在法律上合法,在监管上合规

《合同法》第196条:“借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同”。《合同法》允许自然人等普通民事主体之间发生借贷关系,并允许出借方到期可以收回本金和符合法律规定的利息。

《合同法》第23章第424条:“居间合同是居间人向委托人报告订立合同的机会或者提供订立合同的媒介服务,委托人支付报酬的合同”。互联网金融平台是合法设立的信息中介服务机构,依法为借款人和出借人提供信息沟通、交易撮合的服务。

根据《合同法》和《电子签名法》

当事人可以采用合同书、信件和数据电文(包括电报、电传、传真、电子数据交换和电子邮件)等形式订立合同,并通过以电子形式所含、所附用于识别签名人身份并表明签名人认可其中内容的数据电文等电子签名方式进行签署,当事人不能仅因合同采用电子签名、数据电文的形式就否定其法律效力。

《法释〔2015〕18号最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十六条“借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。”

监管有法可依、行业有章可循

2016年8月24日银监会等部门正式发布《网络借贷信息中介机构业务活动管理暂行办法》,确立了网贷行业监管体制及业务规则,明确了网贷行业发展方向,为网贷行业的规范发展和持续审慎监管提供了制度依据。

目前互联网金融行业历史成交量已突破6万亿,行业用户超过5000万,监管的成熟以及用户的大幅增长,给行业一个明确的信号,金融行业的总体需求非常大、行业定位非常高,互联网金融大有可为。

投资的根本就是把握这样的红利,一旦市场进入成熟,赚钱将变得异常困难。

太阳底下没什么新鲜事,关键是要透过现象看到本质,这样才能抓住红利,闷声发财!

投资永远是收益和风险成正比,风险意识最重要,投资之前先学习,不了解,看不懂,不投资。