最近,有许多深圳的朋友过来咨询我们买保险的事儿。他们普遍有个困惑:我们的社会医疗保险已经很全面了,还有必要买昂贵的商业医疗险吗?

社会医疗险和商业医疗险之间到底是什么关系?两者有什么不同?今天我们来聊聊这个问题。

音频版:

有了社保,还要买商业保险吗?来自孙明展00:0008:51

文字版:

随着社会的发展,很多朋友都发现,我国社会医疗保险的覆盖水平已经越来越高,可以说是日新月异了。

在我国社会医疗保险覆盖面越来越充足的前提下,还要不要付出大价钱去购买商业保险呢?这确实是个问题。

在这里,我要简单的说一下社会医疗保险和商业医疗保险之间的差异。

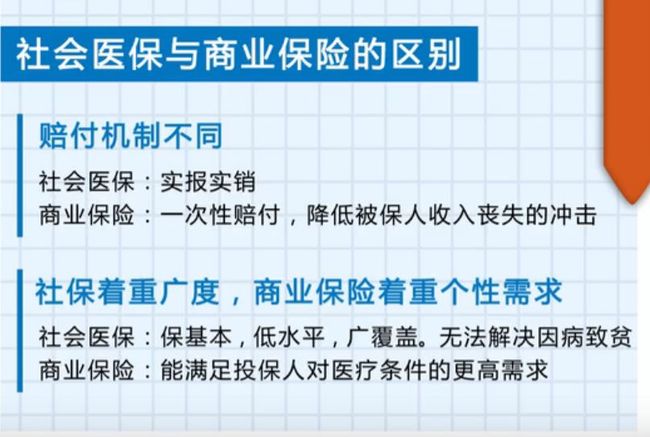

社会医疗保险无法解决因病致贫

社会医疗保险讲究的是广覆盖、低水平,保基本。保障水平相对较低,但大家的缴费水平可以不一样。只要你参加了社保缴费,就能获得相对比较均衡的保障。

如今在发达城市,比如北上广深,社会医疗保险保障水平也越来越高了,这是一个客观事实。

比如像刚才提到的深圳,有一个社保政策:

如果在已经购置了社会医疗险的前提下,29元就可以无门槛购买重疾补充险,获得高达70万的重疾报销赔付,不用体检,也不用任何的其他附加费用。

有深圳的朋友就说,我们都有这么好的医疗险了,干嘛还要买商业险?

这就是社保的基本特征。大部分地区的社保缴费,都是跟我们的收入比例挂钩的。不同人的收入差异很大,所以缴费比例差别还是很大的,但大家享受的医保待遇是差不多的。只要在同一个城市,医保待遇是一致的。

我们分析一下,即便是越来越完善的社会医疗保险,是不是还有缺口呢?

我们先看重疾。我们知道,一旦得了重疾,医保的大原则是实报实销,这本身就是一个不太完备的保障。

因为一旦家庭主要的经济支柱罹患了重疾,我们面对的不仅仅是治疗费用,还有收入突然中断或减少、日常生活开支、子女教育费用、房贷等等都有可能受影响。

在这个时候,商业重疾险“一旦确诊即可一次性赔付”的原则,恰恰能解决因患病带来的巨大资金缺口。我们一次性可以拿到相当多的赔付,既缓解了收入中断或减少的短期影响,同时也为我们未来的治疗,储备了大量的资金。

如果本身我们也有社保或者其他的医疗补助,产生的治疗费还可以通过报销拿回来。如此就能很好地避免了因病致贫的风险。

而目前所有的社会医疗保险恰恰无法解决因病致贫的问题。

一场重大疾病,可能就让整个家庭的经济坍塌,或者整个家庭的经济情况直线下滑。

通过社会医疗险+商业医疗险这种模式,基本上可以保证我们的生活不会因病致贫。

社保报销范围受限较多

社会医疗险的另一个不足在于,无论社保报销额度放得多宽,还是有相当多的治疗用药,或者新的治疗手段,没被纳入社保的报销范围之内,我们称之为“两定点、三目录”。

(注:两定点指的是在定点医院和定点药店就医或买药;三目录指社保用药目录,社保的诊疗项目目录和社保的医疗设施服务标准目录)

这意味着,如果我们对自己的治疗有更高的期许,社会医疗保险不会为此埋单。比如说如果想出国治疗重疾,这个费用绝不可能由社保来支付,但可以通过商业重疾险达成。

从这个角度看,随着我们对医疗需求的提高,商业医疗保险还是有刚性需求的。

思维误区:购买商业医疗险很贵

那么购买商业医疗险是不是就很贵的呢?其实这是个误区。

我们所说的高保费已经是老皇历了。现在正常30-40岁的人,在商业医疗保险里,购买百万级的医疗险费用,一年保费也就在一两千块钱,摊分在每一个月缴的保费,也就是一两百块钱。

如果按照社保的算法,一个月薪10万的人,每个月按照自己缴费基数封顶,去扣自己的社会医疗保险,可能每个月扣掉的就有几千块,这远远高于商业医疗保险。

所以商业医疗保险并不像我们想象的那么贵。那为什么我们会有商业医疗保险很贵的感觉呢?那是因为商业医疗保险的保额,跟缴纳的保费是挂钩的。也就是说,商业医疗保险的贵,在于它强调了责任和义务的对等。

而社会医疗保险相当于广覆盖的基本保障,并没有绝对的保费和待遇之间的挂钩关系。

在这里我要强调一句,社会医疗保险,大家必须购买,未来社保待遇和保障会越来越高。与此同时商业医疗保险的费用也会越来越低。

如何规划家庭保障 应对各种健康风险?

对于大多数中产阶级而言,商业医疗保险付出的成本,并不见得比社会医疗保险高,可是它却解决了社会医疗保险无法解决的因病致贫的问题,同时让我们享受到社会医疗保险没有覆盖到的医疗保障,以及我们所期待的更高的医疗待遇。

我们应该学会应对人生中各种各样的健康和医疗风险,既要充分利用不断发展的社会医疗保险的资源,同时还要科学的用最节约预算的方式,规划出商业医疗保险,享受更充足的保障。

为此,我已经升级了全套的、针对中产阶级家庭如何选购保险的课程,我把这门课命名为《手把手教你选保险》。

中间就有一节课,专门研究社会医疗保险和商业医疗保险之间的搭配关系。

这套课程很快就会在飞慕课上线,希望这套课程能够帮助你与时俱进,在不断发展的现代社会经济环境下,制定出自己最科学的家庭保障规划。

作者简介:

孙明展

毕业于中山大学数学学院,统计学硕士、国际金融理财师、候选北美精算师、中山大学金融系、统计系专业硕导、创必承理财教育平台创始人。