这是IC男奋斗史的第13篇原创

关注公众号【IC男奋斗史】,让我们一起撸起袖子加油干!

本文2815字,预计阅读8分钟。

2021年全球范围内都出现了芯片短缺的问题,杰哥在前面的文章中都有过详解(《系列文(上):芯荒荒,汽车芯片路在何方》《第三次“世界大战”——芯片保卫战,无烟的战场!》)。

芯片短缺问题由下游应用市场反馈到芯片设计公司,再由芯片设计公司传导至一级供应商——芯片制造企业,如晶圆厂和封测厂等,造成芯片制造企业产能爆满。

2022年芯片制造企业产能继续吃紧,各大晶圆厂与封测厂纷纷扩充产能,用于晶圆制造以及芯片封装的材料需求持续增长,半导体材料全面告急!芯片短缺问题,再由一级供应商芯片制造企业蔓延至二级供应商半导体材料企业。

就芯片封装来说,目前国内外各大封装厂的产能基本都达到满载状态,优先满足大客户的需求,很多小型的芯片设计公司连产能都拿不到。

基板厂就更夸张了,产能比封装厂还紧张。拿到产能的情况下交期也要长达半年左右,而且各大基板厂FCBGA封装基板的订单已经排到了2023年。

杰哥负责封装的同事每次都抱怨说,现在是丙方(基板厂)市场,甲方(设计公司)得求着乙方(封装厂)干活,乙方还不见得有时间。然而背后真正的大佬是丙方,一言不合直接给你断供,你就得歇菜。

半导体材料的供应现状

半导体材料是用来生产芯片的直接或者间接辅助原料,种类非常多。这里我们主要介绍下用于晶圆制造的硅片、电子气体、光刻胶以及用于芯片封装的引线框架、基板、键合丝等。

1硅片(wafer)

硅片是晶圆厂最重要的原材料。杰哥在《凤姐如何变冰冰?》这篇文章里讲过,晶圆厂通常不生产硅片,都是从材料供应商那里直接购买。做芯片用的硅片是制造技术门槛极高的尖端高科技产品,全球只有十几家企业有能力做。

排名前五的硅片厂商全球市场占有率超过90%,其中日本信越半导体与日本盛高科技分别以28%和22%的市场占有率排名前两位,两家企业加起来占据市场的半壁江山。如果只看200mm(8寸)和300mm(12寸)硅片市场,两家日本企业的市场占有率甚至超过70%,可见日本在半导体材料领域的垄断地位[1]。

2021年第四季度,日本盛高科技对外宣称,目前公司接到的长期订单已经覆盖未来五年内300mm硅片的全部产能。至于150mm(6寸)和200mm的硅片,虽然没有接受这么长期的订单,但未来几年需求也会持续超过供应[2]。

据SEMI统计,2021年全球共有19座新的高产能晶圆厂开工建设,2022年预计还会再开工建设10座。以200mm硅片等效计算,这29家晶圆厂每月硅片需求约260万片。根据各大晶圆厂扩产计划,大量新增产能将在2022年下半年到2023年释放,届时需要更多的原材料硅片,那么全球大尺寸硅片将面临短缺。

2电子气体(electron gas)

电子气体在晶圆制造过程中被广泛应用于光刻、离子注入、刻蚀、气相沉积、参杂等工艺,被称为芯片制造的“血液”。

根据中国半导体行业协会数据,由于电子气体在晶圆制造过程中使用的步骤较多,消耗量远高于其他材料,占比约14%。电子气体作为半导体制造的核心原料,是除硅片外的第一大材料。

目前全球半导体所需的电子气体主要被发达国家的几个龙头企业垄断。排名前四的电子气体企业,美国空气化工、德国林德-普莱克斯、法国液化空气和日本太阳日酸加起来,全球市场占有率超过90%[3]。

乌克兰与俄罗斯也是电子气体的主要供应国。其中乌克兰主要生产氖气、氪气和氙气,它们是晶圆制造过程中曝光和蚀刻工艺的关键材料。据统计,全球70%的氖气、40%的氪气以及30%的氙气市场由乌克兰供应。而乌克兰生产氖气的原材料刚好是俄罗斯制造钢铁的副产品。氖气的供应,俄罗斯与乌克兰两者缺一不可。

杰哥在《第三次“世界大战”——芯片保卫战,无烟的战场!》这篇文章中讲过,俄乌局势持续紧张可能会对芯片的关键原材料供应产生影响,这个关键原材料指的就是电子气体。谁成想还没过几天,俄罗斯与乌克兰就打起来了。如果俄乌战争持续升级导致氖气供应短缺,可能会对芯片制造产生影响,从而导致全球缺芯问题更加严重。

3光刻胶(photo resist)

光刻胶是晶圆制造过程中光刻工艺的关键材料。光刻胶是一种有机化合物,受特定波长光线照射后其化学结构会发生改变,在显影液中的溶解度也会发生变化。正胶在曝光后可以被显影液溶解,留下的薄膜图形与掩膜版相同;而负胶经过曝光后变成不可溶物质,非曝光部分被溶解,获得的图形与掩膜版相反。

在全球半导体光刻胶市场中,日本企业牢牢占据龙头地位。据统计,2020年日本企业在全球光刻胶市场的占有率达到60%以上,其中东京应化以25.6%的市场占有率排名第一。

而在高端的EUV光刻胶市场,东京应化、信越化学和JSR三家日本企业的市场占有率加起来超过99%,处于绝对的垄断地位。这也是日本政府敢于在2019年日韩关系紧张时,用光刻胶等半导体材料制裁韩国的原因。

受全球各大晶圆厂扩产影响,预计到2022年下半年开始,光刻胶也会出现供应紧张的问题。

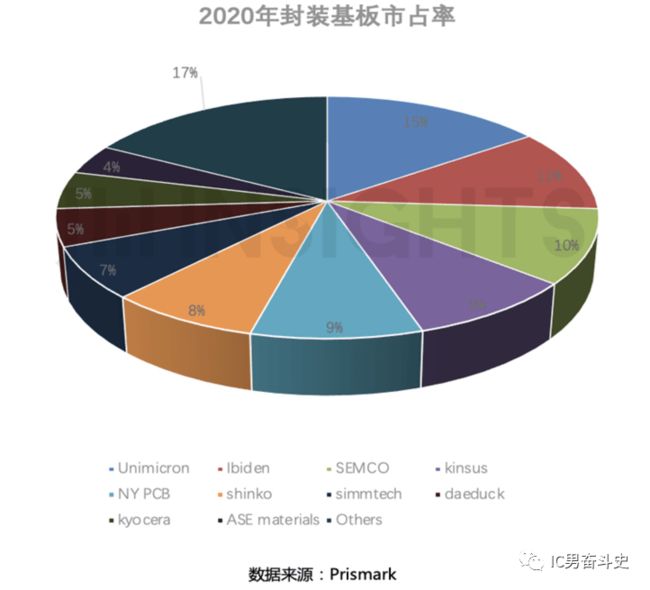

4基板(substraste)

基板是芯片封装的载体,可以为芯片提供电气连接、保护、支撑、散热、组装等功效。

像BGA、CSP、MCM等主流封装类型都需要用到基板。基板是封装市场占比最大的原材料,基板占封装材料比重高达40%。

从市场占有率来看,全球前十大封装基板企业掌握了80%以上的市场份额,其中前三大企业为台湾欣兴(Unimicron)、日本Ibiden、韩国SEMCO,分别占据15%、11%、10%的市场份额。

正如杰哥在文章开头说的,2021年整个芯片行业最缺的其实是封装基板,很多芯片公司都因为基板短缺而不得不限制出货量,这也是2021年全球芯片短缺问题的重要原因之一。

目前基板短缺问题还没有明显改善,全球各大基板厂产能处于满载状态,基板供货周期需要长达半年时间,像FCBGA这种主流封装类型的基板订单已经排到了2023年。虽然各大基板厂已经纷纷扩充了产能,但是基板短缺问题预计要到2022年底才会有所改善。

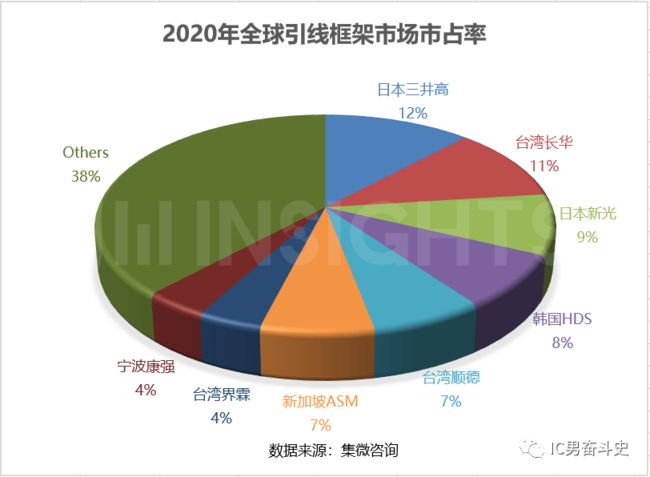

5引线框架(leadframe)

引线框架也是芯片封装的载体,它需要借助于键合材料(金线、铝线、铜线)实现芯片内部到外部引脚的电气连接,起到和外部导线连接的桥梁作用。

像DIP、SOP、TSSOP、QFP等主流封装类型都需要用到引线框架。引线框架占封装材料的比重大约15%,仅次于基板。

从市场占有率来看,全球前八大引线框架企业占据了62%左右的市场份额,其中日本三井高科技和日本新光作为该领域的传统强者,分别占据12%和9%的市场份额。

2021年由于疫情限工、上游产能紧缺、铜价暴涨等原因,引线框架产品价格已经出现多次上涨。特别是蚀刻引线框架供不应求,目前日本台湾等供货商订单已全部排满,交期超过半年,引线框架供不应求的状况将会持续到今年年底。

6键合丝(bouding wires)

键合丝是指封装打线(wire bonding)用到的金属线,通常包括金线、铝线、铜线等,起到连接芯片内部与引线框架的作用。通常用到引线框架的封装类型都需要用到键合丝。引线框架占封装材料的比重接近15%,仅次于基板和引线框架。

中国是全球半导体键合丝产品的生产大国,无论是外资品牌还是国内民族品牌,总共有20多家键合丝专业生产厂。然而从企业规模、发展历程和市场辐射能力来看,外资品牌厂商仍然占据大部分的市场份额。这些外资品牌在国内主要还是以半成品材料加工为主,其核心制造技术并未放在国内。

2021年受疫情和铜价暴涨影响,键合丝也出现了缺货、停止接单、订单交期拉长、涨价等现象。

到目前为止,芯片封装材料的产能危机还并未解除,产能紧缺问题已经由封装厂蔓延至材料供应商。

未完待续…...

相关文章:

第三次“世界大战”——芯片保卫战,无烟的战场!

文末扫码加杰哥微信,免费提供各种半导体行业研报:

参考文献:

[1]【行业深度】洞察2021:全球半导体硅片行业竞争格局及市场份额(附市场集中度、企业竞争力评价等):https://xw.qianzhan.com/analy...;

[2]五年产能已排满!半导体供需或持续紧张:https://www.eet-china.com/mp/...;

[3]2022年中国电子特气行业市场现状及发展趋势分析国产化率低:https://finance.sina.cn/2021-...;

END

关注公众号【IC男奋斗史】,让我们一起撸起袖子加油干!

●裸奔?达咩!

●系列文(下):这是我们的黄金时代

●系列文(上):芯荒荒,汽车芯片路在何方

●芯片工程师太贵,贵你妹啊!