【时间序列预测算法】——灰色预测算法介绍及代码实现

基本概念

白色系统:系统结构和参数完全已知

黑色系统:系统结构和参数完全不知,只能观测外界交互

灰色系统:系统结构和参数部分已知。适合处理贫信息系统,小样本预测问题。

灰色生成:f(原始TSD)->y,如累加生成、累减生成。可以看出灰量递增/递减过程的发展态势,使原始数据中蕴含的积分规律显化。对生成数建立起微分方程形式的模型,便于对其变化过程进行研究和描述。G 表示 Grey(灰色),M 表示 Model(模型),所以GM(m,n)表示灰色模型。

a:发展系数;b:灰作用量

GM(1,1)或GM11,11是单序列输入输出的意思。

问题举例

原始数据: [1, 2, 3, 4]

以累加生成方式为例,生成数据: [1, 1+2=3, 1+2+3=6, 1+2+3+4=10]

以累减生成方式为例,生成数据: [1, 2-1=1,3-2-1=0,4-3-2-1=-2]

以加权邻值生成方式为例,生成数据: [...]

加权邻值生成公式(通常α=0.5,此时也为移动平均(区别于ARIMA算法中的MA,就是沿着窗口长度=2滑动求窗口内的均值)):

x k ( 2 ) = α x k ( 1 ) + ( 1 − α ) x k − 1 ( 1 ) , k > 1 ; x k ( 2 ) = x k ( 1 ) , k = 1. x^{(2)}_k=αx^{(1)}_k+(1−α)x^{(1)}_{k−1},k>1;\\ x^{(2)}_k=x^{(1)}_k,k=1. xk(2)=αxk(1)+(1−α)xk−1(1),k>1;xk(2)=xk(1),k=1.

上标表示第几个序列,是序列ID

下标表示第几个元素,是元素ID

算法推导

模型:

x k ′ ( 2 ) = x k ( 2 ) − x k − 1 ( 2 ) x'^{(2)}_k=x^{(2)}_k-x^{(2)}_{k-1} xk′(2)=xk(2)−xk−1(2) 灰微分(一阶差分)算子

模型用灰微分方程表示为

x k ′ ( 2 ) + a x k ( 2 ) = b x'^{(2)}_k+ax^{(2)}_k=b xk′(2)+axk(2)=b

对应的白化方程为:

x t ′ + a x t = b x'_t+ax_t=b xt′+axt=b

求解为:

x t = x k ( 2 ) = α x k ( 1 ) + ( 1 − α ) x k − 1 ( 1 ) = b / a + e a t x_t=x^{(2)}_k=αx^{(1)}_k+(1−α)x^{(1)}_{k−1}=b/a+e^{at} xt=xk(2)=αxk(1)+(1−α)xk−1(1)=b/a+eat

根据递归的方法求得最终解( α 取 0.5 ? 1.0 ? \alpha取0.5?1.0? α取0.5?1.0?):

估 计 值 x k ( 2 ) = ( x 1 ( 1 ) − b / a ) e − a ( k − 1 ) + b / a , k > 1. 估计值x^{(2)}_k=(x^{(1)}_1-b/a)e^{-a(k-1)}+b/a,k>1. 估计值xk(2)=(x1(1)−b/a)e−a(k−1)+b/a,k>1.

估 计 值 x k ( 1 ) = 估 计 值 x k ( 2 ) − 估 计 值 x k − 1 ( 2 ) = ( x 1 ( 1 ) − b / a ) e − a ( k − 1 ) ( 1 − e a ) , k > 1. 估计值x^{(1)}_k=估计值x^{(2)}_k-估计值x^{(2)}_{k-1}\\=(x^{(1)}_1-b/a)e^{-a(k-1)}(1-e^a),k>1. 估计值xk(1)=估计值xk(2)−估计值xk−1(2)=(x1(1)−b/a)e−a(k−1)(1−ea),k>1.

↓ ↓ ↓

NOTE :第二个等式中的第一个等号不知何来,第二个等号是恒成立的。

分开:

x k ′ ( 2 ) = x k ( 2 ) − x k − 1 ( 2 ) x'^{(2)}_k=x^{(2)}_k-x^{(2)}_{k-1} xk′(2)=xk(2)−xk−1(2) 灰微分(一阶差分)

U = [ a , b ] T U=[a,b]^T U=[a,b]T

D = [ x 2 ′ , . . . , x n ′ ] T D=[x'_2,...,x'_n]^T D=[x2′,...,xn′]T

B = [ − x 2 ( 2 ) 1 ; . . . ; − x n ( 2 ) 1 ; ] B=[\\-x^{(2)}_2 \ 1;\\ \ \ \ ... ;\\ -x^{(2)}_n \ 1;\\ \\] B=[−x2(2) 1; ...;−xn(2) 1;]

模型公式可表示为矩阵形式:

D = B U D=BU D=BU

则 U = ( B T B ) − 1 B T D U=(B^TB)^{-1}B^TD U=(BTB)−1BTD

可以最小二乘法估计出a b参数,代入上面最终解。

条件检验

使用灰色预测前计算级比:

若落入 则可以,否则做一下变换。

则可以,否则做一下变换。

代码实现

# 参数设定

alpha = 0.5 # 滑动窗口平均

# TSD数据集构造

# k=1,2,3,...,16

tsd = [101.02, 102.19, 106.5, 111.08, 113.28,

115.97, 118.02, 119.99, 123.23, 132.37,

135.95, 138.82, 143.18, 146.51, 151.54,

159.47]

# 原始时序数据

plt.figure(figsize=(16, 7))

plt.plot(tsd)

plt.title("Raw TSD")

plt.show()

# 累加生成方式

def add_gen(tsd):

return [np.sum(tsd[:i + 1]) for i in range(len(tsd))]

tsd_add = add_gen(tsd)

plt.figure(figsize=(16, 7))

plt.plot(tsd_add)

plt.title("Added TSD")

plt.show()

# 求解a和b参数

x1 = tsd_add

def get_x2(x1, alpha):

return [alpha * x1[i + 1] + (1 - alpha) * x1[i] for i in range(len(x1) - 1)]

x2 = get_x2(x1, alpha)

# 为匹配矩阵相乘的shape 取第一行开始的以后

B = np.concatenate([-np.array(x2).reshape(-1, 1), np.ones((len(x2), 1))], axis=-1)

# ------------------差分函数------------------

def diff(y, d):

for d_index in range(d):

y = [y[i] - y[i - 1] for i in range(1, len(y))]

return y

# 这里使用的是累加生成序列来计算灰微分,是否换成滑动窗口平均后的x2?

D = np.array(diff(tsd_add, 1)).reshape((-1, 1)) # 灰微分

# U=(BT*B)^(-1)*BT*D

# 求逆使用np.linalg.inv((np.matmul(B.T, B)))

# 尽量不使用(np.matmul(B.T, B)) ** (-1),结果不同!

U = np.matmul(np.matmul(np.linalg.inv((np.matmul(B.T, B))), B.T), D)

a = U[0][0]

b = U[1][0]

print("a:", a, "b:", b)

def GM11(init, a, b, k):

# k>1

return (init - b / a) * np.exp(-a * (k - 1)) * (1 - np.exp(a))

def GM11_x2(init, a, b, k):

# k>1

return (init - b / a) * np.exp(-a * (k - 1)) + b/a

# k=2,...,16

predict_x1 = [GM11(x1[0], a, b, k) for k in range(1+1, len(x1)+1)]

# 下面的公式是可信的,上面的公式计算predict是x2[k]-x2[k-1]的结果,但推不出来,且实测拟合效果也很差

predict_x2 = [GM11_x2(x1[0], a, b, k) for k in range(1+1, len(x1)+1)]

plt.plot(predict_x2, label='Pred')

plt.plot(tsd_add, label='True tsd_add')#预测出来的实际上是tsd_add

plt.plot(x1, label='True x1')

plt.plot(x2, label='True x2')

plt.legend(loc=1)

plt.title("GM11 Predictions")

plt.show()

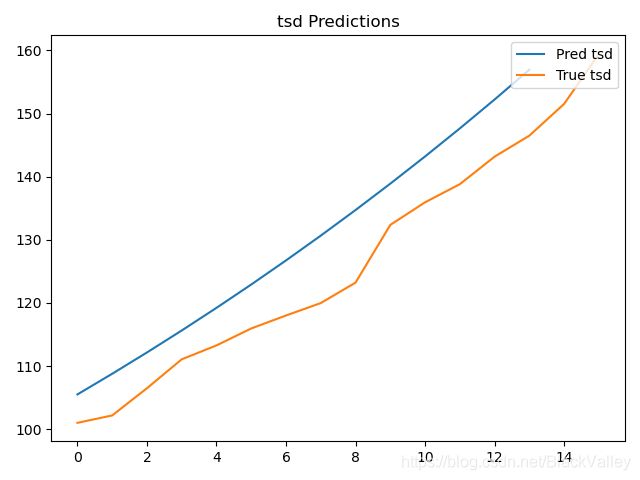

# 还原解码回tsd

tsd_predict = diff(predict_x2,1)

plt.plot(tsd_predict, label='Pred tsd')

plt.plot(tsd, label='True tsd')

plt.legend(loc=1)

plt.title("tsd Predictions")

plt.show()

结果:

结论

输入时间点k输出单点的预测

适合小样本

参考资料

本博客中知识点和公式参考:

博客1

知乎1

CSDN搜索

Bilibili视频1