原文链接:http://tecdat.cn/?p=26184

在此数据集中,我们必须预测信贷的违约支付,并找出哪些变量是违约支付的最强预测因子?以及不同人口统计学变量的类别,拖欠还款的概率如何变化?

有25个变量:

1. ID: 每个客户的ID

2. LIMIT_BAL: 金额

3. SEX: 性别(1 =男,2 =女)

4.教育程度:(1 =研究生,2 =本科,3 =高中,4 =其他,5 =未知)

5.婚姻: 婚姻状况(1 =已婚,2 =单身,3 =其他)

6.年龄:

7. PAY_0: 2005年9月的还款状态(-1 =正常付款,1 =延迟一个月的付款,2 =延迟两个月的付款,8 =延迟八个月的付款,9 =延迟9个月以上的付款)

8. PAY_2: 2005年8月的还款状态(与上述相同)

9. PAY_3: 2005年7月的还款状态(与上述相同)

10. PAY_4: 2005年6月的还款状态(与上述相同)

11. PAY_5: 2005年5月的还款状态(与上述相同)

12. PAY_6: 还款状态2005年4月 的账单(与上述相同)

13. BILL_AMT1: 2005年9月的账单金额

14. BILL_AMT2: 2005年8月的账单金额

15. BILL_AMT3: 账单金额2005年7月 的账单金额

16. BILL_AMT4: 2005年6月的账单金额

17. BILL_AMT5: 2005年5月的账单金额

18. BILL_AMT6: 2005年4月

19. PAY_AMT1 2005年9月,先前支付金额

20. PAY_AMT2 2005年8月,以前支付的金额

21. PAY_AMT3: 2005年7月的先前付款

22. PAY_AMT4: 2005年6月的先前付款

23. PAY_AMT5: 2005年5月的先前付款

24. PAY_AMT6: 先前的付款额在2005年4月

25. default.payment.next.month: 默认付款(1 =是,0 =否)

现在,我们知道了数据集的整体结构。因此,让我们应用在应用机器学习模型时通常应该执行的一些步骤。

第1步:导入

import numpy as np

import matplotlib.pyplot as plt所有写入当前目录的结果都保存为输出。

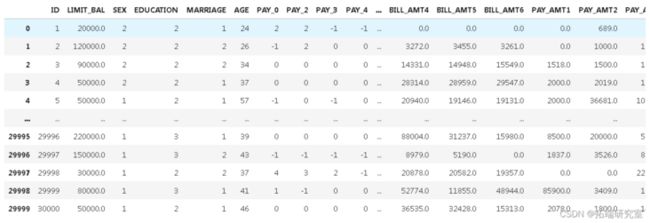

dataset = pd.read_csv('Card.csv')现在让我们看看数据是什么样的

第2步:数据预处理和清理

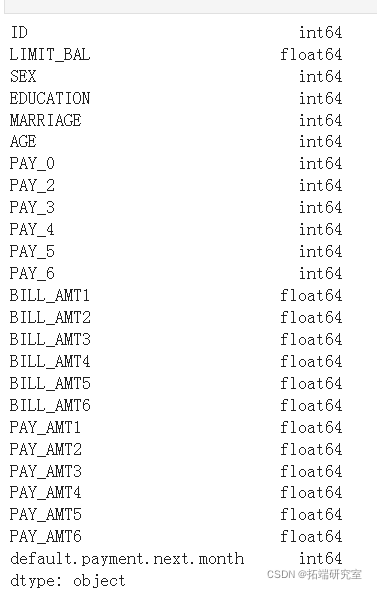

dataset.shape(30000, 25)意味着有30,000条目包含25列

从上面的输出中可以明显看出,任何列中都没有对象类型不匹配。

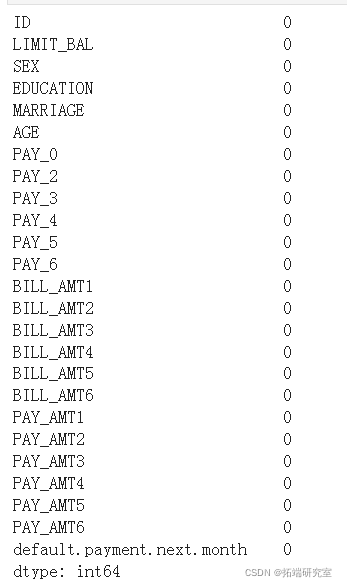

#检查数据中Null项的数量,按列计算。

dataset.isnull().sum()

步骤3.数据可视化和探索性数据分析

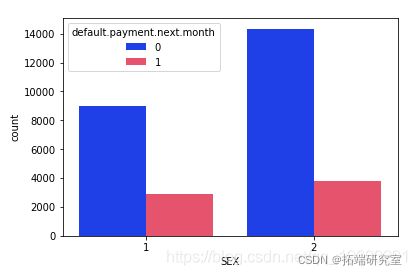

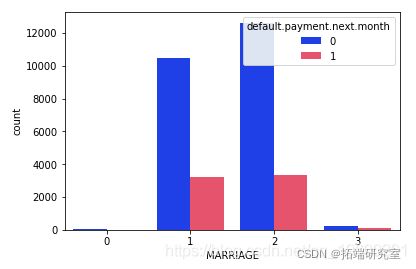

# 按性别检查违约者和非违约者的计数数量

sns.countplot

从上面的输出中可以明显看出,与男性相比,女性的整体拖欠付款更少

可以明显看出,那些拥有婚姻状况的人的已婚状态人的默认拖欠付款较少。

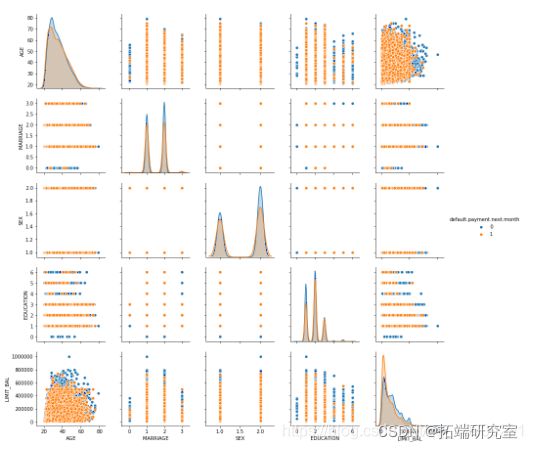

sns.pairplot

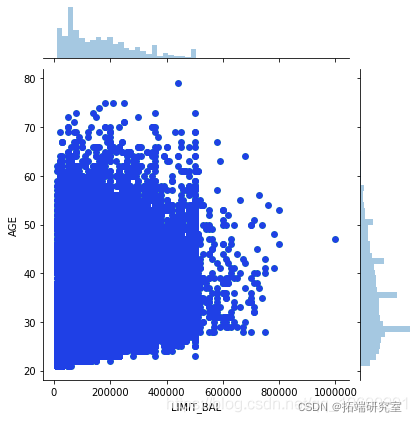

sns.jointplot

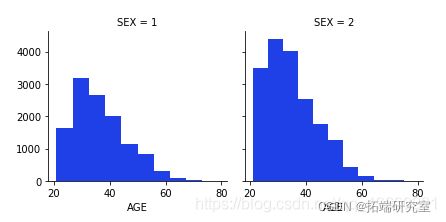

男女按年龄分布

g.map(plt.hist,'AGE')

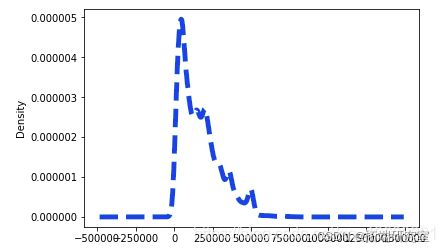

dataset\['LIMIT_BAL'\].plot.density

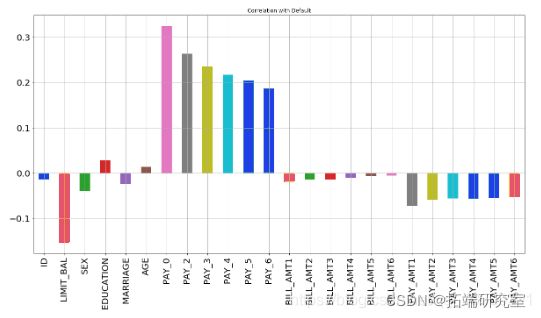

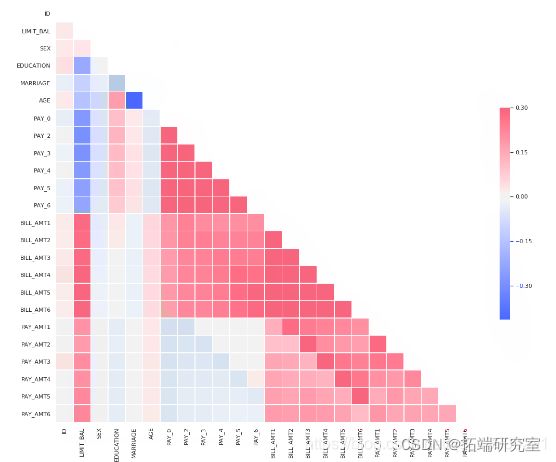

步骤4.找到相关性

X.corrwith

从上图可以看出,最负相关的特征是LIMIT_BAL,但我们不能盲目地删除此特征,因为根据我的看法,这对预测非常重要。ID无关紧要,并且在预测中没有任何作用,因此我们稍后将其删除。

# 绘制热图

sns.heatmap(corr)

步骤5:将数据分割为训练和测试集

训练数据集和测试数据集必须相似,通常具有相同的预测变量或变量。它们在变量的观察值和特定值上有所不同。如果将模型拟合到训练数据集上,则将隐式地最小化误差。拟合模型为训练数据集提供了良好的预测。然后,您可以在测试数据集上测试模型。如果模型在测试数据集上也预测良好,则您将更有信心。因为测试数据集与训练数据集相似,但模型既不相同也不相同。这意味着该模型在真实意义上转移了预测或学习。

因此,通过将数据集划分为训练和测试子集,我们可以有效地测量训练后的模型,因为它以前从未看到过测试数据,因此可以防止过度拟合。

我只是将数据集拆分为20%的测试数据,其余80%将用于训练模型。

train\_test\_split(X, y, test\_size = 0.2, random\_state = 0)步骤6:规范化数据:特征标准化

对于许多机器学习算法而言,通过标准化(或Z分数标准化)进行特征标准化可能是重要的预处理步骤。

许多算法(例如SVM,K近邻算法和逻辑回归)都需要对特征进行规范化,

min\_test = X\_test.min()

range\_test = (X\_test - min_test).max()

X\_test\_scaled = (X\_test - min\_test)/range_test步骤7:应用机器学习模型

from sklearn.ensemble import AdaBoostClassifier

adaboost =AdaBoostClassifier()

xgb\_classifier.fit(X\_train\_scaled, y\_train,verbose=True)

end=time()

train\_time\_xgb=end-start

应用具有100棵树和标准熵的随机森林

classifier = RandomForestClassifier(random_state = 47,

criterion = 'entropy',n_estimators=100)

svc_model = SVC(kernel='rbf', gamma=0.1,C=100)

knn = KNeighborsClassifier(n_neighbors = 7)

步骤8:分析和比较机器学习模型的训练时间

Train_Time = \[

train\_time\_ada,

train\_time\_xgb,

train\_time\_sgd,

train\_time\_svc,

train\_time\_g,

train\_time\_r100,

train\_time\_knn

\]

从上图可以明显看出,与其他模型相比,Adaboost和XGboost花费的时间少得多,而其他模型由于SVC花费了最多的时间,原因可能是我们已经将一些关键参数传递给了SVC。

步骤9.模型优化

在每个迭代次数上,随机搜索的性能均优于网格搜索。同样,随机搜索似乎比网格搜索更快地收敛到最佳状态,这意味着迭代次数更少的随机搜索与迭代次数更多的网格搜索相当。

在高维参数空间中,由于点变得更稀疏,因此在相同的迭代中,网格搜索的性能会下降。同样常见的是,超参数之一对于找到最佳超参数并不重要,在这种情况下,网格搜索浪费了很多迭代,而随机搜索却没有浪费任何迭代。

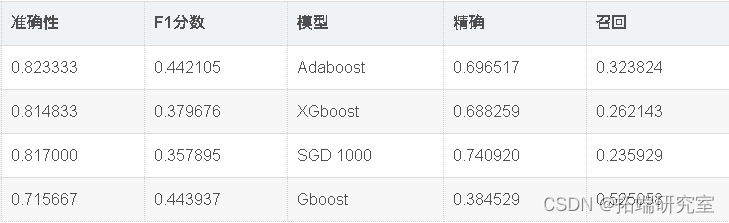

现在,我们将使用Randomsearch cv优化模型准确性。如上表所示,Adaboost在该数据集中表现最佳。因此,我们将尝试通过微调adaboost和SVC的超参数来进一步优化它们。

参数调整

现在,让我们看看adaboost的最佳参数是什么

random\_search.best\_params_{'random\_state': 47, 'n\_estimators': 50, 'learning_rate': 0.01}

random\_search.best\_params_{'n\_estimators': 50, 'min\_child\_weight': 4, 'max\_depth': 3}

random\_search.best\_params_{'penalty': 'l2', 'n\_jobs': -1, 'n\_iter': 1000, 'loss': 'log', 'alpha': 0.0001}

出色的所有指标参数准确性,F1分数精度,ROC,三个模型adaboost,XGBoost和SGD的召回率现已优化。此外,我们还可以尝试使用其他参数组合来查看是否会有进一步的改进。

ROC曲线图

auc = metrics.roc\_auc\_score(y\_test,model.predict(X\_test_scaled))

plt.plot(\[0, 1\], \[0, 1\],'r--')

# 计算测试集分数的平均值和标准差

test_mean = np.mean

# 绘制训练集和测试集的平均准确度得分

plt.plot

# 绘制训练集和测试集的准确度。

plt.fill_between

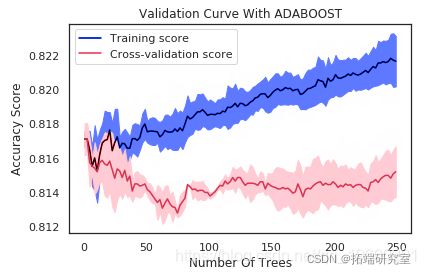

验证曲线的解释

如果树的数量在10左右,则该模型存在高偏差。两个分数非常接近,但是两个分数都离可接受的水平太远,因此我认为这是一个高度偏见的问题。换句话说,该模型不适合。

在最大树数为250的情况下,由于训练得分为0.82但验证得分约为0.81,因此模型存在高方差。换句话说,模型过度拟合。同样,数据点显示出一种优美的曲线。但是,我们的模型使用非常复杂的曲线来尽可能接近每个数据点。因此,具有高方差的模型具有非常低的偏差,因为它几乎没有假设数据。实际上,它对数据的适应性太大。

从曲线中可以看出,大约30到40的最大树可以最好地概括看不见的数据。随着最大树的增加,偏差变小,方差变大。我们应该保持两者之间的平衡。在30到40棵树的数量之后,训练得分就开始上升,而验证得分开始下降,因此我开始遭受过度拟合的困扰。因此,这是为什么30至40之间的任何数量的树都是一个不错的选择的原因。

结论

因此,我们已经看到,调整后的Adaboost的准确性约为82.95%,并且在所有其他性能指标(例如F1分数,Precision,ROC和Recall)中也取得了不错的成绩。

此外,我们还可以通过使用Randomsearch或Gridsearch进行模型优化,以找到合适的参数以提高模型的准确性。

我认为,如果对这三个模型进行了适当的调整,它们的性能都会更好。

最受欢迎的见解

3.python中使用scikit-learn和pandas决策树

7.用机器学习识别不断变化的股市状况——隐马尔可夫模型的应用