全面的机器学习分类与回归算法的评估指标汇总

本文是《机器学习宝典》第 3 篇,读完本文你能够掌握分类与回归算法的评估指标。

PS:文末附有练习题

读完机器学习算法常识之后,你已经知道了什么是欠拟合和过拟合、偏差和方差以及贝叶斯误差。在这篇给大家介绍一些机器学习中离线评估模型性能的一些指标。

当我们训练得到了多个模型之后,如何衡量这几个模型的性能呢?也就是说我们需要一个能够衡量模型“好坏”的标准,我们称之为评估指标。在对比不同的模型效果时,使用不同的评估指标往往会导致不同的结论,这也就是说模型的效果好坏是相对的。

针对不同类型的学习任务,我们有不同的评估指标,这里我们来介绍最常见的分类与回归算法的一些评估指标。

分类指标

生活中大多数的分类问题都属于二分类问题,所以这里以二分类为例,来说明下分类相关的一些指标。

正式介绍指标之前,先来普及一些基本概念:有时候“阳性”、“真”、“正类”、“1” 指的是一回事,“阴性”、“假”、“负类”、“0”指的也是一回事。例如模型对这个样本的预测结果为 1,可以认为模型对这个样本的预测结果为真、或者为正类、或者为阳性,其实说的都是一个意思。

混淆矩阵

混淆矩阵(confusion matrix)是一个评估分类问题常用的工具,对于 k 元分类,其实它就是一个k x k的表格,用来记录分类器的预测结果。对于常见的二分类,它的混淆矩阵是 2x2 的。

在二分类中,可以将样本根据其真实结果和模型的预测结果的组合划分为真阳性(true positive,TP)、真阴性(true negative,TN)、假阳性(false positive,FP)、假阴性(false negative,FN)。根据 TP、TN、FP、FN 即可得到二分类的混淆矩阵。

准确度

准确率(accuracy)是指模型预测正确(包括预测为真正确和预测为假正确)的样本数量占总样本数量的比例,即

其中,表示模型正确分类的样本个数,表示所有的样本个数。

在二分类中,准确率可以通过下面的计算公式得到。

准确率是分类问题中的一个最简单也最直观的评估指标,但是准确率存在一些局限性。比如,在二分类中,当负样本占比 99 %时,如果模型把所有样本都预测为负样本也能获得 99% 的准确率。虽然准确率看起来很高,但是其实这个模型时没有用,因为它找不出一个正样本。

精确率

精确率(precision)是指模型预测为真,实际也为真的样本数量占模型预测所有为真的样本数量的比例,即

举例来说明,比如警察要抓小偷,抓了 10 个人,其中有 6 个人是小偷,那么精确率就是 6/10 = 0.6。

召回率

召回率(recall)有时候也叫查全率,是指模型预测为真,实际也为真的样本数量占实际所有为真的样本数量的比例,即

举例来说明,还是上面的警察抓小偷的例子,抓了 10 个人,其中 6 个人是小偷,还有另外 3 个小偷逃之夭夭,那么召回率就是 6 / ( 6 + 3) ≈ 0.67。

F1值/Fα值

一般来说,精确率和召回率是互斥的,也就是说精确率高的话,召回率会变低;召回率高的话,精确率会变低。所以设计了一个同时考虑精确率和召回率的指标 F1值。F1值是精确率和召回率的调和平均,即

在某些场景下,我们对精确率与召回率的关注程度不一样,这时候,F1值更一般的形式Fα值就能够满足。Fα值定义如下

其中,α 的大小表示召回率对精确率的相对重要程度。

多分类的情况

很多时候我们遇到的是多分类问题,这就意味着每两两类别的组合都对应一个二元的混淆矩阵。假设得到了 n 个二分类的混淆矩阵,那如何来平均这 n 个结果呢?

宏平均

第一种办法就是先在各个混淆矩阵中分别计算出结果,再计算平均值,这种方式称为“宏平均”。

微平均

除了上面的宏平均之外,我们也可以将二元混淆矩阵的对应的元素进行平均,得到 TP、TN、FP、FN 的平均值,然后再根据这些平均值来计算,这种方式称为“微平均”。

ROC

在前面介绍的这些指标中(如准确率、精确率、召回率等)都需要得到模型预测的结果(正类或负类),对很多模型来说,预测得到的是一个属于正类的概率值,所以就需要指定一个阈值,阈值以上的为正类,否则为负类。这个与之的大小直接决定了模型的泛化能力。

有一个评估指标叫受试者工作特征(Receiver Operating Characteristic,ROC)曲线,这种评估指标可以不用指定阈值。ROC曲线的纵轴是真阳率(TPR),横轴是假阳率(FPR)。

真阳率和假阳率的计算公式如下:

可以发现,TPR和Recall的计算公式是一样的。那么如何绘制ROC曲线呢?可以看到,ROC曲线是由一系列 (FPR, TPR)点构成的,但一个特定的模型,只得到一个分类结果,即只有一组 (FPR, TPR),对应ROC曲线上的一个点,如何得到多个呢?

我们将模型对所有样本的预测值(属于正类的概率值)降序排列,然后依次将预测的概率值作为阈值,每次得到该阈值下模型预测结果为正类、负类的样本数,然后生成一组 (FPR, TPR) 值,这样就可以得到ROC曲线上的一点,最后将所有的点连接起来就出现了ROC曲线。很明显,阈值设置的次数越多,就会生成更多的 (FPR, TPR) 值,画出的ROC曲线也就越光滑。也就是说 ROC曲线的光滑程度与阈值设置次数的多少有绝对的关系,与样本数量没有必然联系。现实中,我们画出的 ROC 曲线多数都是不光滑的。

ROC曲线越靠近左上角,表示效果越好。左上角坐标为(0,1),即 FPR = 0,TPR = 1,这意味着 FP(假阳性)=0, FN(假阴性)=0,这就是一个完美的模型,因为能够对所有的样本正确分类。ROC曲线中的对角线(y=x)上的所有的点都表示模型的区分能力与随机猜测没有差别。

AUC

AUC(Area Under Curve)被定义为ROC曲线下的面积,很明显,AUC的结果不会超过 1,通常ROC曲线都在 y = x 这条直线上面,所以,AUC的值一般在 0.5 ~ 1 之间。

如何理解AUC的作用呢?随机挑选一个正样本(P)和负样本(N),模型对这两个样本进行预测得到每个样本属于正类的概率值,根据概率值对样本进行排序后,正样本排在负样本前面的概率就是AUC值。

AUC可以通过下面的公式计算得到。

其中,rank为将模型对样本预测后的概率值从小到大排序后的正样本的序号(排序从1开始),|P|为正样本数,|N|为负样本数。

需要注意的是,如果多个样本被模型预测的概率值一样,那么求rank的时候只需要将这些原始rank加起来求平均即可。所以说相等概率得分的样本,无论正负,谁在前,谁在后无所谓。

对数损失

对数损失(Logistic Loss,logloss)是对预测概率的似然估计,其标准形式为:

对数损失最小化本质是上利用样本中的已知分布,求解导致这种分布的最佳模型参数,使这种分布出现概率最大。

对数损失对应的二分类的计算公式为:

其中,N为样本数,,为第i个样本预测为1的概率。

对数损失在多分类问题中也可以使用,其计算公式为:

其中,N为样本数,C为类别数,表示第i个样本的类别为j,为第i个样本属于类别j的概率。

logloss衡量的是预测概率分布和真实概率分布的差异性,取值越小越好。

回归指标

在回归学习任务中,我们也有一些评估指标,一起来看看吧!

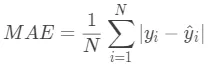

平均绝对误差

平均绝对误差(Mean Absolute Error,MAE)公式为:

其中,N为样本数, 为第i个样本的真实值,

为第i个样本的真实值, 为第i个样本的预测值。

为第i个样本的预测值。

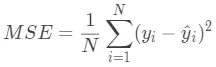

均方误差

均方误差(Mean Squared Error,MSE)公式为:

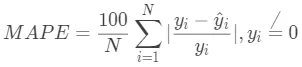

平均绝对百分误差

平均绝对百分误差(Mean Absolute Percentage Error,MAPE)公式为:

MAPE通过计算绝对误差百分比来表示预测效果,其取值越小越好。如果MAPE=10,这表明预测平均偏离真实值10%。

由于MAPE计算与量纲无关,因此在特定场景下不同问题具有一定可比性。不过MAPE的缺点也比较明显,在 处无定义。另外需要注意的是,MAPE对负值误差的惩罚大于正值误差,比如预测一个酒店消费是200元,真实值是150元的会比真实值是250的MAPE大。

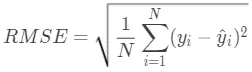

均方根误差

均方根误差(Root Mean Squared Error)的公式为:

RMSE代表的是预测值和真实值差值的样本标准差。和MAE相比,RMSE对大误差样本有更大的惩罚。不过RMSE有一个缺点就是对离群点敏感,这样会导致RMSE结果非常大。

基于RMSE也有一个常用的变种评估指标叫均方根对数误差(Root Mean Squared Logarithmic Error,RMSLE),其公式为:

RMSLE对预测值偏小的样本惩罚比预测值偏大的样本惩罚更大,比如一个酒店消费均价是200元,预测成150元的惩罚会比预测成250的大。

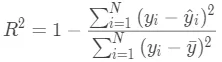

R2

R2(R-Square)的公式为:

R2用于度量因变量的变异中可由自变量解释部分所占的比例,一般取值范围是 0~1,R2越接近1,表明回归平方和占总平方和的比例越大,回归线与各观测点越接近,用x的变化来解释y值变差的部分就越多,回归的拟合程度就越好。

练习题

看完这篇文章,我们来做几道练习题来检验下学习成果:

-

为什么说ROC曲线的光滑程度与样本数量没有绝对的关系呢?

-

如果一个模型的AUC小于0.5,可能是因为什么原因造成的呢?

-

在一个预测流量的场景中,尝试了多种回归模型,但是得到的 RMSE 指标都非常高,考虑下可能是因为什么原因造成的呢?

-

在一个二分类问题中,15个样本的真实结果为[0, 1, 1, 0, 1, 1, 0, 0, 1, 0, 1, 0, 1, 0, 0],模型的预测结果为[1, 1, 1, 1, 1, 0, 0, 0, 0, 0, 1, 1, 1, 0, 1],计算准确率、精确率、召回率以及F1值。

-

在一个二分类问题中,7个样本[A, B, C, D, E, F, G]的真实结果为[1, 1, 0, 0, 1, 1, 0],模型的预测概率为[0.8, 0.7, 0.5, 0.5, 0.5, 0.5, 0.3],计算AUC值。

想要学习更多机人工智能知识,欢迎关注公众号AI派!

以上所有的练习题答案我都会公布在我的知识星球中,方便后续做一个知识沉淀;另外,关于文章有任何疑问或者想要深入学习与交流,都可以加入我的知识星球来交流(加入方式:扫描下方二维码或者点击“阅读原文”)。

参考:

[1] 周志华.机器学习.第二章第三节(性能度量)

[2] 美团算法团队.美团机器学习实战.第一章第一节(评估指标)

[3] https://blog.csdn.net/qq_22238533/article/details/78666436

[4] https://blog.csdn.net/u013704227/article/details/77604500