当深度学习遇上量化交易——因子挖掘篇

©PaperWeekly 原创 · 作者|桑运鑫

学校|上海交通大学博士生

研究方向|图神经网络在金融领域的应用

在深度学习的所有应用场景中,股价预测也无疑是其中一个异常诱人的场景。随着传统线性模型的潜力逐渐枯竭,非线性模型逐渐成为量化交易的主要探索方向,深度学习对非线性关系良好的拟合能力让其在量化交易中面临着广阔的应用前景(关于量化交易一些基础知识,推荐知乎专栏:人工智能与量化投资)。

但与常规的回归预测任务不同的是,股价预测问题有其独特性,存在时间序列、噪声高、过拟合等问题。当前对于深度学习在股票交易中的研究主要侧重在因子挖掘、图神经网络与知识图谱、新闻与社交媒体等非结构化数据的利用、以及时序模型改进四个方面。

我们会在文章中依次探讨近 5 年顶会上对这四个方向的研究。此外,因为相关的资料确实相当匮乏,我在 GitHub 上新建了一个 repo:deep-stock, 用于收集、整理相关的研究论文、书籍、数据、网站等,欢迎 star!

deep-stock:

https://github.com/sangyx/deep-stock

本文主要介绍 MSRA 在 KDD 2019 上发表的两篇文章,这两篇文章主要关注深度学习在因子挖掘方面的应用。

TTIO

论文标题:Individualized Indicator for All: Stock-wise Technical Indicator Optimization with Stock Embedding

论文链接:https://dl.acm.org/doi/10.1145/3292500.3330833

对于股票进行分析常用的手段有基本面分析(fundamental analysis)和技术面分析(technical analysis)。技术面分析依靠股票市场历史上的交易价格和成交量衍生出一系列的技术指标,成为技术因子(technical indicators)。

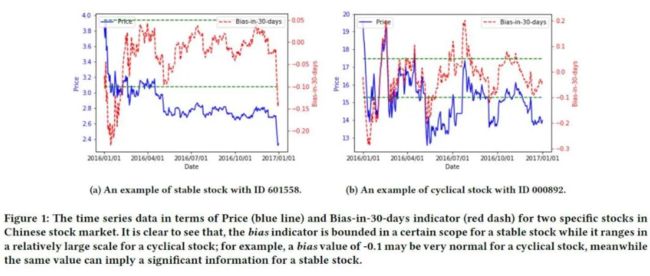

传统的多因子模型认为同一种因子的系数( , 因子暴露)对于所有的股票的影响是一样的。但我们稍加观察下图就会发现,对于具有不同的内禀属性(intrinsic properties)的股票,同一个因子即使在同一时间取值大致相同,对于股价的影响也是不一样的。

而要解决上述问题,需要解决下面两个问题:

怎么把股票分成不同种类,或者说怎么发现因子的内禀属性?

怎么找出不同的技术因子对不同种类股票的影响程度?即如何计算那个加权系数?

文章对上述问题分别进行了解答。

对于第一个问题,要解决它其实要给每只股票生成一个 embedding,并且这个 embedding 要包含足够的信息。基于“万物皆可 embedding” 的思想,可以很自然的想到 word2vec 中的 skip-gram 和 cbow 两个生成 embedding 的方法。

文章在这里采用了 skip-gram 的方法,但 skip-gram 方法建立在一个词和它周围的词组成的词组更合理的基础上,我们如何得到由有相似属性的股票组成的序列呢?

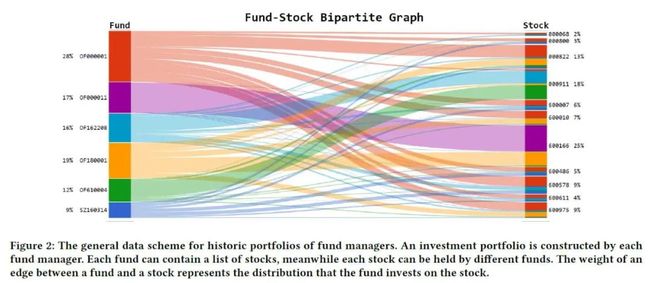

文章提出了一个有意思的假设:那些专业的基金经理比起我们这些小白来姿势水平肯定不知道高到哪里去了,他们在给自己管理的基金挑选股票组合时肯定倾向于选择有相似属性的股票(但这个假设其实有两个潜在的问题,第二篇文章有提到),所以我们这些基金组合入手,生成股票序列。具体的步骤如下:

1. 我们首先将股票和其所属的基金组织成一个如下图所示的二部图 ,其中 U 代表股票,V 代表这些股票所述的基金,E 是这两者之间的边,代表一个基金对一只股票的投资。

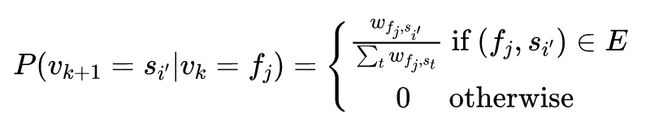

2. 使用 Random Walk 算法来采样一系列的股票序列。从任意一只股票结点 开始,它到基金结点 的概率是:

从基金结点 开始到另一个股票结点 的概率定义如下:

因为我们只需要股票序列,在采样时去掉基金结点,只保留股票结点即可。

3. 使用 Skip-Gram 算法对上面采样得到的股票序列进行训练可以得到股票 的 embedding 。

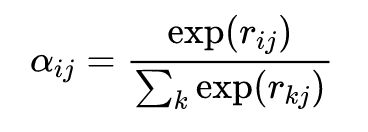

对于第二个问题,文章提出了一个称为 TTIO(Technical Trading Indicator Optimization)的框架。其中最重要的就是通过一种称为 Re-scaling Network 的方法计算股票对每种技术因子的权重。它包括两步:生成初始权重和权重归一化。

因为我们的假设会让具有相似属性的股票生成相似的 embedding。为了保持这种关系,我们不能进行过于复杂的变化,这里只用一个简单的线性变化来得到 re-scaling score,之后使用 softmax 函数进行归一化:

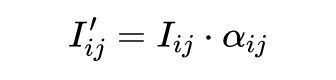

之后使用这个这个权重乘相应的技术因子 获得优化过的因子 :

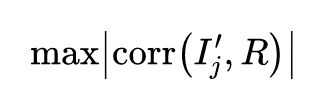

之后使用信息系数(Information Correlation,IC)作为目标函数对这个单层神经网络进行优化。

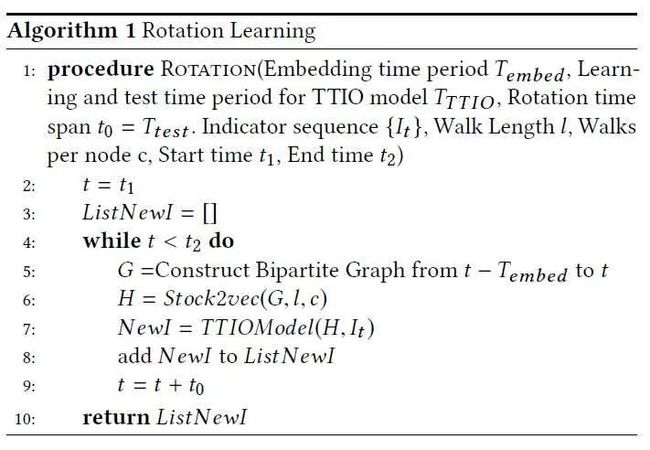

因为投资的动态性,所以文章引入了 Rotation Learning 的方法随时间不断更新因子,如下图所示。

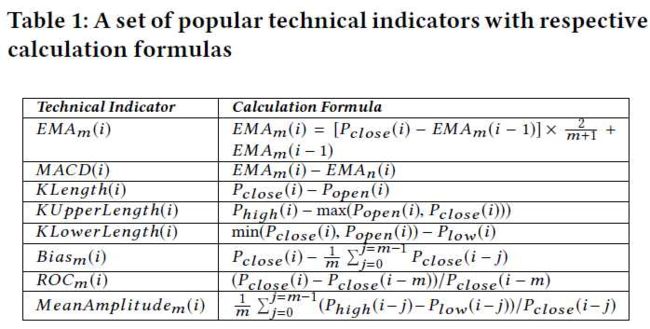

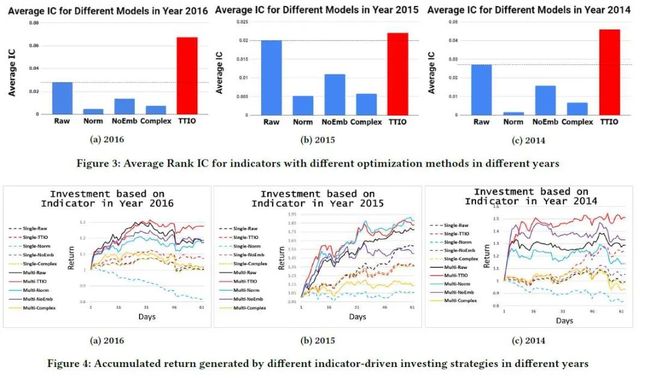

最后,文章对上述方法使用从 2013 年到 2016 年 2000 只股票的交易数据对如下表所示的七种因子进行了实验。

对照方法包括 Raw(原始因子),Norm re-scales(对原始因子进行归一化),NoEmb(将 stock embedding 作为训练参数直接进行训练)、Complex(将原始因子和股票 embedding 直接进行连接,输入一个两层的神经网络进行训练,为了测试过拟合问题)。

实验结果自然是吊打 baseline,如下图所示。但也有两个其他结论值得注意,Norm 方法相比 Raw 方法并不好,甚至要更差,这显示了除了相对大小,因子的绝对大小也很重要。而 Complex 虽然只使用了最简单的的两层神经网络,但过拟合问题也让它表现十分糟糕。

论文标题:Investment Behaviors Can Tell What Inside: Exploring Stock Intrinsic Properties for Stock Trend Prediction

论文链接:https://www.microsoft.com/en-us/research/uploads/prod/2019/11/p2376-chen.pdf

这篇文章的出发点是虽然深度学习已经在这么多领域取得令人瞩目的成就,但在股票市场上却仍然是人类投资者占据主导地位,因为他们在做决策时会考虑股票的内禀属性,把股票分成不同的种类。所以为了达到更好的预测准确率,要向人类投资者学习,解决以下两个问题:

如何挖掘股票的内禀属性?

如何将股票静态的内禀属性融入到深度神经网络中来加强动态的股票预测?

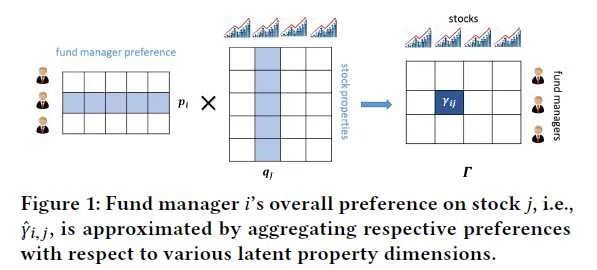

对于第一个问题,我们当然是使用 skip-gram。不好意思,串文了,skip-gram 是上一篇论文采取的方法,这篇文章提出了另一种解决方案,那就是万物皆可 Embedding 的另一个邪教——矩阵分解(Matrix Factorization)。

那去哪找矩阵呢?文章提出了一个有意思的假设:那些专业的基金经理比起我们这些小白来姿势水平肯定不知道高到哪里去了,他们在给自己管理的基金挑选股票组合时肯定倾向于选择有相似属性的股票(嗯,这里没串,两篇文章其实用的是同一个假设)。

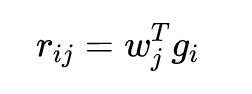

所以我们构建一个 行 列的矩阵 ,矩阵中的元素 表示基金经理 对股票 的投资行为(应该是金额或者比例,文章没有写明), 和 分别表示基金经理和股票的数量。之后按下图所示的方式分解得到股票 的表示 ,这个 包括 和 。

分解的目标函数为:

其中 是基金经理 的隐向量, 是股票 的隐向量。 表示股票 的 bias, 表示基金经理 的 bias, 表示模型中的其他偏差。

虽然与上一篇文章生成股票 embedding 基于的假设相同。但是这篇文章指出了这个假设存在的问题:

除了基金经理偏好的股票属性,基金中的投资组合同样依赖于股票的动态趋势和风险分布。没有基金经理会投资一个在持续下跌的股票,即使它具有让他心动的优良属性。同样的,为了保证基金收益更加健壮,很多投资组合都会做风险平均。

但文章指出,这一问题可以通过使用足够长时间的投资组合的数据来解决,因为在长期内累积的投资行为会削弱上面两个因素的影响,让股票的内禀属性更好的暴露出来。

之后要解决的就是如何将上面得到的股票静态的内禀属性用于动态的股票预测呢?传统的做法是将股票在一个时刻的一些因子输入到类 RNN 的网络中,获得一个股票 在时刻 的动态表示 。那么进行融合的简单想法就是直接进行拼接输入到感知机中。

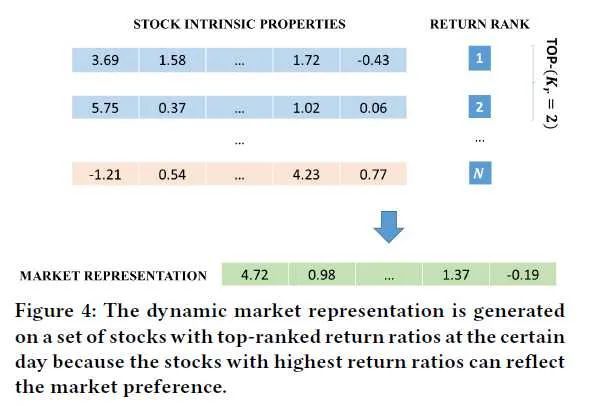

但经验告诉我们,市场是动态的,它在不同的时间段对不同的股票内禀属性的偏好是不同的。所以文章提出了两种不同的方法来分别捕捉动态市场状态(dynamic market state)和和动态市场趋势(dynamic market trend)。

获取动态市场状态的方法较为简单,直接对时刻 市场上收益率最高的 只股票的表示向量进行平均即可获得时刻 的市场偏好 。之后利用获得的市场偏好对股票 的向量表示做内积获得这只股票的当前市场状态。

基于市场偏好在连续两天很可能是一致的假设,我们可以利用时刻 的市场状态来预测股票在 时刻的收益排名。

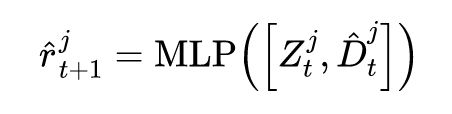

虽然市场偏好在连续两天是一致的情况很有可能发生,但它并不总是对的。并且只使用最后的市场状态可能会遭遇市场上突发的高波动。我们可以使用 LSTM 使用过去的市场状态预测未来的市场趋势。

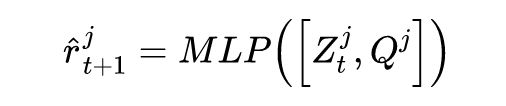

之后利用 与股票表示 做内积得 ,与 拼接输入 MLP 即可。

训练的损失函数包括两部分,包括回归损失和排序损失。加入排序损失是因为每个股票都是独立的。其中:

实验部分,文章采用了 2012 年到 2016 年的股市数据,用 101 个因子计算 。

对比的方法包括:stock_LSTM (ALSTM with dynamic stock inputs)、stock_SFM (A SFM with dynamic stock inputs)、DASR (Directly appending stock representation,直接拼接 和 ),IMSR (Integrating market state representations,第一种融合方法),IMTR (Integrating market trend representations,第二种融合方法)。

结果显示 IMSR 和 IMTR 优于 stock_LSTM 和 stock_LSTM。其他的发现包括 DASR 因为没有考虑股票和市场的动态特性所以表现不佳,但在 2015 年下半年却表现不错,因为在急剧变动的市场中,股票的内禀属性是保持不变的。

总结

MSRA 的两篇文章都是从传统的量化模型出发,挖掘更多的股票属性,并赋予因子动态时间特性。在将深度学习引入量化交易中的研究中,对传统的手工因子构造进行改造,发现更强大的因子或提出更有效的因子挖掘方法是可行性比较高,也是最为业界所接受的方法。

如果您对深度学习在量化交易中的应用感兴趣,欢迎加我微信一起学习探讨。

点击以下标题查看更多往期内容:

CVPR 2020 | 商汤TSD目标检测算法解读

如何理解用户评论中的细粒度情感?

EAE:自编码器 + BN + 最大熵 = 生成模型

针对复杂问题的知识图谱问答最新进展

深入理解图注意力机制(Graph Attention Network)

浅谈CTR预估模型发展史

#投 稿 通 道#

让你的论文被更多人看到

如何才能让更多的优质内容以更短路径到达读者群体,缩短读者寻找优质内容的成本呢?答案就是:你不认识的人。

总有一些你不认识的人,知道你想知道的东西。PaperWeekly 或许可以成为一座桥梁,促使不同背景、不同方向的学者和学术灵感相互碰撞,迸发出更多的可能性。

PaperWeekly 鼓励高校实验室或个人,在我们的平台上分享各类优质内容,可以是最新论文解读,也可以是学习心得或技术干货。我们的目的只有一个,让知识真正流动起来。

???? 来稿标准:

• 稿件确系个人原创作品,来稿需注明作者个人信息(姓名+学校/工作单位+学历/职位+研究方向)

• 如果文章并非首发,请在投稿时提醒并附上所有已发布链接

• PaperWeekly 默认每篇文章都是首发,均会添加“原创”标志

???? 投稿邮箱:

• 投稿邮箱:[email protected]

• 所有文章配图,请单独在附件中发送

• 请留下即时联系方式(微信或手机),以便我们在编辑发布时和作者沟通

????

现在,在「知乎」也能找到我们了

进入知乎首页搜索「PaperWeekly」

点击「关注」订阅我们的专栏吧

关于PaperWeekly

PaperWeekly 是一个推荐、解读、讨论、报道人工智能前沿论文成果的学术平台。如果你研究或从事 AI 领域,欢迎在公众号后台点击「交流群」,小助手将把你带入 PaperWeekly 的交流群里。