Python机器学习实战:掌握这四个特征选择方法,提升模型预测性能

机器学习实战:这里没有艰深晦涩的数学理论,我们将用简单的案例和大量的示例代码,向大家介绍机器学习的核心概念。我们的目标是教会大家用Python构建机器学习模型,解决现实世界的难题。

当数据集包含很多特征,例如超过100个,该如何处理?

有的特征可能是噪音,没有预测能力,部分特征之间可能高度相关,如果把所有数据喂到机器学习算法,会导致糟糕的结果:

- 预测精度低,这点容易理解,即所谓垃圾进垃圾出(garbage in, garbage out)

- 低泛化能力

- 模型训练的时间更长

为了解决这个问题,需要使用特征选择(feature selection).

所谓特征选择,即根据某个标准,从众多特征中挑选出预测能力最强的特征。

有四种常用的方法,sklearn提供了相应的实现接口:

- 单变量选择

- 递归消除

- 特征重要性

- PCA

参考教程:

- 如何用sklearn实现特征选择

- 特征选择和数据可视化

准备数据

我们用Pima-Indians-Diabetes数据集做说明,数据集包含768个观测值和8个特征,目标是预测病人是否患糖尿病。

特征描述:

- Pregnancies: 怀孕次数

- Glucose: 口服葡萄糖耐量测试中2小时的血浆葡萄糖浓度

- BloodPressure: 舒张压(毫米汞柱)

- SkinThickness: 三头肌皮肤褶皱厚度(毫米)

- Insulin: 2小时血清胰岛素(mu U / ml)

- BMI: 体重指数(体重(kg)/(身高(m))^ 2)

- DiatetesPedigreeFunction: 糖尿病谱系功能

- Age: 年龄(岁)

目标变量:1:糖尿病检测呈阳性;0:检测结果为阴性

import warnings

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

%matplotlib inline

plt.style.use("ggplot")

warnings.filterwarnings("ignore")

diabetes = pd.read_csv("./datasets/diabetes.csv")

diabetes.head()

| Pregnancies | Glucose | BloodPressure | SkinThickness | Insulin | BMI | DiabetesPedigreeFunction | Age | Outcome | |

|---|---|---|---|---|---|---|---|---|---|

| 0 | 6 | 148 | 72 | 35 | 0 | 33.6 | 0.627 | 50 | 1 |

| 1 | 1 | 85 | 66 | 29 | 0 | 26.6 | 0.351 | 31 | 0 |

| 2 | 8 | 183 | 64 | 0 | 0 | 23.3 | 0.672 | 32 | 1 |

| 3 | 1 | 89 | 66 | 23 | 94 | 28.1 | 0.167 | 21 | 0 |

| 4 | 0 | 137 | 40 | 35 | 168 | 43.1 | 2.288 | 33 | 1 |

X = diabetes.iloc[:, 0:8]

y = diabetes.iloc[:, 8]

1. 单变量选择

什么单变量选择?

选择与目标变量相关性最高的特征,剔除无关变量。

单变量选择是最简单的特征选择方法之一,但有一个明显的缺点,它仅仅考虑了特征与目标变量的相关性,没有考虑特征与特征之间的相关性,所以无法剔除重复的特征。

如何测量相关性?

用统计检验(如F检验,卡方检验等)测试特征和目标变量的关联程度。

sklearn.feature_selection提供了3个接口:

- SelectKBest: 筛选k个相关性最高的特征,最常用。

- SelectPercentile: 筛选得分排名前k分位数的特征。

- GenericUnivariateSelect: 根据用户自定义评分函数进行筛选。

有3种常用的统计检验:

- f_classif:方差分析(ANOVA),适用于分类问题,特征是数值变量,目标是分类变量。

- chi2:差方分析,适用于分类问题,要求特征是计数或二元变量(正值)。

- f_regression:适用于回归问题,特征和目标变量均为数值变量。

所有检验都返回一个分值和p-value,分值和p-value越高表示特征与目标变量的关联程度越高。

from sklearn.feature_selection import SelectKBest

from sklearn.feature_selection import f_classif

# 创建selector,定义检验方法,因为这是分类问题,而且特征全部是数值变量,选择'f_classif'

# 保留关联程度最高的4个特征

selector = SelectKBest(score_func=f_classif, k=4)

# 拟合数据,同时提供特征和目标变量

results = selector.fit(X, y)

# 查看每个特征的分数和p-value

# results.scores_: 每个特征的分数

# results.pvalues_: 每个特征的p-value

# results.get_support(): 返回一个布尔向量,True表示选择该特征,False表示放弃,也可以返回索引

features = pd.DataFrame({

"feature": X.columns,

"score": results.scores_,

"pvalue": results.pvalues_,

"select": results.get_support()

})

features.sort_values("score", ascending=False)

| feature | score | pvalue | select | |

|---|---|---|---|---|

| 1 | Glucose | 213.161752 | 8.935432e-43 | True |

| 5 | BMI | 71.772072 | 1.229807e-16 | True |

| 7 | Age | 46.140611 | 2.209975e-11 | True |

| 0 | Pregnancies | 39.670227 | 5.065127e-10 | True |

| 6 | DiabetesPedigreeFunction | 23.871300 | 1.254607e-06 | False |

| 4 | Insulin | 13.281108 | 2.861865e-04 | False |

| 3 | SkinThickness | 4.304381 | 3.834770e-02 | False |

| 2 | BloodPressure | 3.256950 | 7.151390e-02 | False |

调用results.transform()直接返回经过筛选的特征。

X_new = results.transform(X)

X_new

array([[ 6. , 148. , 33.6, 50. ],

[ 1. , 85. , 26.6, 31. ],

[ 8. , 183. , 23.3, 32. ],

...,

[ 5. , 121. , 26.2, 30. ],

[ 1. , 126. , 30.1, 47. ],

[ 1. , 93. , 30.4, 23. ]])

调用results.get_support()返回得分最高的K个特征的索引。

X_new_index = results.get_support(indices=True)

X_new = X.iloc[:, X_new_index]

X_new.head()

| Pregnancies | Glucose | BMI | Age | |

|---|---|---|---|---|

| 0 | 6 | 148 | 33.6 | 50 |

| 1 | 1 | 85 | 26.6 | 31 |

| 2 | 8 | 183 | 23.3 | 32 |

| 3 | 1 | 89 | 28.1 | 21 |

| 4 | 0 | 137 | 43.1 | 33 |

2. 递归消除

递归消除:RFE, Recursive Features Elimination.

递归消除的核心思想是通过反复迭代,剔除没有预测意义的特征,与向后逐步回归非常相似,属于纯技术性的变量选择。

步骤:

- 使用所有特征先创建一个基准模型

- 剔除一个特征,创建新模型,记录新模型的预测精度

- 如果预测精度比基准模型高,剔除该特征

- 如果预测精度比基准模型低,保留该特征

- 重复第二步,直到预测精度保持稳定

sklearn.feature_selection提供了两个接口:

- RFE: 可指定选择的特征数。

- RFECV: 根据k折交叉验证评分自动选择最优特征。

单变量选择和递归消除应结合使用,它们的功能是互补的,单变量选择剔除了无关变量,递归消除剔除了相关特征

from sklearn.linear_model import LogisticRegression

from sklearn.feature_selection import RFECV

# 创建筛选器

selector = RFECV(

estimator=LogisticRegression(), # 由于这是分类问题,选择简单的逻辑回归

min_features_to_select=3, # 选择的最小特征数量

cv=5, # 交叉验证折数

scoring="accuracy", # 评估预测精度的指标

n_jobs=-1 # 使用所有CPU运算

)

# 拟合数据

results = selector.fit(X, y)

# 查看结果

# results.n_features_: 最终选择的特征数量

# results.support_: 布尔向量,True表示保留特征,False表示剔除特征

# results.ranking_: 特征等级,1表示最高优先级,即应该保留的特征

print("Number of selected features = %d" % results.n_features_)

print("Selected features: %s" % results.support_)

print("Feature ranking: %s" % results.ranking_)

Number of selected features = 5

Selected features: [ True True False False False True True True]

Feature ranking: [1 1 2 3 4 1 1 1]

调用results.transform()筛选最重要的特征。

X_new = results.transform(X)

X_new

array([[ 6. , 148. , 33.6 , 0.627, 50. ],

[ 1. , 85. , 26.6 , 0.351, 31. ],

[ 8. , 183. , 23.3 , 0.672, 32. ],

...,

[ 5. , 121. , 26.2 , 0.245, 30. ],

[ 1. , 126. , 30.1 , 0.349, 47. ],

[ 1. , 93. , 30.4 , 0.315, 23. ]])

根据拟合结果自行筛选。

X_new = X.loc[:, results.support_]

X_new.head()

| Pregnancies | Glucose | BMI | DiabetesPedigreeFunction | Age | |

|---|---|---|---|---|---|

| 0 | 6 | 148 | 33.6 | 0.627 | 50 |

| 1 | 1 | 85 | 26.6 | 0.351 | 31 |

| 2 | 8 | 183 | 23.3 | 0.672 | 32 |

| 3 | 1 | 89 | 28.1 | 0.167 | 21 |

| 4 | 0 | 137 | 43.1 | 2.288 | 33 |

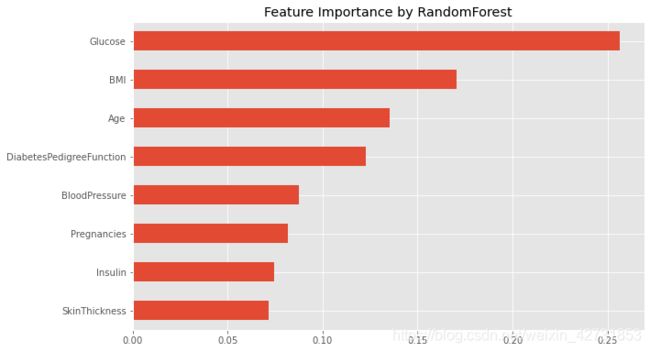

3. 特征重要性

我们可以量化特征的重要程度,重要程度越高,对模型准确预测的贡献越大,反之贡献越低。

要评估特征重要性,需要借助以树模型为基础的集成学习算法,最常用的是随机森林(RandomForest)。

用随机森林拟合训练集后,可以从’feature_importances_'属性中获取特征重要性,用户可根据预先设定的阈值选择最重要的特征。

from sklearn.ensemble import RandomForestClassifier

# 创建分类器

model = RandomForestClassifier(random_state=123)

# 拟合数据

model.fit(X, y)

# 提取特征重要性

importance = pd.Series(model.feature_importances_, index=X.columns)

importance = importance.sort_values()

# 可视化

ax = importance.plot.barh(figsize = (10, 6.18), title="Feature Importance by RandomForest")

上图显示,最重要的3个特征分别是’Glucose’,‘BMI’,‘Age’,这都包含在单变量选择和递归消除的结果中。

4. PCA

PCA(Principle Component Analysis): 主成分分析。

PCA是一种降维技术(dimension reduction),属于无监督机器学习算法,也可用于特征选择。

PCA的核心原理是将大量的相关变量转化为几组无关变量,这些无关变量称为主成分,它们能够保留原始数据的大部分变异。

拟合PCA模型前要先选择约简的维数,这个步骤带有主观判断,如果对问题和数据集缺乏深入理解,很难做出一个正确的选择,当然可以用数学技巧解决这个问题。

接下来用sklearn实现PCA。

from sklearn.decomposition import PCA

# 创建PCA对象,选择3个主成分

pca = PCA(n_components=3)

# 提取主成分

# PCA是无监督机器学习算法,不需要提供目标变量

res = pca.fit_transform(X)

# 获取总的解释方差比率

total_evr = np.sum(pca.explained_variance_ratio_)

# 查看结果

print(f"original features: {X.shape}")

print(f"transform features: {res.shape}")

print(f"explained variance ratio: {total_evr * 100:.2f}%")

print(res)

original features: (768, 8)

transform features: (768, 3)

explained variance ratio: 97.59%

[[-75.71465491 -35.95078264 -7.26078895]

[-82.3582676 28.90821322 -5.49667139]

[-74.63064344 -67.90649647 19.46180812]

...

[ 32.11319827 3.3766648 -1.58786446]

[-80.21449431 -14.18601977 12.3512639 ]

[-81.30814972 21.62149606 -8.15276833]]

调用pca.fit_transform得到一个(n_samples, n_components)的数组,每一列都代表一个主成分,它们是原始特征的线性组合。

这个数组就是新的"特征矩阵"。

用PCA做特征选择的好处在于,能够创建几个"新特征"来代替数十个原始特征,数据集的维度大大降低,这些新特征不仅能够包含原始数据的大部分变异(方差),而且彼此间不相关。

缺点是无法从经济意义上解读"新特征",因为每个主成分都是原始特征的线性组合,从上面的数组就可以看出,它们与原始特征完全不同。

如果喜欢我们的文章,记得点赞和收藏哦,我们每天都会为大家带来Python,数据科学和量化交易的精品内容。

【关于我们】

蜂鸟数据:国内领先的金融数据API提供商。

蜂鸟数据团队由业界顶尖的数据工程师,数据科学家和宽客组成,我们正努力构建一个强大的金融数据库,并提供API接口,目标是令金融数据开源化和平民化。

浏览并测试我们接口吧,目前覆盖股票,外汇,商品期货,数字货币和宏观经济领域,包括实时报价(tick)和历史数据(分钟),提供REST API和Websocket两种接入方式,能够满足金融分析师,量化交易和理财app的需求。

需要金融数据?利用蜂鸟API将数据整合到您的应用

如果您准备好了,请登录蜂鸟官网,注册免费获取API密钥,然后开始探索我们的金融数据库吧。