金融数据分析 实验三 金融时间序列分析

实验原理

了解金融时间序列的概念、基本原理、主要作用和特点等。掌握时间序列的构成因素和发展历史。

了解金融时间序列的统计特性,会计算平均值、方差、相关系数与偏相关系数。

了解时间序列模型,掌握模型的参数估计方法。

通过Microsoft Excel对时间序列进行建模,并预测。

时间序列分析:一种根据按时间排列的动态数据揭示系统动态结构和规律的统计方法。利用时间序列,应用数理统计方法加以处理,以预测未来事物的发展。

基本思想:根据系统的有限长度的运行(观察数据),建立能够比较精确地反映序列中所包含的动态依存关系的数学模型,并借以对系统的未来进行预报。

例题一

一、 按照长期趋势、季节变动两种方法、仿照课程中的实例,参考相应的方法步骤,根据给出的实验数据,分别完成相应的实验计算。

实验一

①. 打开实验作业一,按照时间增加一列日期;

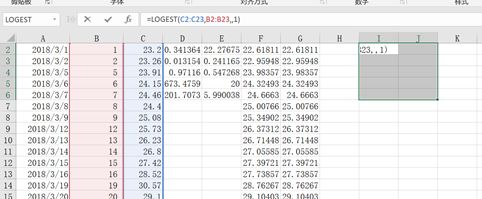

②. 在C1中输入回归统计量,点击C2单元格,在开始菜单栏下点击其他函数,选择Linest函数。

Y中输入C2:C23,x中输入B2:B23,stats=1.点击确定。

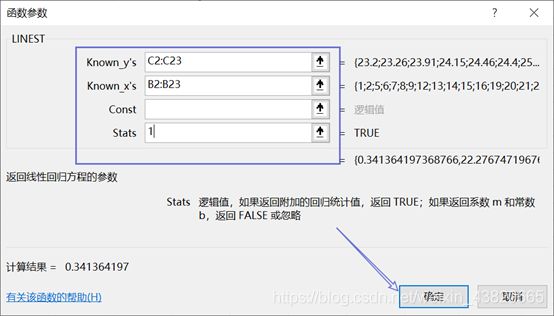

选中D2:E6,光标放在上面的函数栏中,按Shift+Ctrl+Enter组合键。

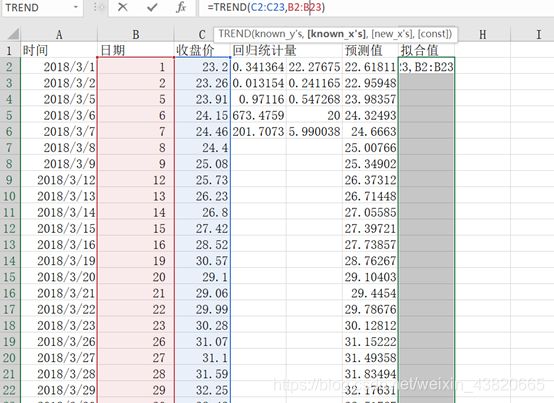

根据上述结果可以写出估计方程:y=22.28+0.34*x

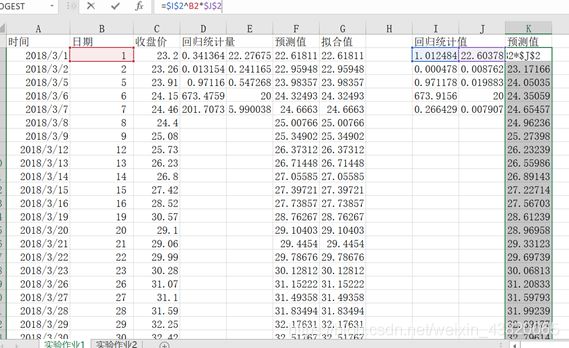

计算预测值。F1中输入预测值。在F2中输入公式,=$D 2 ∗ B 2 + 2*B2+ 2∗B2+E$2,相当于k,b固定,当x(日期)在变时求y(预测值)。

再把F2的结果拖拽到F23.

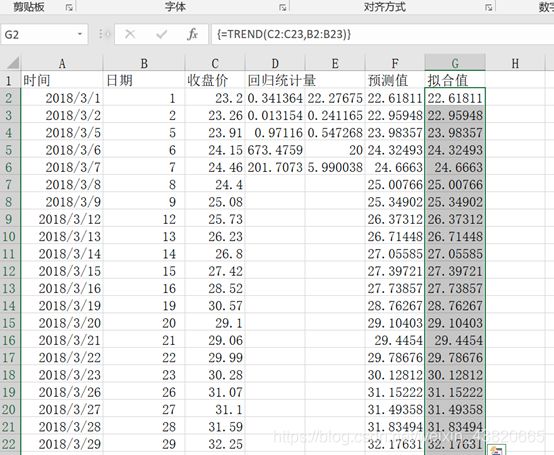

⑤. 用Trend函数求预测值。G1中输入拟合值。点击G2选择其他函数,选择Trend函数。

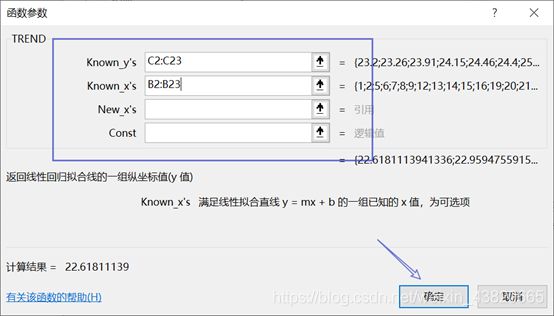

Y中输入C2:C23,x中输入B2:B23,点击确定。

再选中G2:G23,光标放在函数栏上,按Shift+Ctrl+Enter组合键。

⑥. 将B24:B26写成33,34,35.在G24的函数栏中输入TREND(C2:C23,B2:B23,B24:B26),选中G24:G26,按Shift+Ctrl+Enter组合键。

可以看出对2018/4/2,2018/4/3,2018/4/4的预测结果分别是33.54,33.88,34.22.

⑦. 用Logest函数预测.选中I2:J6,其他函数中选中LOGEST,x中输入C2:C23,y中输入B2:B23,stats=1.

按Shift+Ctrl+Enter组合键。

估计方程为y=1.01*〖22.60〗^x.K2中输入预测值。输入函数=$I 2 B 2 ∗ 2^B2* 2B2∗J$2

再向下拖拽至K23.

⑨. L1中输入拟合值。用Growth预测。选中L2:L26,输入函数

按Shift+Ctrl+Enter组合键。

按Ctrl点击C列、K列、L列,生成折线图。

实验二

新建一个sheet 实验作业2-1,把表格转化成列表

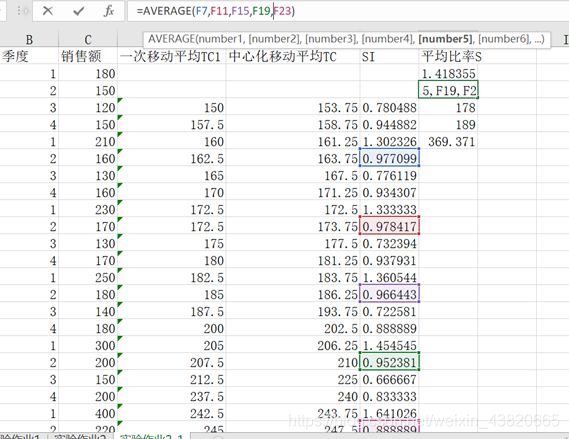

在D4中输入=AVERAGE(C2:C5),拖拽至D24,在E4中输入=AVERAGE(D4:D5)拖拽至E23

在D4中输入=AVERAGE(C2:C5),拖拽至D24,在E4中输入=AVERAGE(D4:D5)拖拽至E23

F1中输入SI,F4中输入=C4/E4,向下拖拽到F23.

G1中输入平均比率S,G2中输入=AVERAGE(F6,F10,F14,F18,F22),

G3=AVERAGE(F7,F11,F15,F19,F23)

G4= AVERAGE(F4,F8,F12,F16,F20)

G5 =AVERAGE(F5,F9,F13,F17,F21)

选择G6单元格点击求和工具两次

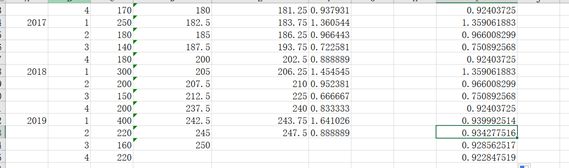

H2中输入=4G2/$G$6,向下拖拽至H5,H6点击求和工具两次。

3. 复制H2:H5,点击I2:I23选择选择性粘贴,值,并拖拽至I25

选中输入=C4/I4,并拖拽至J29

选中J4:J23,复制,在J4:J23中点击选择性粘贴,值,并拖拽至J29

K26中输入=H2J26,并向下拖拽

选中C列、J列、K列绘制折线图

例题二

二、 从锐思数据等金融数据库中下载一年以上的上证指数收盘价格,采用AR、MA和ARMA模型进行分析。写出实验步骤,并将表中的实验结果附于实验报告中。

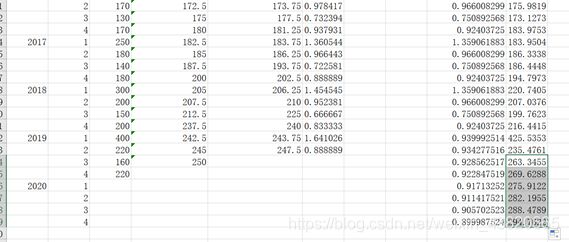

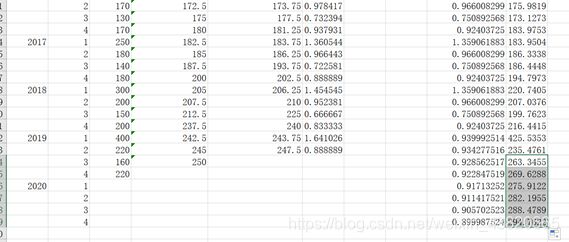

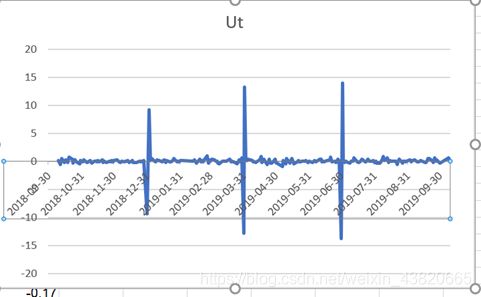

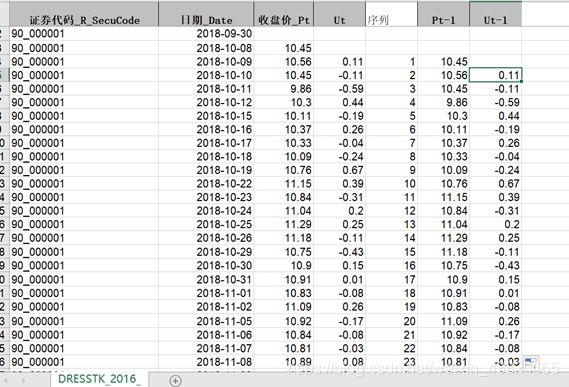

选取平安银行在2018/09/30 – 2019/10/09的收盘价数据。

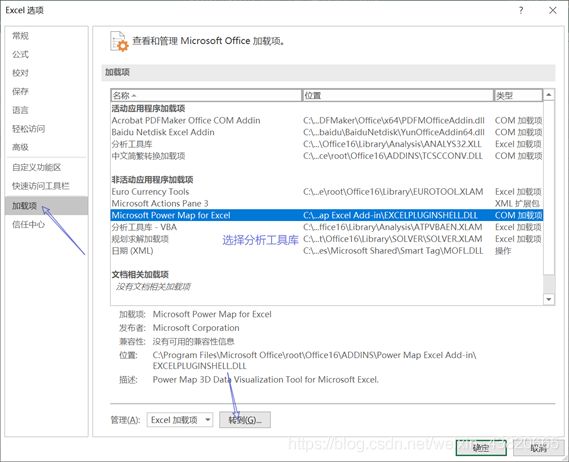

- 数据分析工具加载

选项-加载项-分析工具库-转到

选择日期和收盘价绘制折线图。

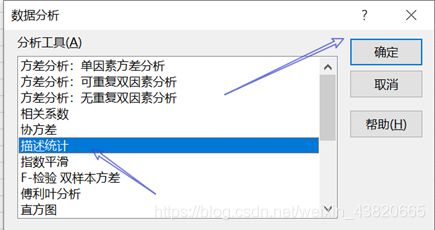

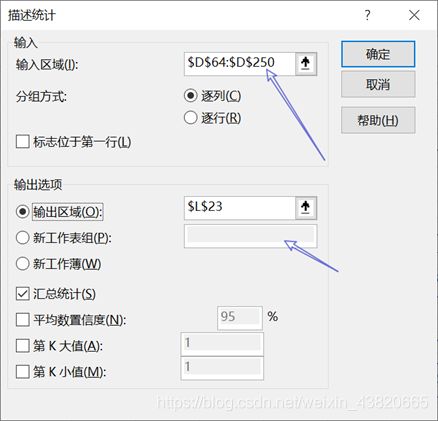

通过数据描述结果来判断平稳性。数据菜单栏中选择数据分析

选择描述统计,输入区域选择从一月开始的收盘价数据,勾选汇总统计。并把标题改成一月起。同理对四月起、七月起、十月起做处理。

- 对原始数据做差分。在D1中输入Ut,在D2中输入=C4-C3,并拖拽至D250.

选取B列和D列绘制折线图。

选择描述统计,输入区域选择从一月开始的差分数据,勾选汇总统计。并把标题改成一月起。同理对四月起、七月起、十月起做处理。

E1输入序列,E5输入1,E6输入2,向下拖拽。

F1输入Pt-1,F4=C3,并向下拖拽。

G1输入Ut-1,G5=D4,并向下拖拽。

3) 构建AR模型。数据分析中选择回归。Y为Ut,X为Ut-1,同时XY数据量应该一样大。勾选残差。

把残差复制到H列。命名为u,并将I列命名为u-1,I6=H5,并向下拖拽。

4) 构建MA模型。数据分析中选择回归。Y为Ut,X为u-1,同时XY数据量应该一样大。勾选残差。

5) 将G列复制到J列。构建ARMA模型。数据分析中选择回归。Y为Ut,X为Ut-1,u-1,同时XY数据量应该一样大。勾选残差。

6) 最终模型公式

实验心得

(1) 本章主要介绍了金融时间序列的概念,讨论了金融时间序列的构成因素及其分解,分析了金融时间序列的统计特性。

(2) 时间序列是指将某种现象的某一个统计指标在不同时间上的各个数值,按时间先后顺序排列而形成的序列。金融时间序列是指按照时间先后顺序排列的金融数据,即是金融领域里的时间序列。

(3) 时间序列分析是一种广泛应用的数量分析方法,主要用于描述和探索现象随时间发展变化的数量规律性。金融时间序列分析是以金融理论为指导,运用时间序列分析原理和方法,描述和探索金融现象随时间发展变化的数量规律性,揭示金融市场的内在结构,用于指导人们的金融实践。

(4) 金融时间序列分析通常分确定性的时间序列分析与随机性的时间序列分析两种,前者研究各种时间序列因素分解以及长期趋势、季节变动、循环变动三要素的分析;后者则主要研究随机变动,采用AR模型、MA模型和ARMA模型等模型。