如何应对量化策略的失效

数量技术宅团队在CSDN学院推出了量化投资系列课程

欢迎有兴趣系统学习量化投资的同学,点击下方链接报名:

量化投资速成营(入门课程)

Python股票量化投资

Python期货量化投资

Python数字货币量化投资

C++语言CTP期货交易系统开发

数字货币JavaScript语言量化交易系统开发

量化策略的“ 阿喀琉斯之踵 ”

许多研究、交易量化策略的朋友,或多或少都会遇到这样的困惑,辛辛苦苦研究出的量化策略,或者发现在过去都有很好的历史回测业绩的策略,在近年的效果都大打折扣 ,或者干脆策略近期已经不盈利了。我们来一起看某乎网友回测的策略例子。

以上证指数作为标的,按照该作者的方法进行回测(技术宅猜测是趋势信号逻辑),初始资金为1,截止2018-4-4 午盘,上证从开始以来涨到3161.70,涨幅31.623倍,而资金从1增长到1131.553倍,远远跑赢上证指数。但是,近十年盈利其实非常少。2017-10-16日盈利就达到997.814倍,这十年时间仅盈利13.4%,年化收益只有1.3%,少得可怜。

这样的业绩让人产生了疑惑,我们应该如何去应对这样的情景,是策略失效的问题,还是研发能力的问题。

是否存在有效的量化策略

说明应对方式前,我们先给大家一个基础的认识,即是否存在真正有效的量化策略,如果不存在这样的策略,说明世界上没有一位交易者,能用量化策略、量化交易,产生长期稳定的高收益率。事实是否如此?

可以说,上述策略仅仅是测试了一个思路极为普通的量化策略,就得到所有策略都失效的结论,就如同只见过白天鹅而否认黑天鹅的存在那样,未免有失偏颇。

我们都知道,巴菲特是股神,他创造了连续几十年年化收益率20%以上的复利奇迹。而在量化投资领域,还有一位长期收益率超过巴菲特的泰斗级人物:西蒙斯。西蒙斯的大奖金基金的真实盈利超越了大部分人的想象——在1988—2018年这30年间获得了39.1%的年化复合收益率,这还是在扣除了5%的管理费和44%的业绩提成后的数字。所以,西蒙斯基金的真正收益率甚至能达到年化66%左右。根据最新报道,在2020年这个对量化投资有非常大挑战的一年,大奖章基金也获得了76%的费后收益。

不论是美国还是中国市场,使用量化交易的人资金也不断膨胀,技术不断提升,博弈水平不断升级,但是西蒙斯的基金、国内优秀的量化基金,还是能以令人惊叹的收益率不断盈利,就是量化交易方兴未艾、未来可期的最好例证。

因此,在技术宅看来,量化交易不仅没有走到尽头,反而未来是一片星辰大海。只要你能够开发出符合市场运行规律的量化策略,你就能在市场中获取到属于自己策略的合理利润。

如何应对策略失效

再回归到我们本期文章的主题,如何应对策略失效,我们可以从两方面入手:

第一,如果你或者你的团队技术实力过硬,可以从高频交易方面找到突破口。目前主流的高频交易(例如股票T+0),是通过海量数据+AI算法,不断挖掘因子,形成因子库,并对因子库进行不断的迭代;这个过程需要足够的算力去支撑,这也是为何顶尖团队不约而同地在扩建自己的数据计算中心。与此同时,策略配套的交易系统也在持续进行系统、代码、执行效率上的优化与升级,有些团队采用FPGA为底层的交易系统,将交易系统的响应速度提升到极致。

当你具备了策略的高算力、系统的高效率,就极有可能在高频交易市场分到一杯羹,特别是股票市场,由于A股上市股票数量多、成交金额大,股票高频交易,是一个优质的利基市场。

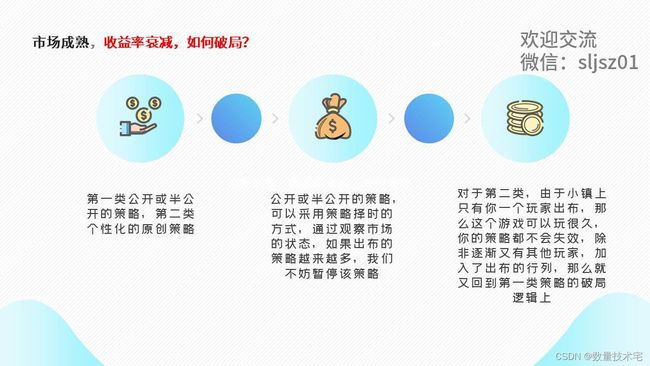

第二,如果你或者你的团队擅长策略逻辑的研发,可以从中低频交易方面入手。中低频交易策略,又可以分为两类,第一类公开或半公开的策略,第二类是个性化的原创策略。我们先看第一类,这类策略,随着时间的推移,由于知晓策略的交易者越来越多,会出现收益率降低的情况。例如下图的全球期货趋势策略指数,由于海龟交易策略(趋势策略鼻祖)的公开,近年来整体收益率放缓。

为什么会出现这种情况?借用一位私募量化经理的比喻,讲的很精彩:一个叫量化的居民去一个小镇,每天要和小镇里的其他居民玩石头剪刀布的游戏。量化发现了这个小镇里的居民特别喜欢出石头,从利益最 大化的角度,他会更多的布,并且最好是每一把都出布,这样才能将盈利最大化。但如果小镇里的聪明人发现了有人天天出布就能赢得盆满钵满的时候,他可以每一把都出剪刀。由于聪明人的出现,量化策略的收益率就降低了。

那么,量化小镇的问题,又该如何破局?对于第一类,公开或半公开的策略,可以采用策略轮动,或者说是策略筛选的方式,通过观察市场的状态,如果出布的策略越来越多,我们不妨暂停该策略,甚至反过来使用该策略,而随着出布策略的比重降低,我们再重新开启该策略。而对于第二类,由于小镇上只有你一个玩家出布,那么这个游戏可以玩很久,你的策略都不会失效,除非逐渐又有其他玩家,加入了出布的行列,那么就又回到第一类策略的破局逻辑上。因此,中低频策略需要尽可能研发第二类策略,同时灵活使用第一类策略,这样才能让自己立于不败之地。

总而言之,如果想要把量化进行到底,首先要清楚自己的优势与定位(技术或策略、高频或中低频),然后根据定位,拓展对应的能力圈,坚持提升研发策略的能力,相信市场会给你应得的回报。

往期干货分享推荐阅读

数字货币中短线策略(数据+回测+实盘)