核保极致宽松,保障平平无奇?爱无忧(易核版),我要为它说句公道话!

爱无忧(易核版)是为数不多让我眼前一亮的产品。

从事保险行业这么多年,见过太多因为身体情况,明明已经到了投保最后一步却被卡住的情况。

这时候是真想帮他找一份核保宽松的重疾险,来减轻没有早买保险的遗憾。

奈何这几年保险公司的核保政策是一年比一年收紧,还在不断完善大数据风控,遇到像糖尿病、高血压、肺结节、大三阳等常见的疾病,想找一个能保的产品真的非常难。

但是,最近我发现人保推出了一款爱无忧(易核版)重疾险,连甲状腺癌术后也有机会买,对上述疾病核保尺度更是宽松到出乎意料。

一. 健康告知宽松,智能核保系统强大!

和其他重疾险的健康告知相比,爱无忧(易核版)对体检异常的询问时间只有“一年以内”,这个时间跨度比很多要两年、三年的公司都宽松很多。

当然,既然名字里带“易核”二字,它的核保优势,肯定不光在这!

首先来看一些常见的慢性病,如高血压、糖尿病、高血脂、乙肝大小三阳这类疾病,患病人群非常多,但在投保重疾险时却十分不易。

我拿爱无忧(易核版)和一般重疾险做个对比:

一般情况下,重疾险对这些慢性病都是直接拒保,但爱无忧(易核版)就不一样了,只要满足一定条件,可以实现加费或者是正常承保,任何疾病保障都不缺失。

而爱无忧(易核版)宽松的核保门槛,绝不只针对慢性病!

让保险公司“闻风丧胆”的肺结节、甲状腺癌,爱无忧(易核版)也能提供投保机会!

一旦确诊了这两种疾病,基本上就是和重疾险无缘了,尤其是甲状腺癌术后,可以说是没有重疾险敢保的,但爱无忧(易核版)在符合以上条件的情况下,能给出“除外承保”的结果,也就是说,与甲状腺癌无关联的其他疾病,都能正常保障,实属罕见。

除此之外,针对一些被重疾险“常拒”的抑郁症、癫痫病等特定人群,爱无忧(易核版)也可以承保,通通放开了!

同样值得一提的还有爱无忧(易核版)的核保操作,相当简单。

它支持智能核保,通过线上就能得到比较准确的核保结论,而且整个过程也不会留下核保记录,健康有异常的朋友可以放心去尝试!

二. 保障全面亮点多多,高发风险逐一击破!

在我们传统的观念里,核保宽松的产品一般保障责任就不怎么样,要么是赔付比例不高,要么就是重点保障缺失,但是爱无忧(易核版)可能是因为背后有实力雄厚的人保撑腰,保障责任是出乎意料的优越!

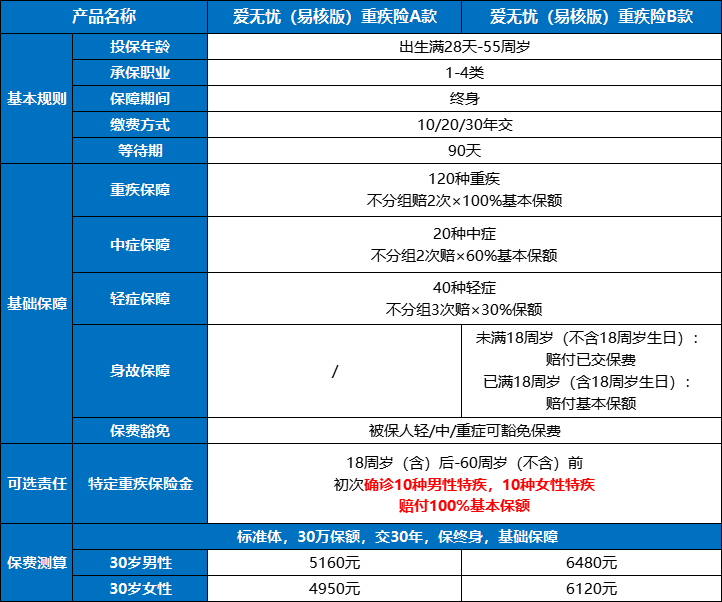

●重疾自带多次赔,漫长人生保障足

爱无忧(易核版)是一款保障终身,且多次赔付的重疾险,在当前重疾年轻化,重疾治愈率提升的背景下,多次的重疾保障尤为重要。

而且爱无忧(易核版)两次重疾保障之间的间隔期也非常短,只有1年,相对于部分产品需要间隔2年甚至3年来说,理赔门槛更低!

●特定重疾额外赔,高发风险强保障

爱无忧(易核版)的重疾不分组2次赔,已经是多给被保人一道保障防线了。而它还能根据男/女高发重疾的不同,在18-60岁的人生关键期,提供特定重疾保障,一旦确诊,将可获得额外的100%保额赔付。

像理赔率超高的肺癌、肝癌、乳腺癌等重疾,爱无忧(易核版)都统统将其覆盖到位,在发病率最高发的年龄段提供加倍守护,给足了安全感!

●高发轻中症覆盖全,大病前期早预防

大病保障没话说,轻中症那必然也得跟上,我特意核对了爱无忧(易核版)高发轻中症的覆盖情况。28种高发重疾,其中24种对应的轻/中症都有,且也是多次赔付,中症不分组2次赔,每次60%保额,轻症不分组3次赔,每次30%保额,属于市场的平均水平以上。

●身故责任不强制捆绑,提升产品性价比

常看我文章的小伙伴应该知道,身故责任不捆绑,可以灵活附加,这一点在互联网产品中并不算稀奇。

但在中国人寿、平安、太平洋、泰康等老牌大公司重疾险里,爱无忧(易核版)可以说是第一个吃螃蟹的那个。

虽然有身故责任无疑保障会更全面,但身故责任的保费,通常占比不低,在同样保额的情况下,保费差不多要高个三分之一。

而爱无忧(易核版)可以灵活选择是否附加身故责任,这对预算不太高的伙伴来说,就友好了不少。

总的来说,这款产品的保障责任还是非常全面,应有尽有,而最突出的还是在于核保尺度,相当宽松,所以,如果身体健康有异常,在其他产品上受挫的小伙伴,都可以来试试这款产品,如今能冒着高风险,豁出去做这种产品的大保司真的屈指可数了。