苹果和微软,哪家公司更值得投资?

来源:猛兽财经 作者:猛兽财经

微软(MSFT)和苹果(AAPL)虽然都是美股市场上市值最大的上市公司,但它们之间还是有一些重要差异的。在本文中,猛兽财经将通过分析它们之间的这种差异来判断一下哪一家公司才是更好的投资选择。

苹果的股价表现更为强劲

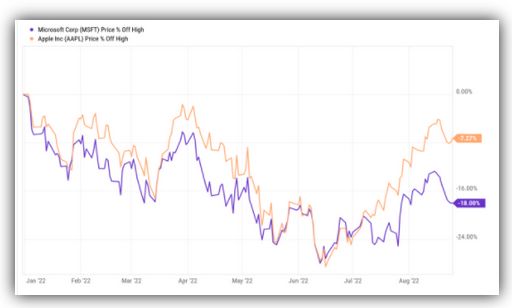

微软和苹果目前都是美股市场上市值最大的公司,市值分别为2.1万亿美元和2.7万亿美元,而且这两家公司的股价目前都处于历史高位,但它们去年的股价表现还是显示出一些值得注意的差异:

苹果目前的股价仅比其2022年的高点低了7%,而微软的股价则比其2022年的高点低了18%。截至2022年7月,两家公司的走势非常一致,都是在半年内下跌了23%左右。但从那以后,苹果的涨幅就远远超过了微软。当然,这对苹果的现有股东来说是个好消息,但它也带来了一个问题:这种上涨是否是合理的?鉴于微软最近的强劲业绩,猛兽财经认为苹果出现更大幅度的上涨是不合理的。因为从时机的角度来看,买一只接近低点的股票肯定比买一只接近高点的股票要更好。

微软和苹果的增长以及近期表现

然而,这两家公司不仅在近期的股价波动方面存在差异。在其他方面也存在差异,比如最近的增长趋势,以及未来几年的预期增长。

在最近一个季度,苹果的收入增长了1.9%。当然,这比销售下滑要好,但还远远不够。收入增长略低于2%,而通货膨胀率在8%左右,这意味着苹果的收入实际下降了6%左右。与此形成鲜明对比的是,微软最近一个季度的收入增长率为12.4%——即使考虑到通货膨胀因素,这这种增长速度也是很快的。

微软不仅在销售增长速度方面比苹果好得多,而且在利润增长方面也领先于苹果。实际上,在最近一个季度,苹果的营业利润同比下降了4%,按绝对价值计算的话是下降了10亿美元。另一方面,微软的营业利润则同比增长了8%。这可以归因于微软更好的销售业绩,但它的利润率也发挥了作用。由于毛利率非常高,相对于苹果,微软更大一部分收入来自于利润。我们相信,未来也是如此,这就是为什么我们认为微软的利润增长潜力更大的原因。与苹果相比,微软每增加1美元的收入,它的成本就会相应降低,而苹果却在在增加,因为苹果必须生产昂贵的硬件,而微软的大多数业务却没有这样的成本。

在谈到两家公司未来的增长潜力时,我们认为微软似乎是更好的选择。虽然苹果的大部分收入来自销售手机、平板电脑等,而且这也是一个巨大的市场,苹果还在这个领域占据着强势地位。但全球智能手机市场已经在逐年下滑了,而且苹果也无法获得全部或更多的市场份额,因为全球还有很多消费者是买不起或不愿购买1000美元以上的手机的。因此,苹果很有可能继续凭借其硬件创造巨额的收入和利润,但要想实现进一步增长的话是非常困难的。虽然这部分放缓被苹果增长很快的互联网服务业务所抵消了,但这个业务相对来说还太小,不会对苹果的预期销售额产生太大影响。因此,分析师预计苹果未来三年的营收增幅仅为4% - 5%。

与微软同期的预期增长相比,苹果的增长也相形见绌。分析师预测,微软同期的营收增幅将达到14%,增幅是苹果的3倍。这可以用微软在云计算市场的快速增长来解释,虽然这个市场还没有平板电脑或智能手机市场那么成熟,但根据市场预测,全球云计算市场将以更快的速度增长(10%的速度)、更高的毛利率实现增长,以及并购交易,比如即将收购动视暴雪,这应该会让微软的营收和每股收益的增长速度比苹果更快。

当然,这并不意味着苹果是一家糟糕的公司,但这对微软来说是一个优势。微软的资产负债表也更为健康,其净现金头寸相当于其市值的3%,而苹果仅为2%。这可能会让微软在未来更积极地回购股票,而且也将进一步推动其每股收益的增长。

通胀对两家公司带来的影响

当我们通过宏观角度看待这两家公司时,就会发现微软在这方面比苹果更有优势。在过去几个月里,利率上升和能源价格上涨导致的经济放缓吓坏了市场。与苹果相比,微软在这方面就很有优势。因为在经济衰退期间,消费者可能会决定不升级或购买新的手机,而是决定把旧手机再用一段时间。因此,经济问题可能会损害苹果的增长潜力。但微软的商业模式却使其在经济衰退期间非常有弹性。在经济衰退期间,无论是消费者还是企业都不会停止使用他们的Windows操作系统或微软Office产品,这意味着微软的这些收入在各种经济环境下都是非常安全的。

微软不仅在过去十年中增长更快,而且随着时间的推移,微软的收入增长也更加平稳。无论宏观环境如何,微软的营收都在持续增长,而苹果的营收则具有更明显的周期性。这并不奇怪,因为硬件业务的周期性比软件业务更强。微软作为一家软件企业,在通货膨胀方面也有优势——不断上涨的能源成本、运输成本、各种投入材料和商品成本的上涨对微软影响不大,而像苹果这样的硬件生产商则更容易受到这些问题的影响。也就是说,苹果在经济衰退期间并不会有太大的麻烦,因为它强大的品牌和定价能力可以让它在通货膨胀的环境中比许多其他硬件生产商表现得更好——只是不如软件之王微软。

更好的公司却更便宜

虽然我们相信苹果是一家好公司。但微软更好,因为它增长更快,相对于两家公司的市值它有更大的净现金头寸,有更有弹性的商业模式,更高的毛利率,更好的信用评级等等。但这并不会让微软自动成为更好的投资对象,因为必须把它们的估值也考虑在内。有点令人惊讶的是,至少对我们来说,微软实际上是两家公司中最便宜的一个,而在过去情况却并非如此。

如今,微软的预期市盈率分别为27倍和28倍,相对于苹果有(相当小的)折扣。但当我们观察历史估值区间时,这种差异看起来要明显得多。过去一年,微软的市盈率几乎总是高于苹果。过去5年也是如此,微软的5年市盈率中值为33倍,而苹果为23倍。这意味着,微软目前的股价较历史平均水平低了20%,而苹果的股价则处于历史高位,溢价了20%。当然,当一个人有机会以历史低位买入一家公司的股票时,这种买入对它来说就更有吸引力。而微软这家相对苹果来说质量更高、增长更快的公司,其绝对估值却更低,这对我们来说简直就是一笔丰厚的利润。

而微软的企业价值也低于EBITDA,股息收益率也更高。总的来说,微软看起来是当前价格下更好的选择。

结论

虽然苹果和微软的市值都超过了2万亿美元,且在整个市场中都占有重要地位。但投资者如果非要在其中选择一个的话,我们认为微软是更好的选择。它增长更快,受衰退影响更小,估值更低,股息收益率更高等等。微软的股价相对于过去的估值也有折让,这意味着现在是买入的微软好时机,而苹果的情况则恰恰相反,它目前的股价在其历史上正处于高位。

猛兽财经致力于让每一个不甘心的青年人学会美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过美股投资获得自由。