2.5 logistic 回归初认识

2.5 logistic 回归初认识

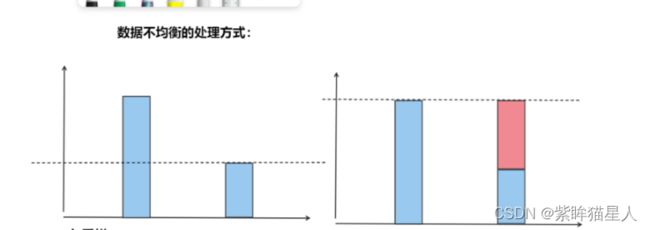

一 、数据不均衡的处理方式(补充)

1. 欠采样:

潜在的问题出现在可能会抛弃一部分数据,使得拟合效果不好,但是可以使得数据总体均衡

2. 过采样:

潜在的问题出现可能会复制部分数据进行填充,使得训练拟合的时候过度集中于被复制的数据的规律中。但也可以使得数据总体均衡

3. 找业务部门填充真实数据

4. 不去处理,直接训练模型,有时候的训练效果要好很多

5. 算法处理:class_weights

eg: 男生 * 权重2 = 女生 * 权重1

回归类的模型指标:

评估模型好坏,使用score, MSE, MAE 是对分类的评判

回归类的模型评估指标:

方法1 : 原始评估方法就是使用score来判断模型好坏。

方法2:加入了交叉验证,的MSE,MAE得到一个平均的score,这样的效果更好。

是否拟合到了足够的信息,使用R²

二 逻辑斯蒂回归的基础理解

1. 逻辑斯蒂回归

-

名字叫回归,实际上做分类。主要用于两分类问题

-

逻辑斯蒂回归的回归 - 过程

-

逻辑斯蒂的分类

-

逻辑斯蒂回归会生成0-1之间的连续数字 — 数字表示可能性

-

阈值 —> 阈值的作用:分类的判断

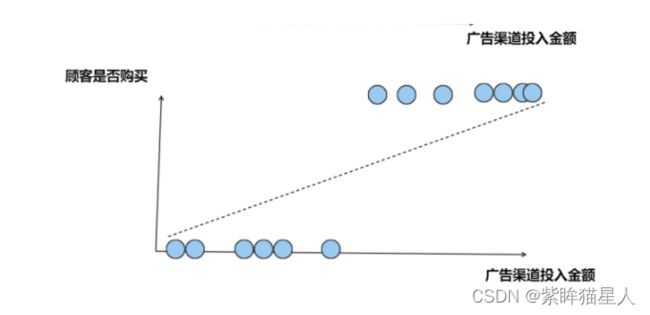

按照以往的方式,使用最小二乘法拟合广告渠道投入金额与顾客是否购买的关系,效果不佳

- 这个函数必须连续函数,单调可导,

2. 可能性与最大似然估计

-

可能性:某件事情发生的可能性的大小

-

似然函数:某件事情已经发生,反推在什么条件下,发生这个事件的可能性最大

-

已知参数β的情况下,预测发生X的条件概率:P(X|β) ①

-

已知已发生的事件X,未知的参数β的似然函数:L(β|X) ②

-

① = ②

-

一个参数β对应一个似然函数的值,如果β发生变化,那么似然函数的值也会变,当我们取得某个参数的时候,似然函数的值到达最大。就说明这个参数下最有可能会发生X事件,就意味着这个参数最合理

最大似然估计:

P(y=1) = p(y=1) ¹ p(y=0)

-

3. 逻辑斯蒂回归的scikit_Learn代码实现

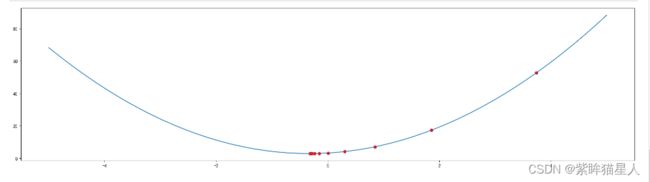

梯度下降的练习

import numpy as np

import pandas as pd

from pandas import Series,DataFrame

import matplotlib.pyplot as plt

import seaborn as sns

%matplotlib inline

plt.rcParams['font.sans-serif']=['SimHei',]

plt.rcParams['axes.unicode_minus']= False

#产生X,y,x预设范围-5,5

X = np.linspace(-5,5,50)

# 预设一个损失函数

# 3x²+2x+3.2

f = lambda x : 3*x**2 + x*2 +3.2

y = f(X) # y代表的损失函数的值

# 看一下损失函数与x的图像

plt.plot(X,y)

plt.xlabel('w')

plt.ylabel('loss')

# 使用梯度下降来取得loss最小时的w值

# F(x) = 3*x**2 + x*2 +3.2

# 求导结果 g(x) = 6*x+2

g = lambda x : 6*x+2

"""

# 梯度下降的公式

#w1 = w0 - step*g(w0)

# w0 下降的起始点

# w1 下降之后的点

# step 相当于η 步长 学习率

# g(x) 对损失函数求导之后的函数

"""

w0 = np.random.randint(-5,5,1)[0]

print('下降的起始位置点:%d'%(w0))

step = 0.01

# 初始化一个w1位置

w1 = w0 +1

# 学习率不能太大,太大跳过最优解 梯度震荡

# 学习率太小:找不到最优点

# 设置下降的精度

precession = 0.001

# 下降次数

max_count = 3000

# 当前下降的次数

current_count = 1

# 记录下降的位置

point = []

while True:

# 如果大于之前预设的迭代次数,则直接跳出

if current_count > max_count:

break

if np.abs(w0-w1) <= precession:

break

# 更新上一次点

w0 = w1

#计算新的下降点

w1 = w0 -step *g(w0)

point.append(w1)

current_count += 1

print('当前第%d次下降的位置: %.4f'%(current_count,w1))

"""

下降的起始位置点:3

当前第2次下降的位置: 3.7400

当前第3次下降的位置: 3.4956

···

当前第90次下降的位置: -0.3157

当前第91次下降的位置: -0.3168

当前第92次下降的位置: -0.3178

"""

w = np.array(point)[::10]

"""

array([ 3.74 , 1.86062556, 0.84836609, 0.30314784, 0.00948504,

-0.14868617, -0.23387958, -0.27976604, -0.30448118, -0.31779313])

"""

value = f(w)

# 绘图 ,看原来损失函数与下降位置,拿到10个下降位置

x = np.linspace(-5,5,50)

y = f(x)

plt.figure(figsize=(24,6))

plt.plot(x,y)

plt.scatter(w,value,color='red')

plt.show()

4. 参数理解

梯度下降最重要参数:max_iter梯度下降最重要参数:max_iter

- L1

- L2

sag :随机平均梯度下降是梯度下降的编制

5. 逻辑斯蒂回归解决多分类的方法

三种方法:

- 将sigmoid的函数换成softmax

- OvR: 选择ovr, 4损失函数的优化方法liblinear,newton_cg,lbfgs,sag 都可以选择。

- MVR:只能选择newton_cg,lbfgs,sag

了解一下

了解广义线性回归?

逻辑斯蒂回归与线性回归有什么不同?

逻辑斯蒂回归的分类使用

import numpy as np

import pandas as pd

from pandas import Series,DataFrame

import matplotlib.pyplot as plt

import seaborn as sns

%matplotlib inline

plt.rcParams['font.sans-serif']=['SimHei',]

plt.rcParams['axes.unicode_minus']= False

# 逻辑斯蒂回归 虽然名字叫回归 实际上解决分类问题

from sklearn.linear_model import LogisticRegression # 制造假数据

from sklearn.datasets import make_blobs # 制作假数据

X,y = make_blobs(n_samples=150,n_features=2,centers=3)

X.shape

y.shape

sns.set()

sns.displot(y) # 查看y值的分布

sns.countplot(x=y) 画出y值的分布图

sns.countplot(x=y)

# 绘图展示数据情况

plt.scatter(X[:,0],X[:,1],c=y,cmap=plt.cm.Accent)

#LR

# 1.

lr = LogisticRegression()

#

lr.fit(X,y)

# 绘制决策边界

xmin,xmax = X[:,0].min(),X[:,0].max()

ymin,ymax = X[:,1].min(),X[:,1].max()

a = np.linspace(xmin,xmax,200)

b = np.linspace(ymin,ymax,200)

xx,yy = np.meshgrid(a,b)

X_test = np.concatenate((xx.reshape(-1,1),yy.reshape(-1,1)),axis=1)

# 3.预测

y_= lr.predict(X_test)

plt.scatter(X_test[:,0],X_test[:,1],c=y_,cmap=plt.cm.Accent)

plt.scatter(X[:,0],X[:,1],c=y,cmap=plt.cm.BuGn)

+ 逻辑斯蒂回归对于线性不可分的数据划分不太好

+ 对于线性可分的数据划分比较优越

+ 概率估计模型,并且也具备所有线性模型的优点(高效,缩减)|

#概率估计模型,并且也具备所有线性模型的优点(高效,缩减)|

# lr.predict_proba()

### 逻辑斯蒂回归的概率估计

# 预设:5个特征 10个样本

X = np.random.random(size=(10,5))

y = np.random.randint(0,2,10)

lr = LogisticRegression()

lr.fit(X,y)

lr.predict(X)

# 线性模型

lr.coef_

# score

lr.score(X,y)

# 查看正负样本的概率

# 第一列实际上是p(y=0)概率 第二列是P(y=1)的概率

# 如果p(y=0)概率 >P(y=1)的概率,结果就是y=0,反之亦然

# 如果将阈值调整就可以使得结果更加偏向于某一个类

# eg:p(y=0)>0.5 改为0.4 即实际上就是y=0的概率变大

lr.predict_proba(X)

lr.predict(X)

# 试验:如果我们需要调整阈值使得结果偏好发生变化

(lr.predict_proba(X)[:,0]>0.6)*1

# 查看

(lr.predict_proba(X)[:,0]<0.4)*1

(lr.predict_proba(X)[:,1]<0.4)*1