深度分析第一家上市的全栈量子计算公司IonQ,是否值得投资?

上月月末(2月24日),量子客报道了量子初创公司IonQ正与一家空白支票公司dMY(SPAC公司)的进行深入谈判,目的是为了与其合并,实现上市。

而随着谈判的顺利进行,IonQ昨日发表官方声明,已经与dMY公司达成最终合并协议,完成上市。交易完成后,IonQ的股票将在纽约证券交易所交易,股票代码为“IONQ”。自此,IonQ正式成为量子计算领域,第一家公开交易的全栈量子计算公司。

1.21世纪的量子计算

公司在声明中指出,纵观人类历史,我们见证技术的突破,极大地改变了社会。在19世纪,是工业革命;在20世纪,是计算机。而IonQ相信,21世纪将由量子计算来定义,这项技术将比过去100年的经典计算产生更大的影响。

此次交易将带来6.5亿美元(约合人民币42.5亿元)的总收益,其中包括3.5亿美元(约合人民币23亿元)全额认购的私募基金(PIPE),参与交易的有富达管理研究公司、银湖资本、比尔·盖茨的突破能源风险投资基金、MSD合伙公司、有限合伙企业、现代汽车公司和起亚公司,以及主要机构投资者。

除富达管理研究公司、突破能源风险投资基金、现代汽车公司和起亚公司之外,新的投资者包括银湖资本、MSD合伙公司、有限合伙企业和企业服务软件巨头Salesforce首席执行官Marc Benioff的TIME风险投资基金。私募基金包括现有投资者的额外投资,包括恩颐投资、谷歌风投和穆巴达拉资本。

合并前,IonQ的总资金约为8400万美元(约合人民币5.5亿元),预计合并后的公司市值约为20亿美元(潜在企业价值约为14亿美元)。其中,潜在企业价值(Implied Enterprise Value)是指预期可以给企业带来经济利益的资源。

2.量子初创公司的使命

该公司表示,除了在亚马逊Braket和微软Azure上生产出第一台也是唯一一台可通过云端使用的量子计算机外,IonQ认为它的技术是扩展量子计算能力的最佳路径。

图1|离子阱量子处理器(来源:IonQ)

到2023年,IonQ计划开发出小到可以联网的模块化量子计算机,这将为2025年实现广泛的量子优势铺平道路。

IonQ的首席执行官兼总裁Peter Chapman表示,这项交易的完成,使得IonQ向其使命又前进了一步,即解决几乎对整个社会的方方面面都能产生影响的关键性问题。

Peter Chapman补充说,期待能与战略合作伙伴们一同利用量子计算的力量,来应对气候变化,并解决从材料设计到物流等,对运输业产生巨大影响的问题。

dMY公司的首席执行官Niccolo de Masi表示,IonQ的量子计算机具有独特的优势,能够在2030年前抓住约650亿美元的市场机会。量子计算机将在数以千计的新应用中创造价值,而IonQ将成为第一家能够充分利用这一巨大机遇的公司。

如果dMY公司的公众股东不赎回,那么合并后的实体将从dMY公司的信托账户中获得约3亿美元。另外还将从一批战略和机构投资者处,获得3.5亿美元的总收益,这些投资者是通过认购的私募基金参与了此项交易。

3.进一步分析

此次声明代表了量子技术行业的关键一步。IonQ已经筹集了创纪录数额的资金,以进一步发展其产品。投资者的陈述[3],为量子技术公司的投资理论提供了一个有趣的视角。下文是对投资者陈述的高度概括与总结。

(1)交易概况

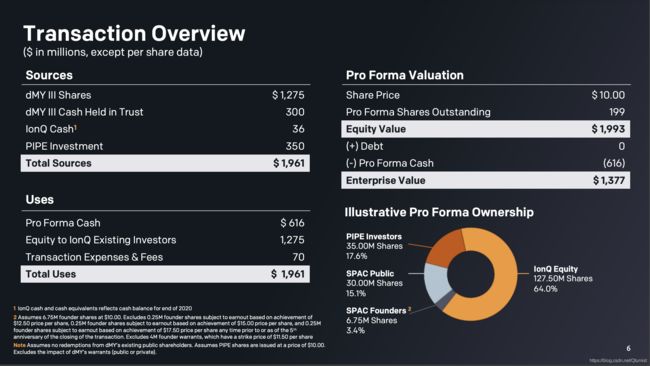

图2|交易概况(来源:IonQ)

IonQ通过与一家公司合并完成上市,也就是通过SPAC上市,与传统“IPO”上市方式不同,目标公司只需要与已上市公司合并,即可完成上市。

而IonQ在这里就是目标公司,dMY就是SPAC公司。可见,IonQ的目标是为了上市,并获得源自dMY的资金。而dMY募集资金的唯一目的是收购一家私人运营公司,在这里就是IonQ。

此次合并将为IonQ提供6.5亿美元的总收益,其中包括来自SPAC的3亿美元现金和来自私募股权公司财团的3.5亿美元。

如上文所述,此项交易的潜在市值(股份数量x每股价格)约为20亿美元,这意味着企业价值约为14亿美元。企业价值通常与EBITDA(利息、所得税、折旧、摊销前盈余)等相关经营指标进行比较。

而通常情况下,较为理智的投资者,在进行投资之前,都会判断企业价值。

(2)技术研发

图3|发展与市场领导地位路线图(来源:IonQ)

IonQ计划的核心是扩大“算法量子比特”的数量,而算法量子比特是其量子计算系统中的关键部分。算法量子比特与量子体积息息相关,但同时也结合了纠错算法。纠错算法创建的逻辑量子比特,其保真度要远高于物理量子比特。

本图中,IonQ实际上是在暗示,公司会在2024年左右开始建造能为客户解决实际问题的量子计算机。

而要实现这一目标,需要克服许多技术障碍,因此本图仅供参考。

(3)财务预测

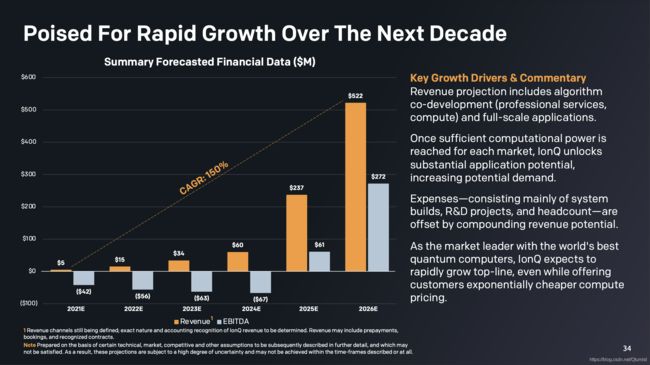

图4|未来十年的快速发展(来源:IonQ)

基于上述技术发展的障碍,IonQ预计在2025E的拐点之前,公司都无法实现盈利。

在此期间,尽管同期收入有所增长,但IonQ预计每年将亏损4000-6000万美元,这一亏损将由运营成本(系统构建、研发和员工)上的大量开支所驱动。

除了在资本(例如硬件)上的支出外,这意味着IonQ的业务在未来几年内,会消耗掉其6亿美元现金中的很大一部分资金。

(4)收益模式

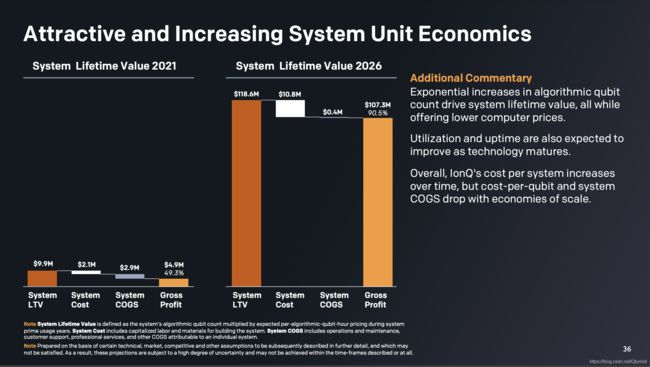

图5|吸引用户并增加系统单位收益(来源:IonQ)

IonQ并没有准确说明具体创收方式,但公司预计将在未来几年内,通过客户对其量子系统的访问,来实现营收。

预计短期内,IonQ将从与现有客户签订的大型合同中获得收入。而由于其技术可以为企业提供实际用例,IonQ将在云端提供更大规模的系统访问(例如通过亚马逊和微软等云供应商)。

IonQ预计到2026年,每台量子计算机在其生命周期内将产生约1.2亿美元的收入,并预测到此时其33个系统平均每个系统将产生约1600万美元的收入。

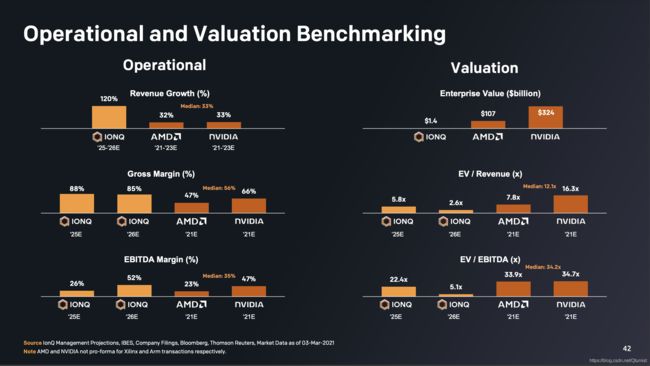

(5)估值

图6|业务和估值基准(来源:IonQ)

IonQ在其估值总结中与芯片厂商进行了比较,这里需要说明一些关键点:

首先,IonQ的指标是基于4-5年后的预测性能(与AMD和NVidia相比),应谨慎对待这些指标,因为它们是基于对不确定未来的预测。

与芯片厂商相比,并不一定是理性分析业务的正确方式。如果IonQ的收入来自于为其系统提供云端访问,那么与微软和亚马逊相比较,可能更有意义。

投资者认为,IonQ的估值远低于其未来的潜力。这一观点虽然在逻辑上没有问题,但这也是基于对企业未来发展的一些假设。

熟悉IPO/金融行业的人,应该熟悉驱动该图表的高度说明性模型。假设中出现的细微变化,将导致产出的巨大差异。

4.IonQ是一个好的投资项目吗?

首先,在投资血汗钱之前,应做好调查。

其次,IonQ作为一个企业,其发展从根本上取决于量子技术的进步。同时,它并不是量子计算机开发领域的唯一玩家,也不能保证IonQ能在饱受投资者关注的时间范围内,开发出有用的量子计算机。

尽管如此,IonQ目前依旧是全球范围内,资金最充裕的量子技术公司,也是散户投资者接触量子技术的少数机会之一。

*免责声明:本文并非专业投资指导,文中内容也并非买卖证券的实际操作建议。

关于IonQ

IonQ公司是量子计算领域的领导者,在创新和部署方面表现较为出色。IonQ的32量子比特量子计算机,是目前全球最强大的量子计算机。公司已经规划好了其最佳扩展路径,也是目前唯一一家可以通过亚马逊Braket、微软Azure及通过直接API访问其量子系统的公司。凭借Chris Monroe和Jungsang Kim在马里兰大学和杜克大学25年开创性研究的基础,IonQ于2015年正式成立。

关于dMY Technology Group, Inc. III

dMY公司由dMY科技集团、董事长Harry You和首席执行官Niccolo De Masi,为实现与一项或多项业务或资产的合并、资本换股、资产收购、股票购买、重组或类似业务组合而成立的特殊目的收购公司。

图7|dMY公司管理团队(来源:IonQ)

参考链接:

[1]https://ionq.com/news/march-08-2021-ionq-to-become-first-public-quantum-computer-company/

[2]https://thequantumdaily.com/2021/03/08/ionq-to-become-the-first-publicly-traded-full-stack-quantum-computing-company/

[3]https://static1.squarespace.com/static/5e33152a051d2e7588f7571c/t/60459578b8c075444a656357/1615173012167/IonQ+Investor+Presentation+030721+vFF.pdf

声明:此文出于传递高质量信息之目的,若来源标注错误或侵权,请作者持权属证明与我们联系,我们将及时更正、删除,所有图片的版权归属所引用组织机构,此处仅引用,原创文章转载需授权。