如何理解线性回归的多重共线性、岭回归和Lasso(案例:波士顿房价数据集)

前言:本文主要介绍多重共线性、岭回归和Lasso的概念、公式推导及sklearn应用,使用的数据集为波士顿房价数据集、加利福尼亚房价数据集。

目录

如何从行列式理解多重共线性?

如何理解使用岭回归解决多重共线性?

如何在sklearn中使用linear_model.Ridge岭回归?(案例:波士顿房价数据集)

如何使用岭迹图选择最佳正则化参数?(案例:希尔伯特矩阵)

如何在sklearn中使用linear_model.RidgeCV,带交叉验证的岭回归?(案例:波士顿房价数据集)

如何理解Lasso,以及用Lasso进行特征选择?(案例:加利福尼亚房价数据集)

如何在sklearn中使用linear_model.LassoCV,带交叉验证的Lasso?(案例:加利福尼亚房价数据集)

如何从行列式理解多重共线性?

之前提及使用最小二乘法求解多元线性回归的损失函数,公式推导中需要左乘![]() ,但是没有讨论

,但是没有讨论![]() 是否存在。

是否存在。

![]() ,

,![]() 为行列式,作为分母,那么等式成立的条件自然是

为行列式,作为分母,那么等式成立的条件自然是![]() 不能等于0。

不能等于0。

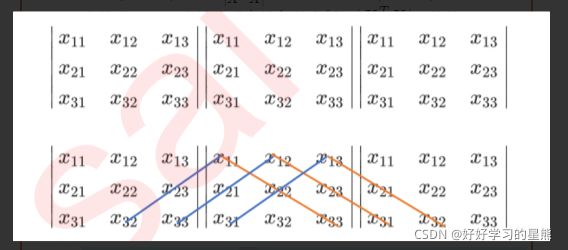

如何计算矩阵的行列式?

3条↘对角线元素相乘,然后相加,依次减去3条↙对角线元素相乘。

任何矩阵都有行列式,行列式通过初等行/列变换后大小不变,所以可以将行列式转换成梯形行列式,从而直接计算对角线元素之积即可求得行列式。

行列式不为0的条件为:当行列式通过变幻,变为对角矩阵时,对角线上的元素不为0。这种满足行列式变换后对角线元素不为0的矩阵,称为“满秩矩阵”。

可以通过numpy计算矩阵是否满秩

np.trace(array) # 计算矩阵对角线元素之和

np.linalg.det(array) # 计算矩阵的行列式,为0说明不满秩

如果![]() ,分母出现“除0错误”,称为特征存在精确相关关系;如果

,分母出现“除0错误”,称为特征存在精确相关关系;如果![]() 趋近于0,

趋近于0,![]() 趋近于

趋近于 ,称为特征存在高度相关关系。以上两种情况下,w都无法计算得出结果,统称为存在多重共线性。

,称为特征存在高度相关关系。以上两种情况下,w都无法计算得出结果,统称为存在多重共线性。

多重共线性属于相关性的一种,当特征存在高度相关、精确相关时,则称特征存在多重共线性。

多重共线性的解决方案有如下思路:

- 使用统计学的先验思路,对特征进行相关性检验或降维;计算量增加;

- 使用前向逐步回归法,筛选对模型高度相关的特征;计算量增大;

- 对线性回归进行改进,使用岭回归、Lasso、弹性网等方式改进。

如何理解使用岭回归解决多重共线性?

岭回归解决多重共线性的办法为:在多元线性回归的损失函数上加上正则项:w的L2范式乘以正则化系数α,公式为:

![]()

岭回归解决多重共线性的原理:通过对![]() 对角线加上一个α,使

对角线加上一个α,使![]() 变成满秩矩阵,从而消除多重共线性。其公式推导情况如下:

变成满秩矩阵,从而消除多重共线性。其公式推导情况如下:

?没懂的地方:为什么上面是Xw-y,下面是y-Xw?

(中间左边变换,是因为令求导为0)

因为α可以人为设置,所以![]() 永远满秩,则不为0,所以

永远满秩,则不为0,所以![]() 存在,可以同时左乘

存在,可以同时左乘![]() ,从而求解w。

,从而求解w。

既然α可以人为设置,那么应该如何设置才能取得比较好的结果呢?首先,不能为0,否则![]() 永无效;其次不能太小,否则

永无效;其次不能太小,否则![]() 趋近于0,会产生高度精确相关,同样无法有效求解;并且也不能将α设置得太大,超过特征对模型的影响。

趋近于0,会产生高度精确相关,同样无法有效求解;并且也不能将α设置得太大,超过特征对模型的影响。

如何在sklearn中使用linear_model.Ridge岭回归?(案例:波士顿房价数据集)

为了选择合适的α,可以使用绘制学习曲线的方式,得出不同α对模型的影响。以下案例通过选取不同的正则化系数α,观察模型 和MSE下不同的线性回归模型结果,数据集为波士顿房价数据集。

和MSE下不同的线性回归模型结果,数据集为波士顿房价数据集。

# 系数说明

Ridge(alpha=1.0 # 设定正则化系数

, fit_intercept=True # 是否有截距项

, normalize=False # 是否归一化

, copy_X=True # 是否copyX

, max_iter=None # 最大迭代次数

,tol=0.001 # 结果的精度

, solver='auto' # 计算方式

, random_state=None # 设定随机模式

)# 案例:线性回归模型_波士顿房价数据集

from sklearn.datasets import load_boston

from sklearn.model_selection import cross_val_score

from sklearn.linear_model import LinearRegression

X,y=load_boston(return_X_y=True)

from sklearn.model_selection import train_test_split

X_train,X_test,y_train,y_test=train_test_split(X,y,test_size=0.3,random_state=9)

from sklearn.linear_model import Ridge

model_log=LinearRegression().fit(X_train,y_train)

print(model_log.score(X_train,y_train))

model_ridge=Ridge().fit(X_train,y_train)

print(model_ridge.score(X_train,y_train))

# 0.7176202687340321

# 0.7154454888738826

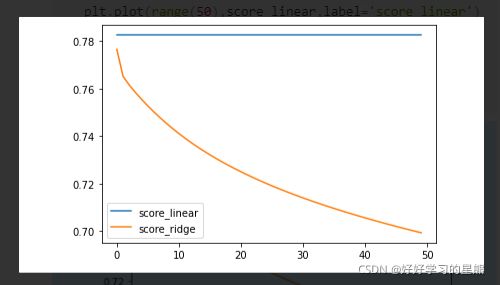

# 正则化系数选择的学习曲线_R2

alpha_range=np.linspace(1,500,50)

score_linear=[]

score_ridge=[]

for i in alpha_range:

model_log=LinearRegression().fit(X_train,y_train)

score_linear.append(model_log.score(X_test,y_test))

model_ridge=Ridge(alpha=i).fit(X_train,y_train)

score_ridge.append(model_ridge.score(X_test,y_test))

plt.plot(range(50),score_linear,label='score_linear')

plt.plot(range(50),score_ridge,label='score_ridge')

plt.legend()

plt.show()

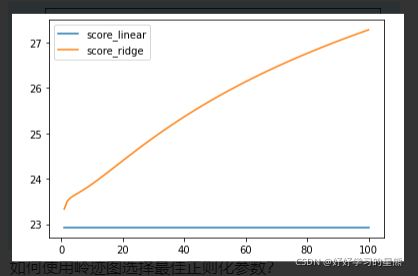

# 正则化系数选择的学习曲线_MSE

alpha_range=np.linspace(1,100,100)

score_linear=[]

score_ridge=[]

for i in alpha_range:

model_log=LinearRegression().fit(X_train,y_train)

score_linear.append(cross_val_score(model_log,X_test,y_test,cv=5,scoring='neg_mean_squared_error').mean()*-1)

model_ridge=Ridge(alpha=i).fit(X_train,y_train)

score_ridge.append(cross_val_score(model_ridge,X_test,y_test,cv=5,scoring='neg_mean_squared_error').mean()*-1)

plt.plot(alpha_range,score_linear,label='score_linear')

plt.plot(alpha_range,score_ridge,label='score_ridge')

plt.legend()

plt.show()

结论:岭回归正则化下,正则化系数越大,MSE越大,越低,模型表现越差,说明模型几乎不存在多重共线性。

sklearn中自带的数据集基本不存在多重共线性。且通常情况下我们获取的数据集都不会有太大的多重共线性,所以岭回归实际的使用场景有限,且因为岭回归会进行特征过滤,模型也可能会因此效果变差。

如何使用岭迹图选择最佳正则化参数?(案例:希尔伯特矩阵)

什么是岭迹图:通过绘制不同的正则化系数α下,w的表现。选择较平稳的“喇叭口”时对应的正则化系数α,为最佳正则化系数。

但是岭迹图并没有对“平稳”定义,判断标准模糊,并不属于最佳正则化系数选择方案,所以了解即可。

代码案例:

from sklearn.linear_model import Ridge

X=1./(np.arange(1,11)+np.arange(0,10)[:,np.newaxis]) # 希尔伯特矩阵,如下图

# [:,np.newaxis]将一维数组变成n行1列的二维数组

y=np.ones(10)

n_alphas=200

alphas=np.logspace(-10,-2,n_alphas)

coefs=[]

for a in alphas:

ridge=Ridge(alpha=a,fit_intercept=False).fit(X,y)

coefs.append(ridge.coef_)

ax=plt.gca() # 没办法使用plt.figure()

ax.plot(alphas,coefs)

ax.set_xscale('log') # 横坐标显示为log

ax.set_xlim(ax.get_xlim()[::-1]) # 左右反转横坐标

# ax.axis('tight') #好像没有区别

plt.show()

如何在sklearn中使用linear_model.RidgeCV,带交叉验证的岭回归?(案例:波士顿房价数据集)

岭回归下,选择正则化系数最好的方式为交叉验证,所以sklearn提供了带交叉验证的岭回归RidgeCV,下面对RidgeCV的参数和使用方式进行案例演示,使用的数据集为波士顿房价数据集。

# 系数说明

RidgeCV (alphas=(0.1, 1.0, 10.0) # 正则化系数的取值

, fit_intercept=True # 是否有截距项

, normalize=False # 是否归一化

, scoring=None # 评分方式,默认留一验证时使用R^2,否则返回均方误差(不论填什么都返回均方误差)

, cv=None # 交叉验证次数,默认进行留一交叉验证

, gcv_mode='auto' # 进行留一验证时,使用什么计算方法

, store_cv_values=False # 是否保留交叉验证结果,cv=None时才保留

)

# 属性

model.score(X,y) # 返回无交叉验证后的结果

model.cv_values_ # 返回所有交叉验证的结果,r^2或者MSE

model.alpha_ # 返回交叉验证结果最好时的alpha值留一交叉验证是什么?

在交叉验证时,只留1条数据作为测试集,所以每条数据都会作为测试集。

留一交叉验证是岭回归交叉验证时最好的交叉验证方式。

?没懂的地方:scoring=None # 评分方式,默认留一验证时使用

。

但是在操作过程中好像不论填什么都返回均方误差? 为什么会这样,这个指标到底怎么用?

# 案例:带交叉验证的岭回归模型_波士顿房价数据集

from sklearn.linear_model import RidgeCV

from sklearn.datasets import fetch_california_housing as fch

X,y=fch(return_X_y=True)

ridge_cv=RidgeCV(alphas=np.linspace(1,1001,10)

# ,cv=5 # 如果不注这一行,则需要注掉store_cv_values

,store_cv_values=True

,scoring=None

).fit(X,y)

ridge_cv.score(X,y) # 返回无交叉验证后的结果

ridge_cv.cv_values_.mean(axis=0) # 返回所有交叉验证的结果

ridge_cv.alpha_ # 返回交叉验证结果最好的alpha值如何理解Lasso,以及用Lasso进行特征选择?(案例:加利福尼亚房价数据集)

Lasso解决多重共线性的方法:通过在损失函数上添加w的1-范数乘以正则化系数α,其表达式为:

![]()

和岭回归一样,经过变化可得:

![]()

通过和岭回归对比可知,Lasso并不能通过调整![]() 保证

保证![]() 存在,所以Lasso不能避免精确相关关系,只能限制高度相关关系。所以在使用时,如果线性回归无法求解,可以使用Lasso和岭回归调整;如果线性回归无解或者“除0错误”,只能使用岭回归调整。

存在,所以Lasso不能避免精确相关关系,只能限制高度相关关系。所以在使用时,如果线性回归无法求解,可以使用Lasso和岭回归调整;如果线性回归无解或者“除0错误”,只能使用岭回归调整。

在Lasso下,w求解的表达式为:

![]()

因为α可以人为设置,所以可以通过调整α,使得w为0。可以通过这种方法做特征选择,将w求解下系数为0的特征舍弃掉。

以下演示Lasso及特征选择:

# Lasso系数说明

Lasso(alpha=1.0 # 设定正则化系数

,fit_intercept=True # 是否有截距项,默认有

,copy_X=True # 是否复制X

,scoring=None # 设定评估指标

,normalize='deprecated' # 设定归一化方法

,max_iter=1000 # 设定最大迭代次数

,tol=0.001 # 设定精度

,random_state=None # 设定随机模式

,precompute=False # 是否加速计算,False则保持稀疏性

,warm_start=False # 重置fit

,positive=True # 为True时,求得的参数必须为正,把不为正的信息量放到截距项上。

,seleciton='cyclic' # 'random'时,每次迭代都随机,能加速迭代次数;cyclic为顺序迭代

)# Lasso特征选择(案例:对比ridge,加利福尼亚房价数据集)

from sklearn.linear_model import Lasso

X,y=fch(return_X_y=True)

alpha_range=np.linspace(0,2,20)

feature_lasso=[]

feature_ridge=[]

for a in alpha_range:

model_lasso=Lasso(alpha=a).fit(X,y)

feature_lasso.append((model_lasso.coef_!=0).sum())

model_ridge=Ridge(alpha=a).fit(X,y)

feature_ridge.append((model_ridge.coef_!=0).sum())

plt.plot(alpha_range,feature_lasso,label='feature_lasso')

plt.plot(alpha_range,feature_ridge,label='feature_ridge')

plt.legend()

plt.show()

model_ridge=Ridge(alpha=2).fit(X,y)

model_ridge.coef_

# array([ 4.36495800e-01, 9.43901106e-03, -1.06944092e-01, 6.43062429e-01,

# -3.96430115e-06, -3.78617577e-03, -4.21284056e-01, -4.34455530e-01])结论:随着正则化系数α的增大,系数为0的特征越来越多,当α>1.75时,只剩下1个特征;而Ridge特征系数只会趋近于0,不会等于0。

如何在sklearn中使用linear_model.LassoCV,带交叉验证的Lasso?(案例:加利福尼亚房价数据集)

如果不希望alpha过大导致特征系数为0,应该如何设置alpha呢?

这时可以使用LassoCV中的eps和n_alphas参数调节正则化路径,从而使alpha以较小的路径变动,从而在调整alpha的时候,不使特征系数为0。

# 系数说明

from sklearn.linear_model import LassoCV

LassoCV(eps=0.001 # 正则化路径的长度

,n_alphas=100 # 正则化路径中的个数

,alphas=None # 设定alphas取值范围,如果输入了alphas,就不用输入eps和n_alpha

,cv=None # 交叉验证的折数

,fit_intercept=True # 是否有截距项

,normalize='deprecated' # 归一化方式

,copy_X=True # copyX

,max_iter=1000 # 最大迭代次数

,tol=0.0001 # 精度/阈值

,random_state=None # 随机模式

,precompute='auto'

,positive=False

,selection='cyclic'

,verbose=False

,n_jobs=None

)

model.alpha_ # 返回交叉验证中最佳的alpha

model.alphas_ # 返回交叉验证中所有使用的alpha

model.coef_ # 返回模型的系数解

model.mse_path_ # 返回所有alpha及交叉验证的均方误差结果# 使用正则化路径调整alpha的取值,以至于不让特征系数为0

from sklearn.datasets import fetch_california_housing

X,y=fetch_california_housing(return_X_y=True)

model=LassoCV(eps=0.0001

,n_alphas=200

,cv=9).fit(X,y)

model.alpha_

# 0.003221092661065102

model.alphas_

model.coef_

# array([ 4.24825188e-01, 9.65575964e-03, -8.44550706e-02, 5.25631726e-01,-3.09667549e-06, -3.73804407e-03, -4.17417323e-01, -4.28786474e-01])

model.mse_path_.mean()

# 0.90667071394857