python 逻辑回归,预测银行客户是否购买定期存款

问题:

逻辑回归其实是一个二分类问题,预测银行客户是否购买定期存款我们会提出以下一些问题:

(1)影响银行客户购买定期存款的因素有哪些

(2)对于类别变量我们应该怎样处理,

(3)我们应该怎样进行特征选择

(4)逻辑回归模型预测,以及最终的评估

另外还有很多需要注意的,比如数据处理,缺失值异常值的怎样处理,等等

下面开始一步步进行实现

首先导入在整个过程中需要用到的模块

import pandas as pd

import numpy as np

from sklearn import preprocessing

import matplotlib.pyplot as plt

plt.rc("font", size=14)

from sklearn.linear_model import LogisticRegression

from sklearn.model_selection import train_test_split #交叉验证时对数据集的切分

import seaborn as sns

sns.set(style="white")

sns.set(style="whitegrid", color_codes=True)

数据集的导入(数据集的地址https://raw.githubusercontent.com/madmashup/targeted-marketing-predictive-engine/master/banking.csv)

#数据进行相应的处理

data=pd.read_csv(r'C:\Users\ASUS PC\Desktop\lr_data.csv',delimiter=',')

data=data.dropna()

print(data.shape)

print(list(data.columns))

data.head()

部分特征解释

‘age’:年龄

‘job’,:工作

‘marital’:婚姻状态

‘education’:教育

‘default’:默认:有信用违约?(:“绝对没有”、“是”、“unknown”)

‘housing’:住房贷款有吗?(:“绝对没有”、“是”、“unknown”)

‘loan’:贷款有吗?

‘contact’,通信型(绝对接触:接触:“泡沫塑料”,“电话”)

‘month’:年月(绝对:“1”、“2”、“3”,…,“11”、“12”)

‘day_of_week’, 周(Day of the contact绝对:“我”、“你”、“wed”、“Thu”、“星期五”)

‘duration’:接触时间:last duration,seconds(0.54)。

‘campaign’,

‘pdays’,

‘previous’,

‘poutcome’

‘emp_var_rate’:就业变化率

‘cons_price_idx’,消费者价格

‘cons_conf_idx’:消费者信息

‘euribor3m’

‘nr_employed’

‘y’

拿到数据就先看看数据都有哪些特征,然后处理一些异常值缺失值等。

为了更好的的建立模型,可以将一部分的数据进行处理,比如可以把教育这一特征进行适当的处理,可以把basic.4y, ‘basic.9y’,‘basic.6y’,合并在一起,生成新的basic

data['education'].unique()

array(['basic.4y', 'unknown', 'university.degree', 'high.school',

'basic.9y', 'professional.course', 'basic.6y', 'illiterate'], dtype=object)

将三个 basic的教育类型用basic代替

data['education']=np.where(data['education']=='basic.4y','basic',data['education'])

data['education']=np.where(data['education']=='basic.6y','basic',data['education'])

data['education']=np.where(data['education']=='basic.9y','basic',data['education'])

data['education'].unique()

结果

array(['basic', 'unknown', 'university.degree', 'high.school',

'professional.course', 'illiterate'], dtype=object)

这样就减少了教育的类别,这样有助于模型的建立。

可以用以下代码将原数据的特征的部分信息进行展示

data.info()

结果:

age 41188 non-null int64

job 41188 non-null object

marital 41188 non-null object

education 41188 non-null object

default 41188 non-null object

housing 41188 non-null object

loan 41188 non-null object

contact 41188 non-null object

month 41188 non-null object

day_of_week 41188 non-null object

duration 41188 non-null int64

campaign 41188 non-null int64

pdays 41188 non-null int64

previous 41188 non-null int64

poutcome 41188 non-null object

emp_var_rate 41188 non-null float64

cons_price_idx 41188 non-null float64

cons_conf_idx 41188 non-null float64

euribor3m 41188 non-null float64

nr_employed 41188 non-null float64

y 41188 non-null int64

dtypes: float64(5), int64(6), object(10)

memory usage: 6.9+ MB

从以上结果显示,各个特征都不存在缺失值了,另外还可以看见各个特征的数据类型。 (注意有些时候还需要对数据进行归一化处理,这里先不进行归一化处理,看看结果,等会再给归一化后的结果),下面展示一下不同类别(y,取0,1)的数据。并进行可视化展示

data['y'].value_counts()

sns.countplot(x='y',data=data,palette='hls')

plt.show()

结果:

从以上结果显示,0,1两类的数据量。

可以根据分组的比较各个指标与y分类的关系

data.groupby('y').mean()

结果为:

age duration campaign pdays previous emp_var_rate cons_price_idx cons_conf_idx euribor3m nr_employed

y

0 39.911185 220.844807 2.633085 984.113878 0.132374 0.248875 93.603757 -40.593097 3.811491 5176.166600

1 40.913147 553.191164 2.051724 792.035560 0.492672 -1.233448 93.354386 -39.789784 2.123135 5095.115991

可以看出:

duration,pdays,emp_var_rate这三个特征在0,1分类中存在比较大的差异,另外还可以从结果显示,购买定期存款的平均年龄要高于不购买的。为了查看其他的特征对是否购买的影响,可以进行分组查看。

data.groupby('education').mean()

结果显示居然是文盲购买顶起存款最多。

#工作和y的关系

pd.crosstab(data.job,data.y).plot(kind='bar')

plt.title('Purchase Frequency for Job Title')

plt.xlabel('Job')

plt.ylabel('Frequency of Purchase')

#plt.savefig('purchase_fre_job')

plt.show()

结果:

从图中结果显示,购买定期存款与工作有比较大的关系,可以认为因此,职称可以是结果变量的良好预测因子。

table=pd.crosstab(data.marital,data.y)

table.div(table.sum(axis=1).astype(float), axis=0).plot(kind='bar', stacked=True)

plt.title('Stacked Bar Chart of Marital Status vs Purchase')

plt.xlabel('Marital Status')

plt.ylabel('Proportion of Customers')

plt.show()

从图中显示婚姻状况似乎不是结果变量的强预测因子。

教育情况与y的关系

table=pd.crosstab(data.education,data.y)

table.div(table.sum(axis=1).astype(float),axis=0).plot(kind='bar')

plt.title('Stacked Bar Chart of Education Status vs Purchase')

plt.xlabel('Education Status')

plt.ylabel('Proportion of Customers')

plt.show()

虽然哦那个以上图中显示差别不是特别的大,但是还是存在有几个变量间的差距有点大,似乎可以把该变量作为预测因子。

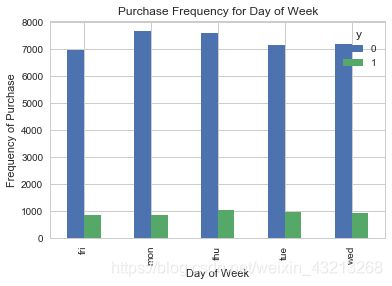

#day_of_week与y的关系:

pd.crosstab(data.day_of_week,data.y).plot(kind='bar')

plt.title('Purchase Frequency for Day of Week')

plt.xlabel('Day of Week')

plt.ylabel('Frequency of Purchase')

plt.savefig('pur_dayofweek_bar')

plt.show()

该特征对于结果好像不是特别的明显,可以认为该特征对结果影响不大,似乎不是结果的良好预测因子。

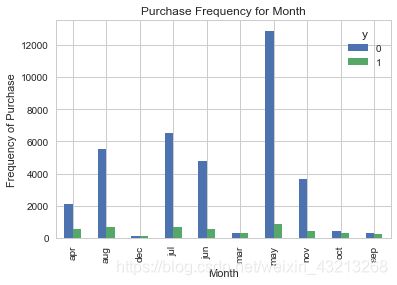

# month与y的关系

pd.crosstab(data.month,data.y).plot(kind='bar')

plt.title('Purchase Frequency for Month')

plt.xlabel('Month')

plt.ylabel('Frequency of Purchase')

plt.savefig('pur_fre_month_bar')

plt.show()

似乎可以认为month是一个良好的预测因子。

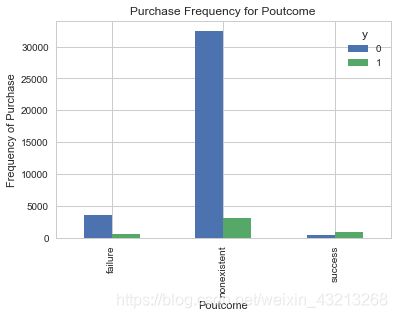

#poutcome与y的关系:

pd.crosstab(data.poutcome,data.y).plot(kind='bar')

plt.title('Purchase Frequency for Poutcome')

plt.xlabel('Poutcome')

plt.ylabel('Frequency of Purchase')

plt.show()

认为 poutcome是一个良好的预测指标。

根据数据中的显示有10个object变量,需要对类别变量进行转化,

对于类别变量的转换,可以参考

cat_vars=['job','marital','education','default','housing','loan','contact','month','day_of_week','poutcome']

for var in cat_vars:

cat_list='var'+'_'+var

cat_list = pd.get_dummies(data[var], prefix=var)#prefix表示增加前缀

data1=data.join(cat_list)

data=data1

data_vars=data.columns.values.tolist()

to_keep=[i for i in data_vars if i not in cat_vars]

data_final=data[to_keep]

data_final.columns.values

注意查看哑变量原理

# 分离特征与目标变量

data_final_vars=data_final.columns.values.tolist()

y=['y']

X=[i for i in data_final_vars if i not in y]

特征选择

递归特征消除(Recursive Feature Elimination,RFE)基于以下思想:

首先,在初始特征集上训练估计器,并且通过coef_属性或通feature_importances_属性获得每个特征的重要性。 然后,从当前的一组特征中删除最不重要的特征。

在修剪的集合上递归地重复该过程,直到最终到达所需数量的要选择的特征。

代码实现

from sklearn import datasets

from sklearn.feature_selection import RFE

from sklearn.linear_model import LogisticRegression

logreg = LogisticRegression()

rfe = RFE(logreg, 18)

rfe = rfe.fit(data_final[X], data_final[y] )

print(rfe.support_)

print(rfe.ranking_)#当结果是1表示该特征比较重要,被选出来

# 根据布尔值筛选我们想要的特征(参考):

from itertools import compress

cols=list(compress(X,rfe.support_))

cols

执行模型:

import statsmodels.api as sm

X=data_final[cols]

y=data_final['y']

logit_model=sm.Logit(y,X)

logit_model.raise_on_perfect_prediction = False

result=logit_model.fit()

print(result.summary().as_text)

大多数变量的p值小于0.05,因此,大多数变量对模型都很重要。

逻辑回归模型的拟合

from sklearn.linear_model import LogisticRegression

from sklearn import metrics

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.3, random_state=0)

logreg = LogisticRegression()

logreg.fit(X_train, y_train)

y_pred = logreg.predict(X_test)

y_pred = logreg.predict(X_test)

print('Accuracy of logistic regression classifier on test set: {:.2f}'.format(logreg.score(X_test, y_test)))

交叉验证

from sklearn import model_selection

from sklearn.model_selection import cross_val_score

kfold = model_selection.KFold(n_splits=10, random_state=7)

modelCV = LogisticRegression()

scoring = 'accuracy'

results = model_selection.cross_val_score(modelCV, X_train, y_train, cv=kfold, scoring=scoring)

print("10-fold cross validation average accuracy: %.3f" % (results.mean()))

交叉验证尝试避免过度拟合,同时仍然为每个观察数据集生成预测。

我们使用10折交叉验证来训练我们的Logistic回归模型。平均精度仍然非常接近Logistic回归模型的准确度; 因此,我们可以得出结论,我们的模型很好拟合了数据。

混淆矩阵:

Confusion Matrix

from sklearn.metrics import confusion_matrix

confusion_matrix = confusion_matrix(y_test, y_pred)

print(confusion_matrix)

计算精度(precision)召回(recall)F测量(F-measure)和支持(support) 精度是比率tp /(tp + fp),其中tp是真阳性的数量,fp是假阳性的数量。 精确度直观地是分类器如果是负的则不将样品标记为阳性的能力。

召回是比率tp /(tp + fn)其中tp是真阳性的数量,fn是假阴性的数量。 召回直观地是分类器找到所有阳性样本的能力。

F-beta分数可以解释为精确度和召回率的加权调和平均值,其中F-β分数在1处达到其最佳值,在0处达到最差分数。

F-beta评分对召回的重量超过精确度β因子。 beta = 1.0意味着召回和精确度同样重要。

支持是y_test中每个类的出现次数。

from sklearn.metrics import classification_report

print(classification_report(y_test, y_pred))

可以看出:在整个测试集中,88%的促销定期存款是客户喜欢的定期存款。 在整个测试集中,90%的客户首选定期存款。

from sklearn.metrics import f1_score

print(f1_score(y_test, y_pred, average = 'macro'))

#ROC曲线

from sklearn.metrics import roc_auc_score

from sklearn.metrics import roc_curve

logit_roc_auc = roc_auc_score(y_test, logreg.predict(X_test))

fpr, tpr, thresholds = roc_curve(y_test, logreg.predict_proba(X_test)[:,1])

plt.figure()

plt.plot(fpr, tpr, label='Logistic Regression (area = %0.2f)' % logit_roc_auc)

plt.plot([0, 1], [0, 1],'r--')

plt.xlim([0.0, 1.0])

plt.ylim([0.0, 1.05])

plt.xlabel('False Positive Rate')

plt.ylabel('True Positive Rate')

plt.title('Receiver operating characteristic')

plt.legend(loc="lower right")

#plt.savefig('Log_ROC')

plt.show()

ROC曲线是与二元分类器一起使用的另一种常用工具。 虚线表示纯随机分类器的ROC曲线; 一个好的分类器尽可能远离该线(朝左上角)